Principales données pour Advanced Micro Devices, Inc.

- Fourchette sur 52 semaines : $149.22 à $584.73

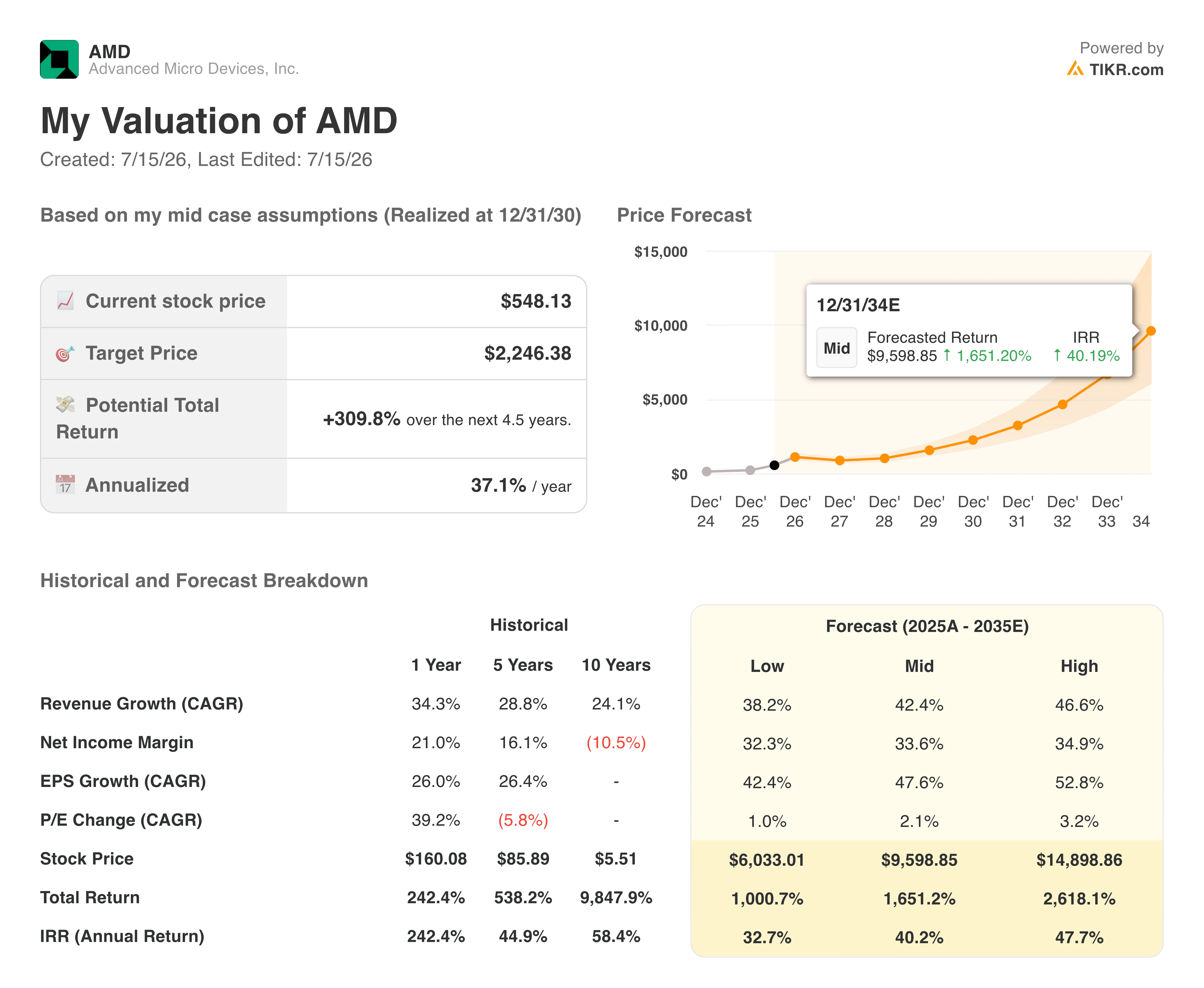

- Cours actuel : $548.13

- Objectif moyen du consensus : $525.40

- Capitalisation boursière : ~$894 milliards

- Chiffre d'affaires T1 2026 : $10.3 milliards, en hausse de 38% en glissement annuel

- Chiffre d'affaires Data Center T1 2026 : $5.8 milliards, en hausse de 57% en glissement annuel

- BPA non-GAAP T1 2026 : $1.37, en hausse de 43% en glissement annuel

- Free Cash Flow T1 2026 : $2.6 milliards (trimestre record)

- Prévisions de chiffre d'affaires T2 2026 : ~$11.2 milliards, en hausse de ~46% en glissement annuel

Découvrez dès maintenant le potentiel de hausse de vos actions préférées avec le nouveau Modèle de Valorisation de TIKR (C'est gratuit) >>>

D'un recul de 27% à un plus haut sur 52 semaines en quatre mois

Advanced Micro Devices (AMD) a entamé l'année 2026 dans un climat de scepticisme marqué. Le titre était englué dans un long débat sur le fait de savoir si ses ambitions dans les GPU pour l'IA étaient réelles ou simplement des aspirations, et le marché a tranché ce débat de la manière la plus dure : en vendant d'abord et en posant des questions ensuite.

De fin décembre à début mars, AMD a chuté de près de 27% par rapport à son précédent sommet, alors que les valeurs du secteur des semi-conducteurs subissaient une pression générale et que les investisseurs se désengageaient des titres pour lesquels le retour sur investissement lié à l'IA semblait encore incertain.

La reprise depuis ce creux est ce qui rend l'histoire digne d'intérêt. AMD a regagné l'intégralité de son recul d'ici avril, puis la publication des résultats du 5 mai a apporté la confirmation qu'attendait le marché. Un chiffre d'affaires de $10.3 milliards a dépassé le consensus. Le chiffre d'affaires du segment Data Center a atteint $5.8 milliards, en hausse de 57% en glissement annuel. Le free cash flow a atteint un niveau record de $2.6 milliards.

Le titre a bondi d'environ 16% en une seule séance, a touché un plus haut sur 52 semaines près de $585 fin juin, et se négocie actuellement à environ 6% de ce sommet.

Les investisseurs qui ont tenu bon pendant le pire du recul hivernal ont été largement récompensés. La question est de savoir si l'entreprise peut se développer suffisamment pour justifier un titre qui a presque triplé sur l'année écoulée.

Consultez les estimations historiques et prospectives pour l'action AMD (C'est gratuit !) >>>

Le graphique du chiffre d'affaires montre une entreprise qui vient de changer de nature

Pendant la majeure partie de la dernière décennie, AMD était une entreprise de semi-conducteurs compétente mais cyclique, évoluant à peu près en phase avec les cycles du PC et du jeu vidéo qui dominaient son portefeuille d'activités.

Le creux de 2023 à $22.7 milliards rappelait à quel point elle était exposée à la demande des consommateurs. Le graphique du chiffre d'affaires ci-dessous montre qu'un changement structurel est désormais en cours.

Le chiffre d'affaires annuel 2025 s'est établi à $34.6 milliards. Le consensus pour 2026 se situe autour de $49.6 milliards, soit une hausse d'environ 43% en une seule année, les estimations progressant vers $77 milliards en 2027 et approchant $180 milliards d'ici 2030. Le moteur derrière tout cela est le segment Data Center, qui représente désormais plus de la moitié du chiffre d'affaires total.

Les serveurs CPU EPYC d'AMD ont régulièrement gagné des parts de marché face à Intel, et la PDG Lisa Su a relevé la prévision du marché adressable des serveurs CPU lors de la conférence téléphonique du T1, le faisant passer d'environ $60 milliards à plus de $120 milliards, avec une croissance annuelle de plus de 35% jusqu'en 2030, portée par les charges de travail d'IA agentique qui nécessitent une puissance de calcul CPU significativement plus importante par unité de capacité d'accélérateur.

Du côté des GPU, les accélérateurs Instinct d'AMD sont en phase de déploiement auprès des hyperscalers, dont Meta, qui s'est engagée à déployer jusqu'à 6 gigawatts de GPU AMD sur plusieurs années. "Nous observons une forte dynamique alors que l'inférence et l'IA agentique stimulent une demande croissante pour des CPU et des accélérateurs hautes performances", a déclaré Su dans le communiqué des résultats du T1.

Découvrez comment AMD se positionne face à ses pairs sur TIKR (C'est gratuit !) >>>

Ce que le modèle de valorisation dit sur les quatre prochaines années d'AMD

Le modèle de valorisation de TIKR attribue un objectif de scénario médian d'environ $2,246 à l'action AMD, ce qui implique un rendement total d'environ 310% par rapport au cours actuel sur environ 4,5 ans, soit environ 37% annualisés. Le scénario bas génère un TRI d'environ 33%, tandis que le scénario haut approche les 48% par an.

Le scénario médian suppose un TCAC du chiffre d'affaires d'environ 42% et des marges nettes se développant vers 34%, une amélioration substantielle par rapport aux 21% publiés par AMD sur les douze derniers mois.

Il est important de noter que le scénario de rendement est principalement tiré par la croissance des bénéfices plutôt que par l'expansion du multiple ; le modèle suppose une variation du P/E de seulement environ 2% par an, ce qui signifie qu'AMD doit réellement délivrer la croissance des profits plutôt que simplement attirer une valorisation plus élevée.

La fourchette des scénarios est biaisée à la hausse, reflétant le fait que le marché adressable d'AMD dans l'infrastructure IA est vaste et que le plafond d'exécution est plus difficile à définir que le plancher.

Le consensus est plus prudent à court terme, avec un objectif moyen d'environ $525, légèrement inférieur au cours actuel, bien que plus de 20 maisons de courtage aient relevé leurs objectifs après les résultats du T1.

Devriez-vous investir dans Advanced Micro Devices, Inc. ?

AMD n'est plus une entreprise qui rivalise en marge de l'industrie des semi-conducteurs. Après un trimestre qui a généré un free cash flow record, une croissance de 57% du chiffre d'affaires Data Center et des prévisions annonçant une nouvelle hausse de 46% au T2, l'argument d'investissement est passé du potentiel à la preuve.

Les risques sont réels : le titre se négocie avec une prime significative par rapport à ses multiples historiques, l'écosystème logiciel de Nvidia reste un avantage concurrentiel durable (moat), et les incertitudes liées aux contrôles à l'exportation vers la Chine créent un risque de visibilité sur le chiffre d'affaires difficile à modéliser.

La capacité d'AMD à justifier une valorisation qui reflète déjà un optimisme significatif dépendra de la fluidité avec laquelle la plateforme MI450 et Helios à l'échelle du rack se déploiera au second semestre 2026.

Consultez les estimations complètes du consensus et l'historique des objectifs de cours d'AMD sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les capitaux intelligents.

- Analysez des actions en seulement 5 minutes avec la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous retournez de pierres… plus vous découvrirez d'opportunités. Recherchez parmi plus de 100K actions mondiales, les portefeuilles des principaux investisseurs mondiaux, et bien plus avec TIKR.

Avertissement :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils en investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni ne constituent des recommandations d'achat ou de vente d'actions. Nous créons notre contenu sur la base des données d'investissement du Terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les actualités récentes des entreprises ou des mises à jour importantes. TIKR n'a aucune position sur les actions mentionnées. Merci de votre lecture et bon investissement !