Points clés :

- Intel mène deux activités de front, concevant ses propres puces et fabriquant des puces pour d'autres, et chaque moitié doit être évaluée séparément avant de juger si cette action est bon marché ou chère.

- Le CFO David Zinsner déclare que le nouveau procédé de fabrication 18A d'Intel améliore les rendements d'environ 7 % par mois et avance d'environ un trimètre par rapport à ses objectifs internes, le nœud suivant, 14A, étant déjà en avance par rapport à l'étape où en était le 18A.

- Le vrai test est de savoir si des clients extérieurs vont réellement engager de l'argent dans les usines d'Intel, et les premiers signes, dont un partenariat rack avec Foxconn et des clients prépayant des matériaux d'emballage rares, suggèrent que l'intérêt se transforme en affaires concrètes.

Désormais disponible : Découvrez le potentiel de hausse de vos actions préférées avec le nouveau Modèle de Valorisation de TIKR (C'est gratuit)>>>

L'action Intel (INTC) a bondi de près de 350% sur l'année écoulée. Ce genre de mouvement signifie généralement l'une de deux choses. Soit un véritable redressement est en cours, soit le marché a pris de l'avance.

Pour une entreprise comme Intel, la réponse honnête est que les deux possibilités sont encore sur la table. Ce n'est pas une simple histoire de croissance. C'est une entreprise qui mise son avenir sur la réussite simultanée de deux activités.

Pour déterminer laquelle vous obtenez, il faut comprendre ce qu'Intel fait réellement, et ce qui doit se passer pour que le pari soit gagnant.

Voyez ce que les analystes pensent de l'action INTC actuellement (Gratuit avec TIKR) >>>

Intel est en réalité deux entreprises sous un même ticker

La plupart des entreprises de semi-conducteurs font un seul métier. Elles conçoivent des puces, comme Nvidia, ou elles fabriquent des puces pour d'autres entreprises, comme TSMC. Intel fait les deux.

C'est l'ancien modèle d'Intel. Ce qui a changé, c'est qu'Intel veut désormais ouvrir ses usines à des clients extérieurs, devenant essentiellement un propriétaire pour les conceptions d'autres fabricants de puces tout en continuant à construire et vendre ses propres processeurs.

Le CEO d'Intel Lip-Bu Tan a qualifié cela d'approche "full-stack", et cela dépend de regagner la confiance des clients qui ont quitté les usines d'Intel il y a des années.

Cela est important car une activité de conception et une activité d'usine n'ont rien de commun financièrement. Les activités de conception peuvent avoir des marges élevées avec des dépenses en capital légères.

Les activités d'usine nécessitent d'énormes investissements continus avant de jamais devenir rentables. Juger Intel avec un seul chiffre agrégé masque plus qu'il ne révèle.

Pourquoi valoriser Intel comme une seule entreprise induit les investisseurs en erreur

Une entreprise en plein redressement peut sembler bon marché sur les chiffres passés et chère sur les chiffres futurs en même temps, et Intel en est un cas d'école.

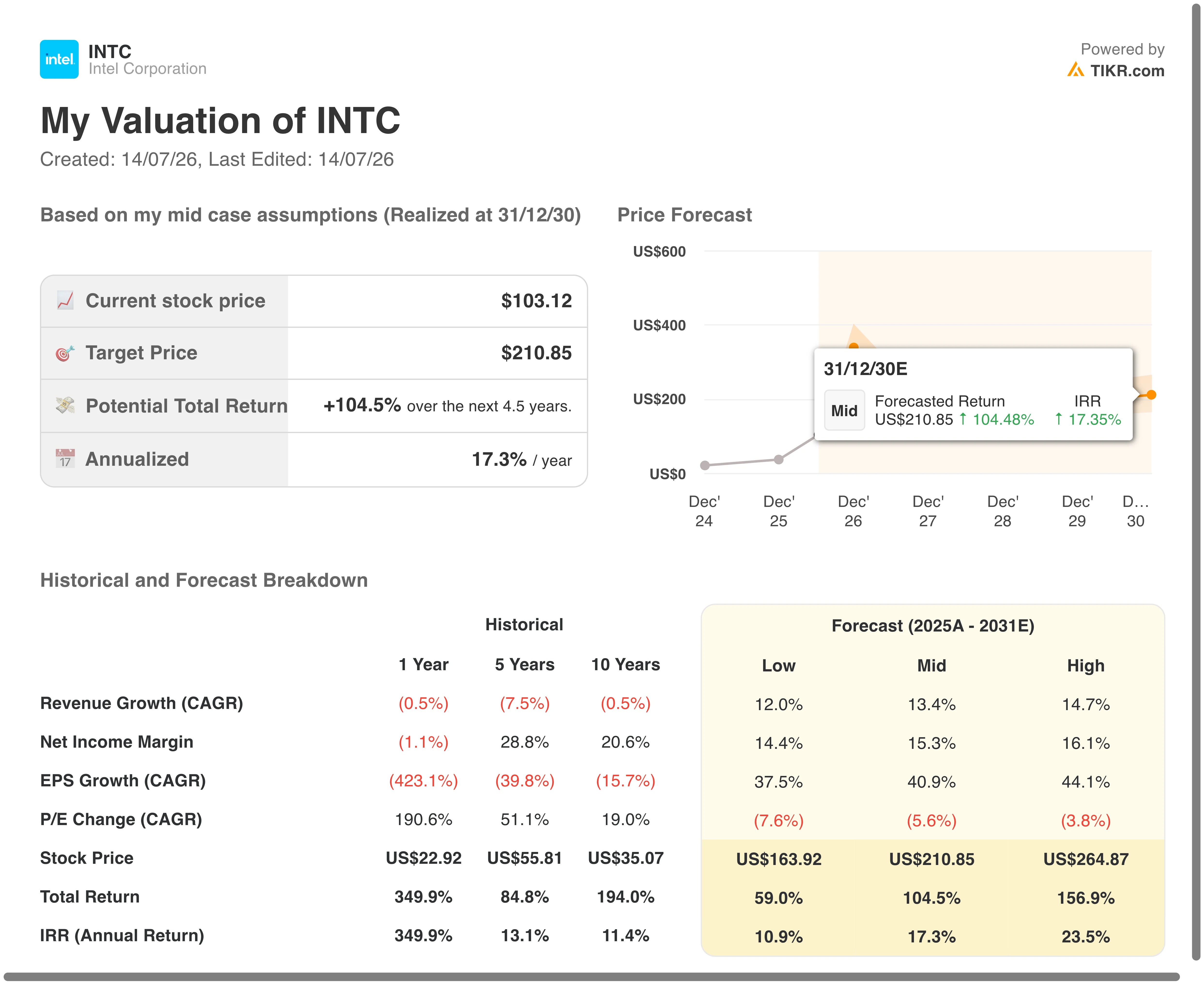

Selon les données de valorisation de TIKR.com, l'action d'Intel a déjà rapporté près de 350% sur l'année écoulée, un scénario que le même modèle identifie comme un cas extrême par rapport à ses rendements historiques sur cinq ans et dix ans de 84,8% et 194,0%.

Selon les hypothèses utilisées, le modèle de TIKR estime la valeur juste entre environ 138 $ d'ici fin 2028 et environ 211 $ d'ici fin 2030 dans un scénario médian, ce qui implique des rendements annualisés entre environ 12,7 % et 17,3 %.

C'est une fourchette large. Cela indique que le marché ne s'est pas encore fixé sur une seule histoire pour Intel. L'approche plus intelligente est de séparer l'activité de conception de puces de l'activité de fonderie et de valoriser chacune sur ses propres mérites, puis de suivre les jalons opérationnels qui justifieraient soit le bas soit le haut de cette fourchette.

Les signaux financiers à suivre

Les estimations financières de TIKR.com montrent que le chiffre d'affaires d'Intel devrait passer de 52,85 milliards de dollars en 2025 à 98,96 milliards de dollars d'ici 2030, avec un résultat net normalisé passant de moins de 2 milliards de dollars à plus de 30 milliards de dollars sur la même période.

Le free cash flow est le chiffre qui compte le plus actuellement. Le free cash flow d'Intel était de -4,95 milliards de dollars en 2025 et devrait rester négatif en 2026 avant de devenir positif en 2027 et de dépasser 20 milliards de dollars d'ici 2030, selon les estimations de TIKR.com.

Ce passage de la consommation de trésorerie à la génération de trésorerie est le signe le plus clair de la solidité du redressement.

Les jalons de fabrication sont le signal décisif

Le CFO d'Intel David Zinsner a déclaré aux analystes lors de la conférence technologique mondiale de Bank of America le 2 juin que le procédé 18A de l'entreprise améliorait les rendements d'environ 7 % chaque mois et qu'Intel était susceptible d'avancer ses jalons de rentabilité pour 2027 d'au moins un trimestre.

Zinsner a également déclaré qu'Intel visait toujours l'équilibre pour son activité de fonderie d'ici fin 2027, et que le prochain procédé de l'entreprise, le 14A, était déjà en avance par rapport à l'étape où en était le 18A au même stade de développement.

Lors de la conférence technologique de JPMorgan le 19 mai, Tan a déclaré qu'Intel avait publié un kit de développement de procédé 0.5 pour le 14A cette année, avec un kit plus mature 0.9 ciblé pour les clients externes vers octobre.

Les vrais clients se manifestent-ils ?

Les progrès sur le papier ne signifient rien sans des clients prêts à payer pour cela. Lors du discours d'ouverture d'Intel à COMPUTEX le 1er juin, l'entreprise a annoncé un partenariat de calcul à l'échelle du rack avec Foxconn et a mis en avant les collaborations existantes avec SambaNova, Google et Ericsson.

Zinsner a noté que des clients avaient accepté de prépayer pour des matériaux d'emballage avancés rares liés à la technologie d'Intel, qualifiant cela de preuve de leur sérieux quant à son utilisation. Ce genre d'engagement financier est plus difficile à simuler qu'un communiqué de presse.

Une liste de contrôle simple pour juger l'action Intel

Avant de décider si Intel est un redressement ou un piège, surveillez trois choses. Le free cash flow devient-il réellement positif comme prévu ? Les objectifs de rendement de fabrication sont-ils atteints ou dépassés, pas seulement promis ? Et les clients extérieurs engagent-ils de l'argent réel derrière les usines d'Intel, pas seulement des déclarations de soutien ?

Si ces trois éléments continuent de s'améliorer ensemble, le redressement tient la route. Si l'un d'eux stagne, la récente hausse de l'action peut intégrer plus de bonnes nouvelles qu'Intel n'en a encore livré.

Estimez la valeur juste d'une entreprise instantanément (Gratuit avec TIKR) >>>

Quel est le potentiel de hausse de l'action Intel à partir d'ici ?

Avec le nouvel outil Modèle de Valorisation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il suffit de trois entrées simples :

- Croissance du Chiffre d'Affaires

- Marges Opérationnelles

- Multiple P/E de Sortie

Si vous ne savez pas quoi entrer, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, vous donnant un point de départ rapide et fiable.

À partir de là, TIKR calcule le prix potentiel de l'action et les rendements totaux dans des scénarios Hausse, Base et Baisse afin que vous puissiez rapidement voir si une action semble sous-évaluée ou surévaluée.

Voyez la vraie valeur d'une action en moins de 60 secondes (Gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent pour suivre l'argent intelligent.

- Analysez des actions en seulement 5 minutes avec la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous retournez de pierres… plus vous découvrirez d'opportunités. Recherchez 100K+ actions mondiales, les portefeuilles des principaux investisseurs mondiaux, et plus avec TIKR.

Avertissement :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils en investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni de recommandations d'achat ou de vente d'actions. Nous créons notre contenu sur la base des données d'investissement du Terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position sur les actions mentionnées. Merci de votre lecture et bon investissement !