Points clés à retenir :

- Bill Ackman a déclaré à Forbes que Pershing Square détenait désormais des participations dans Alphabet, Amazon et Meta, alors qu’il les avait jugées trop chères pour être achetées pendant des années.

- Les craintes liées aux dépenses en IA ont fait baisser les valorisations de ces trois titres, alors même que la croissance du cloud et les bénéfices ont continué à progresser.

- Selon M. Ackman, la véritable opportunité ne réside pas dans le choix du modèle d’IA gagnant, mais dans la détention des entreprises du cloud qui les alimentent toutes.

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit)>>>

Bill Ackman, fondateur de Pershing Square Capital Management, a bâti sa réputation sur des paris concentrés, généralement sur huit à douze actions conservées pendant plusieurs années. Les grands noms de la tech figuraient rarement parmi ses choix.

Ackman a longtemps soutenu qu’Alphabet (GOOGL), Amazon (AMZN) et Meta Platforms (META) étaient tout simplement trop chers par rapport à ce qu’il était prêt à payer, quelle que soit la qualité de leurs activités.

Mais les choses ont changé. Dans une récente interview accordée à Forbes pour sa série « Iconoclast », Ackman a confirmé que Pershing Square détenait désormais des participations dans ces trois sociétés.

Son raisonnement était sans détour. Ces actions, a-t-il déclaré, n’avaient « jamais été assez bon marché » jusqu’à cette année.

Wall Street s’est inquiété pendant des mois des dépenses engagées par Alphabet, Amazon et Meta dans les infrastructures d’IA, et cette inquiétude a pesé sur leurs valorisations alors même que leurs bénéfices continuaient de progresser. Ackman parie en substance que cette crainte a elle-même créé l’opportunité qu’il attendait.

Découvrez ce que pensent les analystes de l’action AMZN en ce moment (gratuit avec TIKR) >>>

Pourquoi la crainte liée aux dépenses en IA a rendu ces actions moins chères

Les chiffres derrière ces dépenses sont colossaux.

- Lors de sa conférence téléphonique sur les résultats du premier trimestre, Meta a indiqué aux investisseurs qu’elle prévoyait désormais des dépenses d’investissement comprises entre 125 et 145 milliards de dollars pour 2026, soit une hausse par rapport à ses prévisions initiales, principalement en raison de la flambée des coûts des puces et des mémoires.

- Amazon a enregistré 43,2 milliards de dollars de dépenses d’investissement en un seul trimestre, dont la majeure partie est liée à AWS et à l’IA générative.

- Alphabet a dû répondre à des questions similaires concernant le coût de fonctionnement à grande échelle d’outils de recherche basés sur l’IA tels que Gemini.

Aucune de ces dépenses n’est facultative. Tous les hyperscalers se livrent à une course effrénée pour développer une capacité de calcul suffisante afin de répondre à la demande en matière d’IA, et les investisseurs ont sanctionné les actions des entreprises qui dépensent le plus sans afficher de retour sur investissement immédiat.

C’est précisément cette dynamique sur laquelle Ackman semble miser.

Le multiple de bénéfices prévisionnels de Meta est tombé bien en dessous du niveau auquel il s’échangeait pendant une grande partie de l’année 2025.

Le multiple d’Alphabet a fortement chuté l’année dernière en raison des craintes que les chatbots basés sur l’IA ne grignotent les parts de marché de la recherche, bien qu’il se soit depuis redressé.

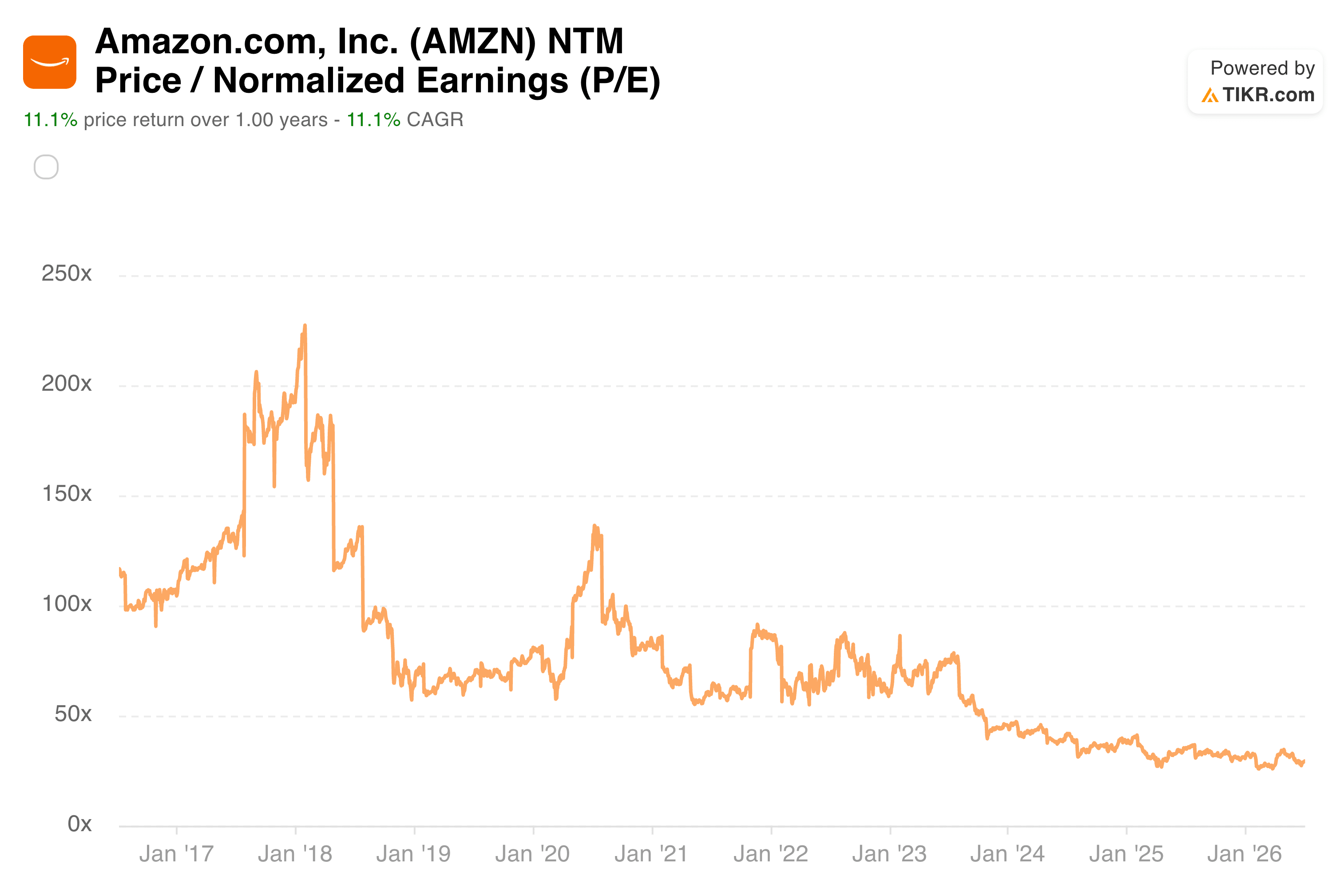

Le multiple d’Amazon est resté comprimé pendant des années, les investisseurs se concentrant sur les marges d’AWS plutôt que sur la croissance de son activité cloud.

Le style d’investissement d’Ackman n’a jamais consisté à acheter les actions les moins chères sur le papier. Il s’agit plutôt d’acquérir des entreprises dominantes lorsque le marché est temporairement déstabilisé par un événement que la direction finira par surmonter.

Comme il l’a déclaré à Forbes, « la stratégie fondamentale de Pershing Square a toujours consisté à acquérir des participations minoritaires dans de très grandes entreprises et à contribuer à leur succès ».

Ackman affirme que le véritable enjeu réside dans le cloud, et non dans les chatbots

Ce qui a le plus retenu l’attention dans cette interview, c’est le peu d’importance qu’Ackman accordait au choix du « gagnant » dans le domaine de l’IA. Il a déclaré à Forbes qu’il était encore difficile de savoir quelle entreprise finirait par proposer le meilleur modèle, ni même s’il y aurait un seul gagnant.

Selon lui, OpenAI a pris la tête au début, puis Google a rattrapé son retard, et aujourd’hui, Anthropic semble être en tête. Mais il ne s’est pas arrêté là.

Son argument était en réalité plus simple. Toutes les entreprises qui se lancent dans l’IA ont besoin d’énormes capacités de calcul, et ce besoin ne disparaîtra pas, quel que soit le modèle qui s’imposera.

« Une chose est claire : toutes ces entreprises ont besoin d’énormes capacités de calcul », a déclaré Ackman, qualifiant le cloud d’« espace le plus évolutif et le plus sûr pour accéder à ce type de capacités de calcul ».

Ce point de vue jette un éclairage différent sur Amazon et Alphabet.

L’activité cloud d’Amazon a enregistré une croissance de 28 % au premier trimestre, son rythme le plus rapide depuis 15 trimestres, et le PDG Andy Jassy a indiqué aux investisseurs qu’AWS affichait désormais un carnet de commandes de 364 milliards de dollars, sans compter un nouveau contrat avec Anthropic d’une valeur supérieure à 100 milliards de dollars.

La branche cloud d’Alphabet a connu une dynamique de demande similaire liée aux charges de travail en IA.

Meta s’inscrit dans cette thèse d’une manière légèrement différente. L’entreprise n’exploite pas d’activité de cloud public comme le font Amazon et Alphabet. Mais Bloomberg a rapporté en juillet que Meta était en train de mettre en place une unité destinée à vendre son excédent de capacité de calcul IA à d’autres entreprises, une initiative qui la rapprocherait du modèle de calcul décrit par Ackman.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Ce que cela signifie pour les investisseurs qui évaluent actuellement ces titres

Pour quiconque suit ces titres, les commentaires d’Ackman ne constituent pas une thèse d’investissement unique. Chaque action a sa propre valorisation et ses propres risques.

Alphabet se négocie à près de 25 fois ses bénéfices prévisionnels, une prime qui reflète la confiance dans son activité de recherche et la croissance de son cloud.

Amazon se négocie à un niveau légèrement supérieur, à près de 28 fois les bénéfices prévisionnels, les investisseurs surveillant de près les marges et les dépenses d’investissement d’AWS.

Meta est la moins chère des trois, avec un ratio cours/bénéfice prévisionnel d’environ 18, ce qui explique en partie pourquoi elle trouve toujours sa place dans un portefeuille axé sur la valeur, malgré les critiques concernant ses dépenses en IA.

Cet écart entre Meta et ses concurrents reflète également des doutes persistants. Les investisseurs ont récompensé Amazon et Alphabet pour leurs activités cloud qui monétisent directement la demande en IA.

Meta doit encore prouver que ses investissements dans l’IA porteront leurs fruits de manière tout aussi tangible. La réussite du pari d’Ackman pourrait bien dépendre de celle des trois sociétés qui parviendra à démontrer ce point en premier.

Créez votre propre modèle de valorisation pour évaluer n’importe quelle action (c’est gratuit !) >>>

Quel potentiel de hausse l’action Meta présente-t-elle à partir de maintenant ?

Grâce au nouvel outil de modélisation de valorisation de TIKR, vous pouvez estimer le cours potentiel d’une action en moins d’une minute.

Il suffit de saisir trois données simples :

- Croissance du chiffre d’affaires

- Marges d'exploitation

- Multiplier de capitalisation boursière

Si vous ne savez pas quelles valeurs saisir, TIKR remplit automatiquement chaque champ à l’aide des estimations consensuelles des analystes, vous offrant ainsi un point de départ rapide et fiable.

À partir de là, TIKR calcule le cours potentiel de l'action et les rendements totaux selon des scénarios haussier, de base et baissier, afin que vous puissiez rapidement déterminer si une action semble sous-évaluée ou surévaluée.

Découvrez la valeur réelle d’une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !