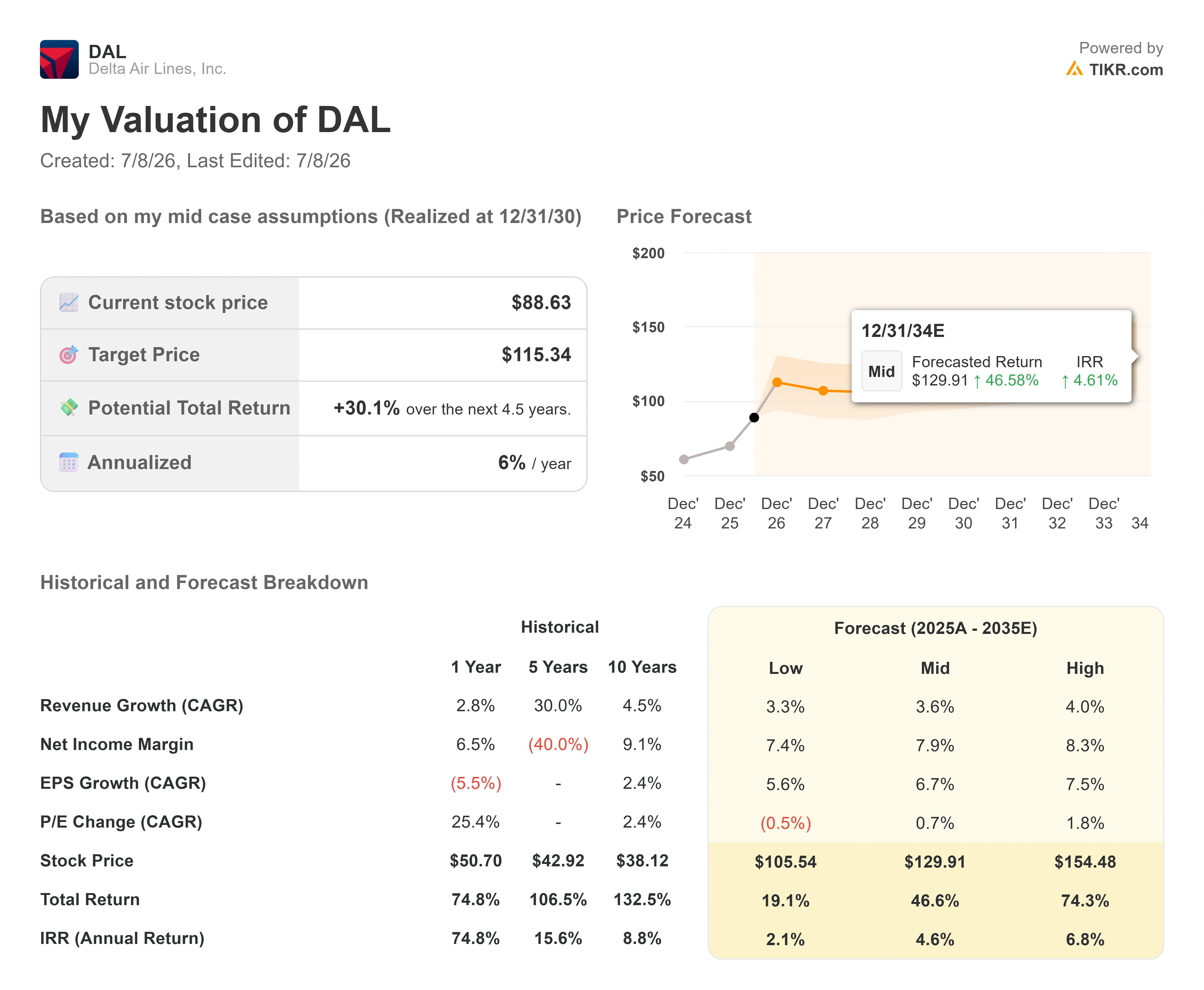

Chiffres clés de l'action Delta

- Cours actuel : 88,63 $

- Cours cible (moyen) : environ 115 $

- Cours cible du marché : environ 96 $

- Rendement total potentiel : environ 30 %

- Taux de rendement interne annualisé : environ 6 % par an

- Perdue maximale : -23,11 % (12 mars 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Delta Air Lines (DAL) s'apprête à publier ses résultats du deuxième trimestre alors que Wall Street envoie deux signaux contradictoires. Début juillet, plusieurs banques ont relevé leurs objectifs de cours sur l'action Delta. Goldman Sachs l'a relevé à 116 dollars, Morgan Stanley à 115 dollars, Susquehanna à 108 dollars et TD Cowen à 106 dollars. Puis Raymond James a déclassé le titre, le faisant passer de « Strong Buy » à « Outperform », tout en relevant son propre objectif de 80 à 104 dollars.

C’est là une tension qu’il convient de prendre en compte. Les hausses des objectifs indiquent que le plafond est plus élevé. La révision à la baisse suggère que le potentiel de hausse à court terme est plus limité. L’action Delta a grimpé d’environ 83 % au cours de l’année écoulée et se négocie à environ 7 % de son plus haut historique ; le désaccord ne porte donc pas sur la qualité de l’activité. Il s’agit de savoir si le cours reflète déjà à quel point elle est performante.

Les optimistes mettent en avant une base de chiffre d’affaires fortement orientée vers les segments haut de gamme, qui continue de générer des bénéfices malgré la flambée des prix du carburant. Les pessimistes soulignent qu’après une forte hausse, l’action a désormais besoin d’un trimestre solide pour justifier son évolution. Le marché n’est pas encore en mesure de déterminer quel camp a raison, et les résultats du deuxième trimestre, attendus le 10 juillet, commenceront à apporter une réponse.

Pourquoi cette révision à la baisse n’est pas un signal baissier

La décision de Raymond James peut facilement prêter à confusion. L’analyste Savanthi Syth a abaissé la note mais relevé l’objectif de cours, ce qui ne correspond pas à un signal baissier. Mme Syth a qualifié Delta de « choix de prédilection » pour les investisseurs à long terme, citant ses avantages structurels par rapport à ses concurrents du secteur, un bilan solide et une récente augmentation de 15 % du dividende. La révision à la baisse repose sur un seul élément : la récente hausse du cours de l’action a réduit l’écart entre le cours et la juste valeur perçue, limitant ainsi le potentiel de hausse à court terme. En termes simples, l’entreprise reste solide, mais le cours de l’action a rattrapé son retard.

Cette analyse correspond à la situation brute. L’action se négocie à 88,63 dollars, soit légèrement en dessous de l’objectif moyen du marché (environ 96 dollars), mais largement au-dessus de plusieurs objectifs individuels. Lorsqu’un titre affiche une hausse de 83 % en un an, le débat ne porte plus sur la qualité, mais sur le prix d’entrée. C’est précisément à cette question que les hausses d’objectifs répondent discrètement, à l’inverse : les banques qui revoient leurs prévisions à la hausse parient que le deuxième trimestre fera grimper la juste valeur suffisamment vite pour maintenir intact l’élan du titre.

Consultez les estimations historiques et prévisionnelles pour l’action Delta (c’est gratuit !) >>>

La partie de Delta qui se moque du prix du pétrole

La raison pour laquelle Delta domine ce débat tient à une base de revenus qui s’est en partie détachée du prix du billet. Les sièges premium, le programme de fidélité, le fret et les travaux de maintenance se comportent différemment d’un tarif en classe économique lorsque le prix du carburant flambent, et la direction intègre la marge la plus élevée de ces sources de revenus dans une activité axée sur les données.

L’exemple le plus parlant est celui de la connectivité. Lors de la conférence sur la consommation organisée par TD Cowen le 3 juin, Ranjan Goswami, directeur du marketing et des produits, a présenté en détail Delta Sync, la plateforme embarquée de la compagnie aérienne accessible après connexion. M. Goswami a indiqué que 30 % des clients qui se connectent au Wi-Fi Delta Sync restent dans l’environnement propre à Delta plutôt que de se diriger vers l’Internet ouvert, et que les taux de connexion aux écrans intégrés aux dossiers de siège à l’aide d’une date de naissance dépassent désormais 40 %. Il s’agit là de canaux authentifiés par l’identité sur lesquels Delta peut monétiser ses offres, selon la même logique qui confère de la valeur à un fil d’actualité sur les réseaux sociaux.

La version évoluée de ce système fonctionnera par satellite. L’accord conclu entre Delta et Amazon Leo porte sur un parc initial de 500 appareils à partir de 2028, offrant un débit de 1 gigabit par seconde en liaison descendante et de 400 mégabits par seconde en liaison montante, soit des vitesses supérieures à tout ce qui existe actuellement. Le point de vue de Goswami est important car il explique pourquoi Delta a choisi Amazon plutôt qu’un simple fournisseur de connectivité : Amazon n’est pas seulement un canal de connexion vers l’avion, mais aussi la plus grande marque grand public au monde, ouvrant ainsi la voie à des cas d’utilisation liés au shopping, au contenu et aux jeux à bord. Il s’agit là d’une source de revenus qui évolue en fonction de l’engagement des utilisateurs, et non de la consommation de kérosène.

La question de la valorisation soulevée par cette progression

C’est là que les choses se compliquent. Delta se négocie à environ 14 fois ses bénéfices prévisionnels et 7,9 fois son EV/EBITDA prévisionnel, ce qui n’est pas cher pour une entreprise générant un rendement des capitaux propres de 25 % et un rendement du capital investi de 12 %. Au regard des indicateurs de qualité, Delta apparaît comme une valeur à croissance composée qui se trouve classée parmi les compagnies aériennes. La raffinerie qu’elle détient via Monroe Energy lui offre une couverture sur le prix du carburant dont aucun de ses principaux concurrents ne dispose, et son ratio dette nette/EBITDA est tombé à 1,32x, un bilan que la plupart des acteurs du secteur ne peuvent égaler.

Le problème ne réside pas dans le multiple. Il réside dans les calculs après une hausse de 83 %. L’action se situe déjà près de l’objectif moyen des analystes, ce qui signifie que le marché a anticipé une partie de la reprise que la baisse des prix du carburant et la demande de vols haut de gamme devaient apporter au cours de l’année à venir. Le prix du kérosène a reculé par rapport à son pic de période de crise, mais cet allègement est visible par tous et tend à être rapidement répercuté sur les cours. Selon le baromètre des prix du carburant de l’Association internationale du transport aérien ( IATA), le prix moyen mondial du kérosène s’établissait à environ 117 dollars le baril au 1er juillet, en forte baisse par rapport aux quelque 142 dollars enregistrés en juin, les craintes concernant l’approvisionnement au Moyen-Orient s’étant apaisées. Si les marges du deuxième trimestre déçoivent, une action cotée près du consensus dispose d’une marge de manœuvre très réduite. Si elles dépassent les attentes, les hausses d’objectifs de cours apparaîtront comme prémonitoires, et la révision à la baisse semblera prématurée. La situation récompense les résultats trimestriels, et non le souvenir de la remontée boursière.

Par rapport à ses concurrents, la prime de Delta se justifie par sa structure : c’est la seule grande compagnie aérienne américaine à posséder une raffinerie, ce qui lui confère une couverture sur le carburant dont aucun concurrent ne dispose, et elle présente un bilan de qualité « investment grade » que la plupart des acteurs du secteur ne peuvent égaler. Cela justifie une prime par rapport à une compagnie aérienne dépendante des matières premières. La question de savoir si cela justifie une prime par rapport au cours récent de Delta reste ouverte, et c’est celle que Raymond James a soulevée.

Découvrez les performances de Delta par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 88,63 $

- Cours cible (moyen) : ~115 $

- Rendement total potentiel : ~30 %

- Taux de rendement interne annualisé : environ 6 % par an

Le scénario central du modèle TIKR valorise l’action Delta à environ 115 $ à la fin de l’horizon du modèle, ce qui correspond à un rendement total d’environ 30 %, soit environ 6 % annualisé. Il s’agit d’un scénario positif, mais modeste, qui explique pourquoi l’action peut être à la fois de grande qualité et pleinement valorisée. Le rendement annualisé du modèle lui-même se situe en dessous du taux historique plus élevé de Delta, reflétant un marché qui a déjà intégré une grande partie de la reprise à court terme.

Deux moteurs de chiffre d’affaires sous-tendent ce scénario. Le premier est la composition des revenus (segments premium et fidélité), qui maintient le TCAC du chiffre d’affaires près de 4 % même en cas de ralentissement de la demande en classe économique. Le second est la capacité du réseau international sur les liaisons transatlantiques et transpacifiques, où Delta s’est forgé une position de leader. Le moteur de la marge est la marge sur le résultat net, qui se maintient près de 8 %, soutenue par la couverture des risques liés au prix du kérosène et une gestion rigoureuse de la capacité. Le principal risque réside dans le carburant : si les prix élevés du kérosène persistent jusqu’au second semestre 2026, l’amélioration des marges anticipée par le marché sera reportée, et un titre déjà proche de l’objectif des analystes n’aura guère de marge de manœuvre pour absorber ce manquement.

Le scénario haussier est celui d’un résultat nettement supérieur aux attentes au deuxième trimestre, qui relèverait les prévisions pour l’ensemble de l’année et ferait remonter l’objectif moyen vers le haut de la fourchette, proche de 115 dollars. Le scénario baissier est celui d’un recul des marges dû au carburant, qui laisserait un titre déjà chèrement coté à la recherche d’un soutien.

Conclusion

Le chiffre qui tranchera ce débat sera publié le 10 juillet, avant l’ouverture de la Bourse : la marge d’exploitation du deuxième trimestre, ainsi que les prévisions annuelles qui l’accompagnent. Le consensus table sur un BPA d’environ 1,45 $ pour un chiffre d’affaires compris entre 17,7 et 18,8 milliards de dollars. Le scénario favorable serait une marge conforme aux attentes, voire supérieure, associée à des prévisions annuelles revues à la hausse, ce qui validerait les hausses des objectifs de cours et ferait apparaître la révision à la baisse de Raymond James comme prématurée. Le scénario défavorable serait que le coût du carburant vienne anéantir l’argument de la demande de classe premium, offrant ainsi aux sceptiques à court terme un titre surévalué et dépourvu de marge de manœuvre. Delta a dépassé les estimations de BPA au cours de chacun des quatre derniers trimestres ; la question n’est donc pas de savoir si l’entreprise dépassera les prévisions. La question est de savoir si les prévisions sont suffisamment solides pour justifier un titre qui a déjà atteint la limite des objectifs fixés par les analystes.

Faut-il investir dans Delta ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche de Delta et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Delta ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Delta sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !