Chiffres clés de l'action Amazon

- Cours actuel : 245,98 $

- Cours cible (moyen) : environ 625 $

- Cours cible du marché : environ 313 $

- Rendement total potentiel : environ 155 %

- Taux de rendement interne annualisé : environ 23 % par an

- Réaction aux résultats : +0,77 % (29 avril 2026)

- Perdes maximale : 21,74 % (13 février 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Amazon (AMZN) vient de faire quelque chose qu’elle a rarement eu besoin de faire : elle a emprunté massivement pour financer sa croissance. Le 7 juillet 2026, l’entreprise a lancé une émission obligataire d’au moins 25 milliards de dollars afin de financer le développement de son intelligence artificielle, et la réaction du marché a été teintée d’une prudence qui n’était pas présente lors des opérations précédentes menées cette année. Les optimistes y voient une entreprise qui tire parti de son avantage dans le cadre de la plus grande transition technologique de cette génération. Les pessimistes y voient l’entreprise la plus riche en liquidités du secteur technologique qui se tourne vers l’endettement parce que ses propres flux de trésorerie ne suffisent plus à couvrir ses dépenses.

Cette tension résume à elle seule la situation actuelle. L’activité cloud d’Amazon s’accélère, mais son flux de trésorerie disponible devrait passer en territoire négatif en 2026. La question à laquelle le marché ne peut pas encore répondre est simple : ces dépenses constituent-elles un moteur de rentabilité qui paraîtra bon marché avec le recul, ou un gouffre qui ne cesse de s’aggraver ?

Pourquoi cette émission obligataire est-elle importante ?

L’opération en elle-même était de grande envergure et structurée en huit tranches, avec des échéances allant de trois à 40 ans, sous la houlette de Barclays, Goldman Sachs, JPMorgan et Morgan Stanley. Amazon a affecté le produit de l’émission à des besoins généraux de l’entreprise, ce qui, selon un porte-parole, peut aller jusqu’à couvrir de futures dépenses d’investissement ou le remboursement de la dette existante, mais le moment choisi ne laisse guère de doute quant à la raison principale de cette opération. Elle fait suite à environ 54 milliards de dollars qu’Amazon avait déjà levés en obligations plus tôt cette année, auxquels s’ajoute une levée de 10 milliards de dollars au Canada en juin. La société a indiqué aux souscripteurs qu’elle ne prévoyait pas d’émettre davantage de dette en 2026.

Le détail le plus révélateur concerne la demande. Selon Bloomberg, qui a été le premier à révéler le montant de l’opération, les ordres ont atteint un pic proche de 62 milliards de dollars avant que les banques ne réduisent le spread, ramenant le carnet de commandes à environ 41 milliards de dollars, soit environ 1,6 fois le montant de l’opération. Il s’agit toujours d’une sursouscription, mais l’accueil est plus mitigé que lors de l’émission de mars, qui avait suscité un tel intérêt qu’elle avait été largement sursouscrite à hauteur de 37 milliards de dollars. Lorsque même la dette d’Amazon commence à susciter moins d’enthousiasme, cela indique que les investisseurs évaluent désormais plus prudemment le coût du développement de l’IA.

La raison pour laquelle Amazon a besoin de ces liquidités n’est un secret pour personne. La direction a annoncé des dépenses d’investissement d’environ 200 milliards de dollars pour 2026, en forte hausse par rapport aux 131 milliards dépensés en 2025. La majeure partie de ces dépenses est consacrée aux centres de données, aux puces électroniques et à l’infrastructure cloud. Et c’est là qu’Amazon se distingue de ses concurrents. Comme l’a souligné Laura Martin, analyste chez Needham, tous les autres grands hyperscalers financent leur développement prévu pour 2026 en grande partie grâce à leur flux de trésorerie disponible, tandis qu’Amazon s’appuie sur l’endettement pour combler l’écart.

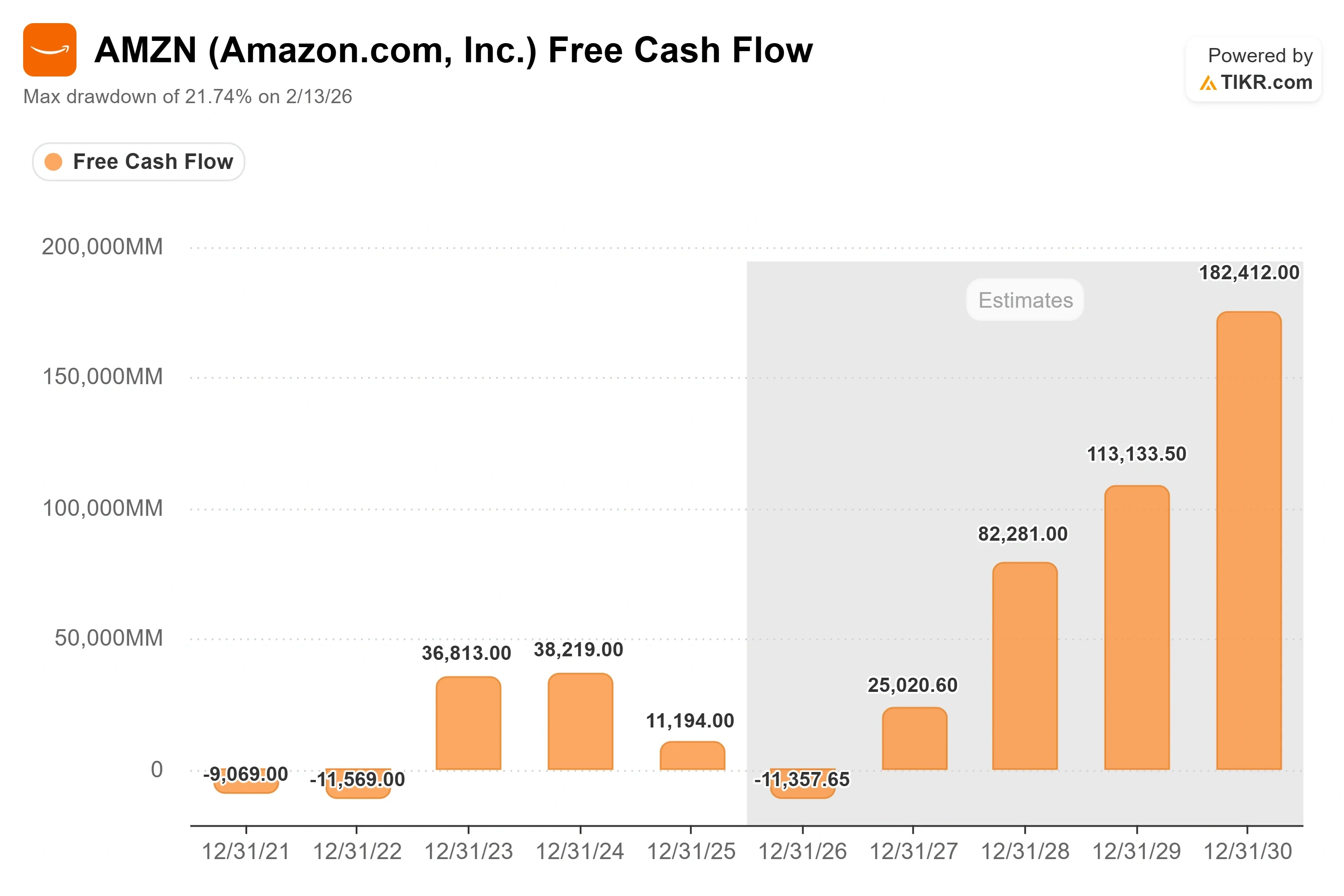

Ce que révèlent réellement les flux de trésorerie

La tension est visible dans le modèle. Amazon a généré 139,5 milliards de dollars de flux de trésorerie d’exploitation en 2025, mais son flux de trésorerie disponible est passé de 38,2 milliards de dollars en 2024 à 11,2 milliards de dollars en 2025, en raison de la forte hausse des dépenses d’investissement. TIKR estime que les flux de trésorerie disponibles deviendront négatifs en 2026, lorsque les dépenses atteindront leur pic. C’est le chiffre sur lequel les pessimistes ne cessent de revenir, car une entreprise ne peut pas financer un programme d’investissement de 200 milliards de dollars à partir de flux de trésorerie négatifs. L’endettement sert de relais.

Le PDG Andy Jassy a délibérément présenté cela comme une question de timing, et non comme une faille. Lors de la conférence téléphonique sur les résultats du premier trimestre 2026, il en a expliqué directement les mécanismes :

« AWS doit engager des dépenses pour acquérir des terrains, de l’électricité, des bâtiments, des puces, des serveurs et du matériel réseau avant de pouvoir en tirer des revenus, généralement entre 6 et 24 mois avant de commencer à facturer les clients, selon les composants. »

Cela importe car cela permet de recadrer le flux de trésorerie disponible négatif comme la phase initiale d’un cycle plutôt que comme une situation permanente. M. Jassy a ajouté que ces actifs ont une longue durée de vie utile – plus de 30 ans pour les centres de données et cinq à six ans pour les puces – et que les rendements deviennent « cumulativement très attractifs quelques années après leur mise en service ». L’optimisme repose entièrement sur la question de savoir si ce calendrier tiendra.

Consultez les estimations historiques et prévisionnelles pour l’action Amazon (c’est gratuit !) >>>

La croissance qui justifie les dépenses

La raison pour laquelle les investisseurs accordent le bénéfice du doute à Amazon réside dans la demande qui sous-tend cette expansion. Au premier trimestre 2026, le chiffre d’affaires d’AWS a atteint 37,6 milliards de dollars, en hausse de 28 % par rapport à l’année précédente, soit la croissance la plus rapide depuis 15 trimestres, avec une marge opérationnelle sectorielle avoisinant les 38 %. Jassy a indiqué aux analystes que le carnet de commandes d’AWS s’élevait à 364 milliards de dollars à la fin du trimestre, ce chiffre n’incluant pas l’accord récemment annoncé avec Anthropic, d’une valeur de plus de 100 milliards de dollars.

Le développement de puces sur mesure constitue l’atout majeur. L’activité de puces d’Amazon affiche désormais une croissance à trois chiffres d’une année sur l’autre, et Jassy a indiqué que les engagements de chiffre d’affaires liés à Trainium dépassaient 225 milliards de dollars. Trainium est la puce d’entraînement à l’IA développée en interne par Amazon, et c’est son rapport coût-performance qui fait la différence : Jassy a déclaré qu’elle offrait un rapport prix/performance supérieur d’environ 30 % à celui des GPU comparables, et qu’à grande échelle, elle « nous permettra d’économiser des dizaines de milliards de dollars de dépenses d’investissement chaque année et nous procurera un avantage de plusieurs centaines de points de base en marge d’exploitation par rapport au recours aux puces d’autres fabricants pour l’inférence ». Si cela se confirme, les dépenses d’investissement s’autofinancent en partie grâce aux économies qu’elles génèrent.

L’ensemble de l’entreprise a vu son chiffre d’affaires progresser de 17 % au premier trimestre, pour atteindre 181,5 milliards de dollars, avec un résultat d’exploitation de 23,9 milliards de dollars et une marge d’exploitation de 13,1 %, la plus élevée de l’histoire d’Amazon. Le secteur de la publicité a contribué à hauteur de 17,2 milliards de dollars, en hausse de 22 %. L’action n’a pratiquement pas réagi à la publication de ces résultats, clôturant en hausse de 0,77 %, car le marché s’était déjà redressé en début de trimestre et s’était tourné vers la question plus épineuse de la trésorerie.

Où en est la valorisation ?

À 245,98 dollars, Amazon se négocie à environ 12 fois l’EV/EBITDA sur les douze prochains mois (NTM), un indicateur de valeur par rapport au résultat d’exploitation attendu. Ce niveau est inférieur à la fourchette d’environ 13 à 14 fois que l’action avait maintenue tout au long de l’année 2025, ce qui signifie que le marché paie moins pour chaque dollar de capacité de bénéfices futurs qu’il ne le faisait il y a un an, alors même que la croissance s’est accélérée. Le titre a perdu environ 12 % par rapport à son plus haut historique de 278,56 $ atteint en mai 2026, bien qu’il se soit redressé depuis son plus bas sur 52 semaines, proche de 196 $.

Le 1er juillet, Goldman Sachs a exhorté les investisseurs à acheter plusieurs « hyperscalers » américains, dont Amazon, avant la publication des résultats, arguant que leurs valorisations avaient baissé alors même que les bénéfices continuaient de croître. C’est cette compression que soulignent les optimistes. Le risque va dans l’autre sens : si la demande en IA se monétise plus lentement que ne le prévoit la direction, les dépenses d’investissement pèseront plus longtemps sur le flux de trésorerie disponible, et le multiple ne se réévaluera jamais. La surveillance réglementaire continue dont font l’objet les grandes entreprises technologiques – que Morningstar signale comme une préoccupation croissante à mesure qu’Amazon se développe à l’international – ajoute une pression que la thèse de croissance doit absorber.

Découvrez les performances d’Amazon par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 245,98 $

- Cours cible (moyen) : ~625 $

- Rendement total potentiel : ~155 %

- Taux de rendement interne annualisé : ~23 % / an

Le scénario intermédiaire convient bien à cette action, car il se situe entre un marché qui table déjà sur une hausse et des hypothèses qui ne nécessitent pas de performances exceptionnelles. Il situe le cours d’AMZN à environ 625 dollars d’ici fin 2030, ce qui implique un rendement total proche de 155 % et un TRI annualisé (le rendement annuel entre le cours actuel et l’objectif) d’environ 23 %.

Deux moteurs de chiffre d’affaires sous-tendent ce modèle. Le premier est AWS, qui affiche une croissance à un rythme annualisé de plus de 150 milliards de dollars, avec un carnet de commandes de 364 milliards de dollars. Le second est la publicité, dont le chiffre d’affaires dépasse désormais les 17 milliards de dollars par trimestre, avec des marges qui tirent l’ensemble de l’entreprise vers le haut. Les facteurs influant sur les marges sont mitigés : comme le cloud et la publicité, à forte marge, croissent plus rapidement que le commerce de détail, à faible marge, le modèle table sur une progression de la marge nette vers environ 16 %, contre un niveau actuel proche de 9 %.

Le principal risque réside dans le creux des flux de trésorerie. Le scénario optimiste est que les dépenses d’Amazon se traduisent par une capacité facturable plus rapidement que ne le prévoit le marché, et que les multiples boursiers se réévaluent à mesure que le flux de trésorerie disponible se redresse. Le scénario pessimiste est que la monétisation tarde à se concrétiser, que les dépenses d’investissement continuent de dépasser le chiffre d’affaires, et que l’action reste pénalisée par le financement d’un déploiement dont elle ne peut pas encore démontrer la rentabilité.

Conclusion

La prochaine preuve concrète sera disponible le 30 juillet 2026, lorsque Amazon publiera ses résultats du deuxième trimestre. Il faudra surveiller deux éléments. Premièrement, la croissance d’AWS : si elle se maintient à 28 % ou au-dessus, comme au premier trimestre, cela confirmerait que la demande continue de s’accélérer à mesure que le déploiement progresse, tandis qu’un recul en dessous de 25 % donnerait l’occasion aux baissiers de s’exprimer. Ensuite, la trajectoire du flux de trésorerie disponible. La direction n’ayant fixé aucun seuil plancher, le premier signe indiquant que le flux de trésorerie disponible sur douze mois a cessé de se contracter constituera la preuve la plus évidente que les dépenses se transforment en rendements. Tant que l’un de ces deux éléments ne bascule pas en faveur d’Amazon, ces 25 milliards de dollars de nouvelle dette constituent un pari sur le calendrier de monétisation de Jassy face à la patience du marché. C’est le 30 juillet que ce pari commencera à se jouer.

Faut-il investir dans Amazon ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche d’Amazon et vous verrez plusieurs années d’historique financier, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Amazon ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Amazon gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !