Chiffres clés de l'action SanDisk

- Cours actuel : 1 617,70 $

- Cours cible (moyen) : environ 2 970 $

- Cours cible du marché : environ 1 980 $

- Rendement total potentiel : environ 84 %

- Taux de rendement interne (TRI) annualisé : environ 16,5 % par an

- Réaction aux résultats : +8,25 % (30 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

SanDisk (SNDK) a placé les analystes et le marché dans des camps opposés sur la même opération. Le 6 juillet, Goldman Sachs a relevé son objectif de cours de 83 %. Deux séances plus tard, le titre est passé sous la barre des 1 500 dollars pour la première fois. C'est cet écart qui fait actuellement l'actualité. D'un côté, certains achètent la baisse au ralenti en s'appuyant sur des notes d'analyse, tandis que de l'autre, d'autres vendent en temps réel sur le marché.

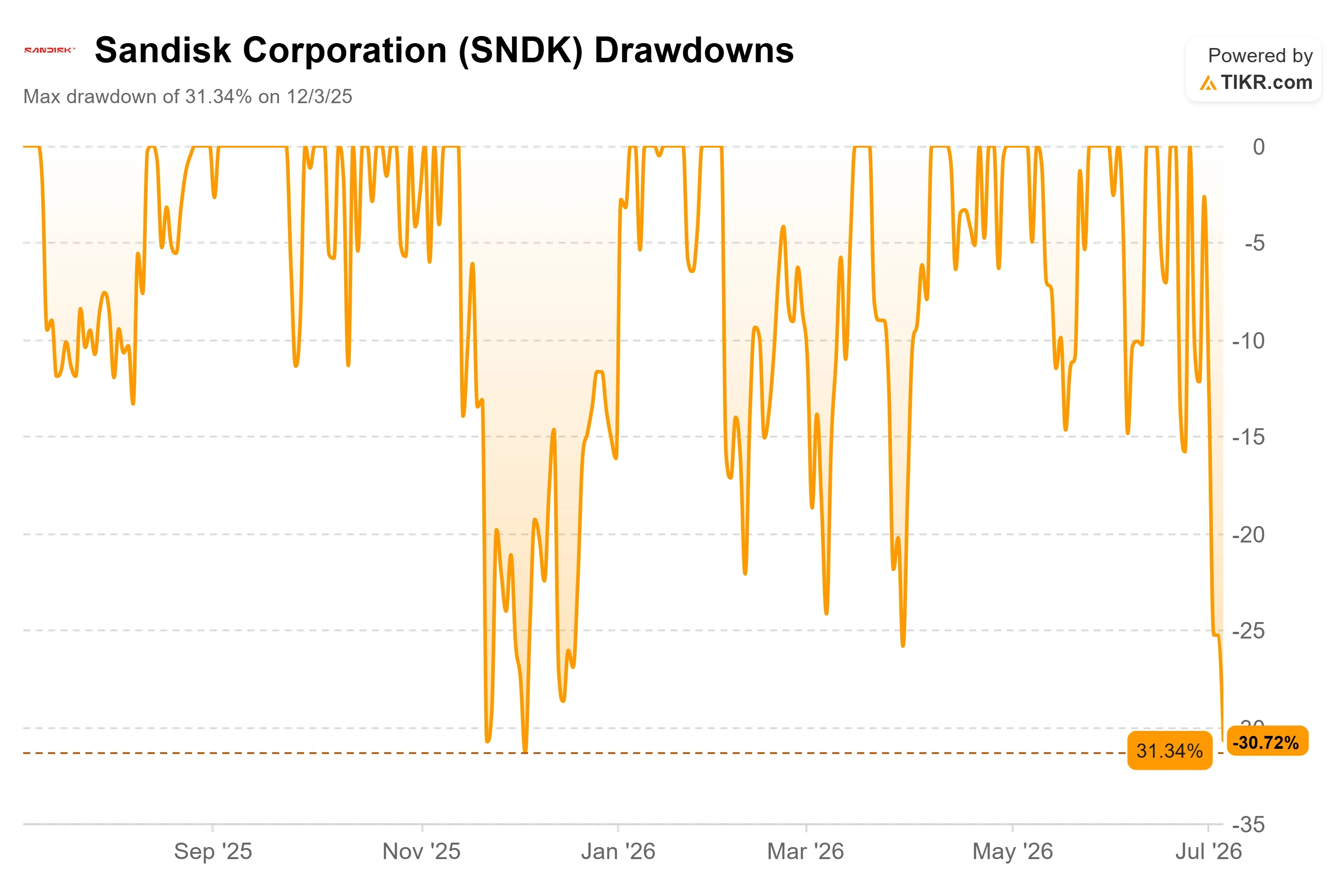

Les chiffres illustrent bien cette impasse. SanDisk a clôturé à 1 617,70 dollars le 7 juillet, en baisse d’environ 31 % par rapport à son plus haut historique de 2 354,39 dollars atteint le 22 juin, et a frôlé un plus bas intrajournalier proche de 1 485 dollars lors de la séance suivante avant de se redresser, selon les données de marché intrajournalières. Pourtant, l’objectif moyen des analystes s’établit à 1 975,95 dollars, soit au-dessus du cours actuel. Lorsqu’une action se négocie 30 % en dessous de son plus haut alors que l’objectif consensuel se situe au-dessus du cours actuel, soit quelqu’un a pris de l’avance, soit quelqu’un se trompe.

La question à laquelle le marché ne peut pas encore répondre est simple. La mémoire flash NAND, cette technologie qui stocke les données dans les téléphones, les disques durs et les serveurs d’IA, est-elle toujours cette matière première soumise à des cycles d’expansion et de ralentissement qui a toujours affiché un faible multiple ? Ou bien le développement de l’IA a-t-il suffisamment modifié ce cycle pour justifier les objectifs que les analystes ne cessent de relever ?

La révision à la hausse qui a déclenché une vague de ventes

Le catalyseur le plus récent est celui que les investisseurs ont ignoré. Le 6 juillet, l’analyste de Goldman Sachs James Schneider a relevé son objectif pour SanDisk de 1 200 à 2 200 dollars et a réitéré sa recommandation « Achat », prévoyant un « trimestre très solide » avant la publication des résultats du quatrième trimestre fiscal en août. Son estimation du BPA ajusté pour l’année civile 2026 est supérieure de près de 30 % au consensus du marché, grâce à une offre restreinte de mémoires NAND et à l’amélioration de la part des disques SSD d’entreprise chez les clients hyperscale.

Goldman n’était pas le seul. Fin juin, Bernstein a relevé son objectif de 1 700 à 3 000 dollars, et Bank of America l’a porté à 2 500 dollars vers le début du mois de juillet. La tendance de ces révisions est sans ambiguïté. Il en va de même pour l’évolution du titre. SNDK n’a progressé que de 3 % à 5 % environ le jour de la publication de Goldman, puis a continué à reculer à mesure que l’ensemble du secteur de la mémoire subissait une correction. Cette révision à la hausse n’a pratiquement pas eu d’impact sur un titre en pleine correction.

C’est précisément ce décalage qui est au cœur du débat. Les analystes tablent sur des bénéfices durables et structurellement plus élevés. Le marché, quant à lui, anticipe un pic conjoncturel.

Consultez les estimations historiques et prévisionnelles pour l’action SanDisk (c’est gratuit !) >>>

Pourquoi le titre baisse alors que l’activité ne faiblit pas

La vague de ventes n’a pas commencé chez SanDisk. Elle a débuté à 7 000 miles de là. Samsung Electronics a annoncé un bénéfice d’exploitation préliminaire record pour le deuxième trimestre, avoisinant les 89 billions de wons, soit une hausse d’environ 19 fois par rapport à l’année précédente, et les actions du secteur de la mémoire ont tout de même été vendues massivement. Cette réaction a indiqué aux investisseurs que la bonne nouvelle était déjà intégrée dans le cours. Les inquiétudes se sont alors concentrées sur les capacités de production : les augmentations de l’offre annoncées par Samsung et SK Hynix pourraient faire baisser les prix de la mémoire NAND, alors même que le cycle des dépenses d’investissement dans l’IA devrait atteindre son pic.

Pour SanDisk, la crainte est bien précise. Une grande partie de sa production est encore vendue sur le marché libre. Les informations relatives à l’offre de la société pour l’exercice 2027 indiquent que ses contrats pluriannuels couvrent plus d’un tiers de son offre en bits, ce qui laisse la majorité de celle-ci exposée aux prix au comptant. Si les prix des mémoires NAND s’effondrent, ces volumes non engagés en feront les frais, et la marge brute de l’entreprise sur les douze derniers mois (LTM), qui s’élève à 56,0 %, sera mise sous pression. Voilà en une phrase le scénario pessimiste, et ce n’est pas un argument fallacieux.

SanDisk a également présenté un nouvel argument opérationnel que le marché a ignoré. Début juillet, SanDisk et son partenaire de fabrication Kioxia ont lancé la production en série de la NAND 3D de dixième génération dans leur usine Fab2 de Kitakami, au Japon, en utilisant une conception CMOS-bonded-to-array qui améliore la densité et l’efficacité. C’est exactement le genre d’étape importante qui vient étayer les perspectives à long terme. Cela n’a pourtant pas eu le moindre effet sur le cours de l’action.

Ce que la direction a réellement dit au sujet du cycle

C’est là que le compte-rendu de la conférence prend plus d’importance que n’importe quelle note d’analyse. Lors de la Mizuho Technology Conference du 9 juin 2026, le PDG David V. Goeckeler a abordé de front la question de la cyclicité et a refusé de prétendre que le scepticisme était injustifié. Lorsqu’on lui a demandé comment il comptait convaincre les investisseurs que cette fois-ci, la situation était différente, il a directement évoqué l’histoire du secteur : « Il y a tellement de séquelles, et tellement d’antécédents. » Sa réponse tenait davantage de la méthode que de la promesse : « Il suffit de continuer à marquer des points. » Ce ton est important, car il montre que la direction sait que la charge de la preuve lui incombe.

C’est au directeur financier qu’incombe le fond de cette confiance. Luis Visoso a décrit les accords relevant du « nouveau modèle économique » de l’entreprise, c’est-à-dire des contrats d’approvisionnement pluriannuels structurés avec un prix plancher et un prix plafond afin qu’aucune des deux parties ne soit prise au piège des fluctuations du cycle. Sa remarque la plus importante aborde précisément la crainte qui est à l’origine de la vague de ventes. Même dans la partie basse de la fourchette de prix, a déclaré M. Visoso, « nous apprécions les marges », ajoutant qu’elles « seront conformes aux marges que nous avions annoncées pour le quatrième trimestre ». M. Goeckeler a précisé l’objectif de ces accords. « Nous ne sacrifions pas la durée au profit du prix », a-t-il déclaré, ajoutant que « la valeur ajoutée réside dans la continuité de l’approvisionnement ». Il s’agit là d’une réfutation directe des inquiétudes liées à l’exposition au marché au comptant. Cela n’élimine pas le risque lié aux volumes non engagés, mais assure un seuil plancher élevé pour une part significative et croissante de ceux-ci.

Un deuxième moteur de croissance est également en train de se mettre en place. M. Goeckeler a confirmé que le quatrième trimestre fiscal 2026 serait le premier trimestre au cours duquel SanDisk comptabiliserait le chiffre d’affaires généré par Stargate, sa gamme de SSD d’entreprise à haute capacité conçue pour les charges de travail de stockage liées à l’IA. L’un de ces moteurs, la mémoire NAND haute performance utilisée pour la mise en cache des inférences d’IA, a atteint sa pleine capacité. L’autre commence tout juste à se mettre en marche.

Où en est la valorisation après la chute ?

Voici ce qui complique le discours selon lequel le titre serait « évalué au plus haut ». Après la correction, SanDisk se négocie à 9,12 fois le PER prévisionnel (NTM) et à 6,58 fois l’EV/EBITDA prévisionnel (NTM), selon TIKR. Sur la base des bénéfices prévisionnels, ce n’est pas une action chère. Son ancienne société mère, Western Digital, et son concurrent diversifié, Samsung, ancrent la fourchette de part et d’autre. Au sein du groupe de référence « Matériel technologique » de TIKR, Samsung se négocie à 2,10 fois l’EV/EBITDA prévisionnel et à 5,13 fois le PER prévisionnel, ce qui reflète la nature conglomérale de son activité ; SanDisk affiche donc une prime par rapport à Samsung, mais est loin d’atteindre un multiple de bulle en termes absolus. La question n’est pas de savoir si le multiple est élevé, mais si les bénéfices sur lesquels il repose sont durables.

Le bilan renforce l’argument haussier. SanDisk affiche désormais une position de trésorerie nette, avec une dette nette sur les douze derniers mois (LTM) de -3,53 milliards de dollars, et la direction a assorti ses résultats d’une autorisation de rachat d’actions de 6 milliards de dollars. Une entreprise dont le cours laisse présager un effondrement imminent ne dispose généralement pas de trésorerie nette et ne procède pas à des rachats d’actions. Le risque lié à ce titre réside dans la pérennité des bénéfices, et non dans la valorisation qui leur est attribuée. Si les prix de la mémoire NAND se maintiennent jusqu’en 2027, comme le prévoient la direction et Goldman, les analystes sont en avance. Si l’augmentation des capacités de production fait chuter les prix avant cette date, le marché est en avance.

Découvrez les performances de SanDisk par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 1 617,70 $

- Cours cible (moyen) : ~2 970 $

- Rendement total potentiel : ~84 %

- Taux de rendement interne annualisé : ~16,5 % / an

Le scénario central du modèle TIKR vise un cours d’environ 2 970 $, ce qui implique un rendement total d’environ 84 % et un rendement annualisé d’environ 16,5 % par an sur l’horizon de prévision. Ce scénario central se situe largement au-dessus de la moyenne actuelle du marché, qui est d’environ 1 980 $, ce qui montre que le modèle s’aligne sur la tendance des révisions à la hausse des analystes plutôt que sur l’évolution du cours.

Deux moteurs de chiffre d’affaires sous-tendent ces prévisions. Le premier est la demande en SSD d’entreprise pour les centres de données, où les charges de travail d’inférence IA nécessitent un stockage de grande capacité, et où la gamme Stargate commence tout juste à contribuer. Le second est constitué des contrats pluriannuels relevant du « nouveau modèle économique », qui transforment des volumes spot volatils en volumes garantis à des prix protégés contre la baisse. Le moteur de la marge est cette même réorientation vers les centres de données, un segment structurellement plus rentable que la mémoire flash grand public de base, ce qui soutient une marge bénéficiaire nette de scénario intermédiaire proche de 58 %. Le principal risque reste inchangé par rapport au scénario pessimiste : la majorité des bits étant toujours exposée aux prix au comptant, un cycle baissier de la NAND exercerait rapidement une pression sur les marges.

Le scénario optimiste est que la demande de stockage pour l’IA et la couverture contractuelle maintiennent les prix fermes jusqu’en 2027, et que les bénéfices sur lesquels repose le multiple actuel s’avèrent durables. Le scénario pessimiste est que les capacités de Samsung et de SK Hynix inondent le marché, que les prix au comptant de la NAND s’effondrent et que le titre soit réévalué à la baisse, les investisseurs estimant qu’il s’agit toujours de l’ancienne société cyclique SanDisk.

Conclusion

L’arbitre entrera en scène en août, lorsque SanDisk publiera ses résultats du quatrième trimestre fiscal 2026. Le chiffre qui tranchera le débat entre les analystes et le marché n’est pas le chiffre d’affaires global. Il s’agit des engagements d’approvisionnement. La direction a déclaré s’attendre à signer davantage d’accords relevant du « nouveau modèle économique », et la liste des catalyseurs établie par Goldman Sachs elle-même désigne la portée des contrats comme le facteur déterminant. Il faudra surveiller la part des bits de l’exercice 2027 couverts par des contrats pluriannuels. Si elle dépasse de manière significative le niveau actuel d’environ un tiers, l’argument selon lequel « le cycle est différent » s’appuiera sur des preuves tangibles, et les hausses d’objectifs de cours apparaîtront comme prémonitoires. Si elle stagne autour d’un tiers alors que les prix au comptant de la mémoire NAND s’affaiblissent, la prudence du marché se sera avérée justifiée. La pérennité des marges est le facteur déterminant : maintenir la marge brute sur les douze derniers mois (LTM) près de son niveau actuel de 56,0 % alors que de nouvelles capacités de production entrent en service dans le secteur constituerait la meilleure réfutation possible face aux pessimistes.

Faut-il investir dans SanDisk ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de SanDisk et vous découvrirez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre SanDisk ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez SanDisk gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !