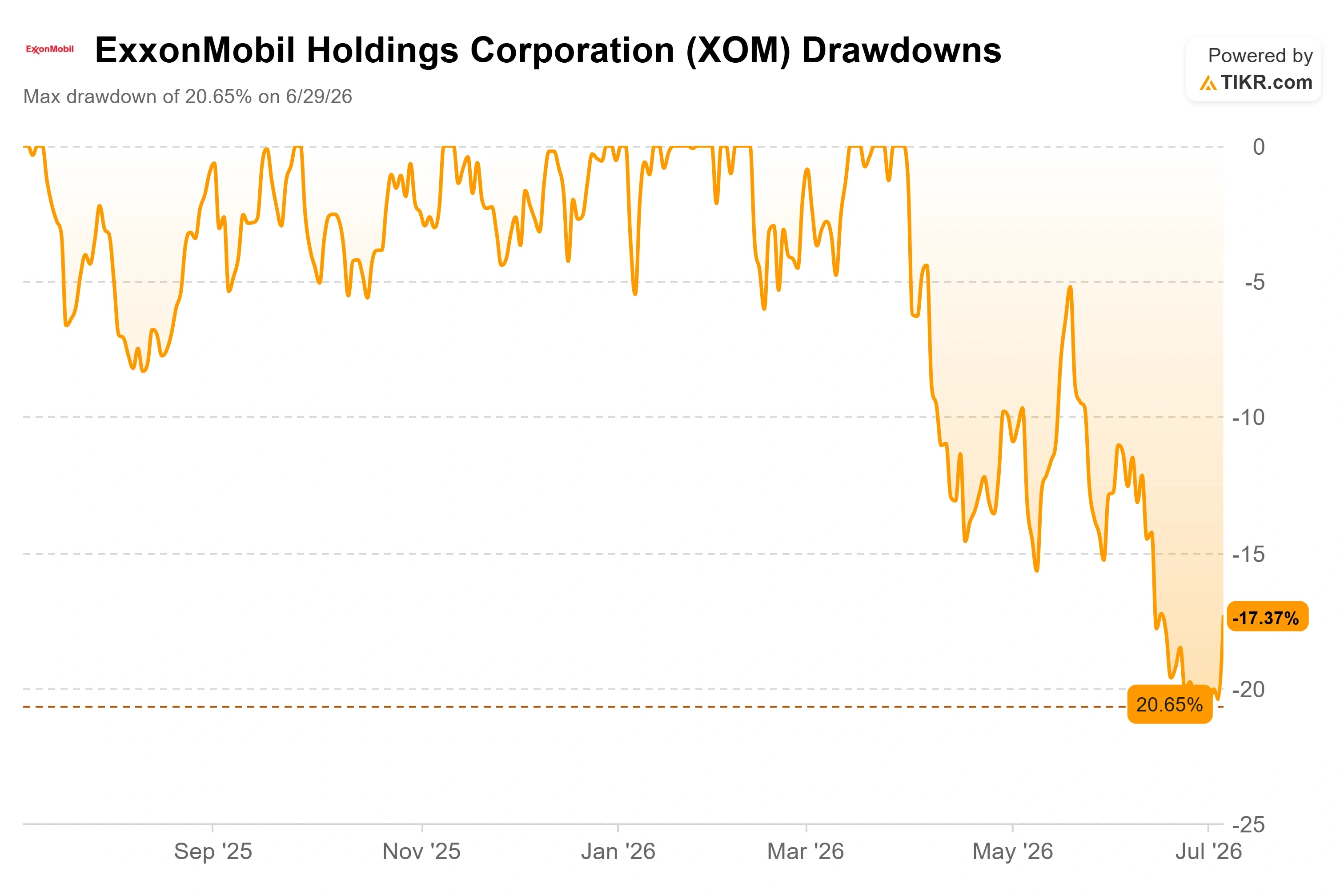

Chiffres clés de l'action ExxonMobil

- Cours actuel : 141,69 $

- Cours cible (moyen) : environ 158 $

- Cours cible du marché : environ 170 $

- Rendement total potentiel : environ 11 %

- Taux de rendement interne annualisé : environ 2 % par an

- Réaction aux résultats : +3,85 % (7 juillet 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Un aperçu de 5 milliards de dollars, dont le prix est calculé sur la base d’un cours du pétrole qui a déjà évolué

ExxonMobil (XOM) vient d’offrir aux investisseurs une bonne nouvelle, ce qui est rare, et le moment ne pouvait pas être plus étrange. Le 7 juillet, la société a déposé un rapport réglementaire indiquant que ses bénéfices du deuxième trimestre pourraient augmenter d’environ 5 milliards de dollars par rapport au premier trimestre, grâce à la hausse des prix des liquides et à des marges de raffinage plus élevées. Le titre a clôturé en hausse de 3,85 % à 141,69 dollars ce même jour, même si cette progression s’explique par plusieurs facteurs, notamment le rebond du pétrole lié aux nouvelles tensions au Moyen-Orient et le récent déménagement de la société au Texas. Pour un géant pétrolier qui a passé le premier trimestre submergé par des pertes sur dérivés, une variation de cinq milliards de dollars reste le genre de nouvelle que les optimistes attendaient depuis des mois.

Mais voici le problème. Cette manne n’est qu’un souvenir. Elle reflète un trimestre où le Brent s’échangeait en moyenne à environ 97 dollars le baril, car le détroit d’Ormuz, ce goulet d’étranglement par lequel transite environ un cinquième du pétrole transporté par voie maritime dans le monde, était de fait fermé. Début juillet, le détroit s’est rouvert, les barils iraniens ont recommencé à circuler et le Brent a reculé vers les 70 dollars. Puis, le 8 juillet, le cours du pétrole a basculé dans l’autre sens : le Brent a bondi d’environ 6 % pour atteindre 78 dollars après que les forces américaines ont frappé l’Iran en réponse aux attaques de trois pétroliers près du détroit, et que le président Trump a déclaré que le cessez-le-feu était « terminé ».

Les investisseurs sont donc invités à évaluer un bénéfice fondé sur des prix que le marché a déjà laissés derrière lui, alors que la matière première qui détermine la valeur d’ExxonMobil fluctue de 6 % en une seule séance en raison de facteurs géopolitiques que personne ne peut prévoir. La vraie question n’est pas de savoir si le deuxième trimestre a été bon. Il l’a été. La question est de savoir quelle sera la valeur d’ExxonMobil une fois que la prime de guerre aura cessé de jouer, et si le cours actuel de 141,69 dollars y répond déjà.

Ce que la direction a réellement laissé entendre

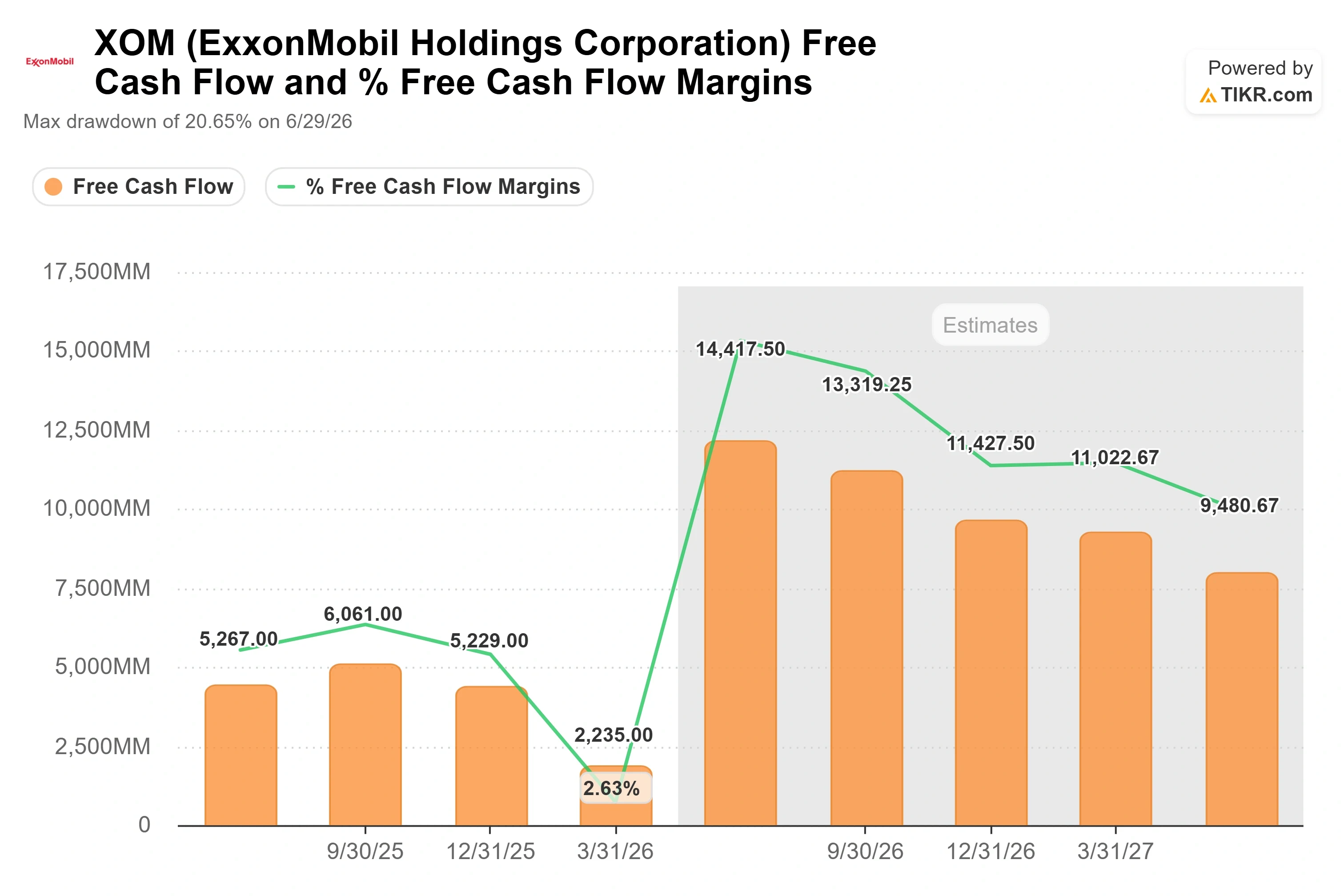

Le document déposé le 7 juillet n’était pas un rapport sur les résultats. Il s’agissait de l’aperçu standard d’ExxonMobil à mi-trimestre, un ensemble de facteurs de marché et de projets que la direction s’attend à voir influencer les résultats. Selon ce document, la seule évolution des prix des liquides devrait faire progresser les résultats du deuxième trimestre d’environ 3,5 à 3,9 milliards de dollars par rapport au premier trimestre, les effets de calendrier liés au raffinage y ajoutant environ 2,6 milliards de dollars. En amont, la branche exploration et production pourrait voir ses bénéfices augmenter d’environ 1,6 milliard de dollars en valeur médiane. Les analystes tablent désormais sur un résultat net ajusté de près de 15,9 milliards de dollars au deuxième trimestre, ce qui représente une forte reprise par rapport à un premier trimestre où, selon les données de TIKR, le résultat net réel s’était établi à environ 4,9 milliards de dollars.

Cette reprise résume à elle seule toute la thèse haussière en un seul chiffre. Le premier trimestre a été faussé par une perte comptable sur dérivés, et non par un effondrement de l’activité opérationnelle, car la salle des marchés d’ExxonMobil fixe les prix à terme sur les cargaisons physiques tandis que la couverture financière est évaluée à la valeur de marché en fin de trimestre. À mesure que ces livraisons physiques sont effectuées, ce décalage s’inverse. C’est au deuxième trimestre que ce renversement de tendance se produit. L’évolution du flux de trésorerie disponible confirme cette tendance : le flux de trésorerie disponible ajusté sur les douze derniers mois s’établissait à près de 14,8 milliards de dollars au 31 mars, mais les estimations prévisionnelles de TIKR tablent sur environ 51 milliards de dollars, un écart qui reflète la croissance des volumes dans le bassin permien et en Guyane, venant s’ajouter à une base déjà déprimée.

Consultez les estimations historiques et prévisionnelles pour l’action ExxonMobil (c’est gratuit !) >>>

Les arguments haussiers déjà avancés par la direction

La déclaration la plus importante de la direction concernant ce titre cette année n’est pas apparue dans le point de situation de juillet. Elle a été faite fin mai, lors de la Bernstein Strategic Decisions Conference, où le vice-président senior Neil Chapman a expliqué pourquoi ExxonMobil affirme ne pas avoir besoin de prix du pétrole élevés pour fonctionner. Son argument était sans détour : depuis 2018, la société n’a approuvé aucun investissement en amont dont le seuil de coût d’approvisionnement dépassait 35 dollars. Comme l’a déclaré M. Chapman, « si le prix du Brent restait à 35 dollars pendant toute la durée de vie de ce projet, nous réaliserions tout de même un rendement de 10 % ». Dans le bassin du Permien, a-t-il précisé, le coût d’approvisionnement s’élève désormais à « 30 dollars ou moins ».

C’est là une réfutation directe du réflexe consistant à dire « le pétrole s’est effondré, la thèse est réfutée ». Si les barils générateurs de croissance d’ExxonMobil restent rentables à 35 dollars le baril de Brent, alors la différence entre un prix du pétrole à 70 dollars et à 97 dollars réside dans le montant des bénéfices de l’entreprise, et non dans le fait qu’elle en réalise ou non. M. Chapman s’est montré tout aussi direct concernant le programme de réduction des coûts structurels, soulignant que l’entreprise avait déjà réduit ses coûts de 15 milliards de dollars au cours des six dernières années et prévoyait « une réduction supplémentaire de 5 milliards de dollars d’ici la fin de la décennie ». Il a qualifié les perspectives de la société d’inégalées : « Les perspectives de cette entreprise sont sans équivalent par rapport à tout ce que nous avons connu au cours des 40 dernières années. » Cela importe car cela recadre la récente chute des cours du pétrole, qui passe d’une menace existentielle à un facteur de fluctuation pour une entreprise qui ne cesse d’abaisser son propre seuil de rentabilité.

Où va le marché ?

Le consensus est précisément pris dans cette tension. L’objectif moyen des analystes se situe autour de 170 dollars, soit environ 20 % au-dessus du cours actuel, mais ces derniers ont revu leurs prévisions à la baisse. TD Cowen a abaissé son objectif de 172 à 155 dollars tout en conservant une recommandation « Achat », Morgan Stanley l’a ramené de 171 à 168 dollars avec une recommandation « Surpondérer », et Bernstein est passé de 195 à 182 dollars. Wolfe Research est allé plus loin en déclassant le titre à « Performance comparable ». La répartition actuelle parmi les analystes couvrant le titre est la suivante : 8 recommandations « Achat », 3 « Surperformance », 12 « Ne pas vendre », 1 « Sous-performance » et 1 « Vente », une forte prédominance des recommandations « Ne pas vendre » qui indique que les analystes considèrent le titre comme une machine à générer des rendements sur le capital correctement valorisée, et non comme une opportunité d’achat incontournable.

En termes de valorisation, ExxonMobil affiche une prime dont ne bénéficient pas ses concurrents européens. Le titre se négocie à environ 6,8 fois l’EV/EBITDA sur les douze prochains mois, contre environ 4,0 fois pour Shell et environ 4,1 fois pour TotalEnergies, selon les données concurrentielles de TIKR. Chevron se situe plus près, à environ 4,8x. Cette prime reflète le bilan plus sain d’ExxonMobil, sa moindre exposition directe à un point d’étranglement unique, ainsi qu’un programme de réduction des coûts et de développement technologique que ses concurrents ne peuvent pas reproduire rapidement. La question qu’il convient de se poser à chaque rebond est de savoir si cette prime se maintiendra une fois que la prime de risque liée au détroit d’Ormuz aura complètement disparu.

Analyse avancée du modèle TIKR

- Cours actuel : 141,69 $

- Cours cible (moyen) : ~158 $

- Rendement total potentiel : ~11 %

- Taux de rendement interne annualisé : ~2 % / an

Les deux moteurs de chiffre d’affaires sont la croissance de la production dans le bassin du Permien, où l’objectif est d’atteindre 2,5 millions de barils par jour d’ici 2030, et la reprise des marges de la division Product Solutions, à mesure que le segment des produits chimiques revient à des niveaux normaux après avoir été en dessous de la moyenne du cycle. Le moteur de la marge est le programme de réduction des coûts structurels, qui devrait faire passer les marges sur le résultat net d’environ 9 % à environ 11 %. Le principal risque va dans le sens inverse : une résolution durable du conflit au Moyen-Orient qui ferait grimper le Brent vers 70 à 75 dollars et réduirait les prix de vente en amont.

Sur la période de prévision plus longue du modèle, de 2025 à 2035, l’écart entre les scénarios s’élargit. Le scénario bas se situe près de 156 dollars, et le scénario haut atteint environ 233 dollars, une fourchette qui dépend presque entièrement du niveau auquel le pétrole se stabilisera plutôt que de la mise en œuvre. Le potentiel de hausse profite à celui qui aura vu juste sur le prix du brut, tandis que le scénario intermédiaire indique que le marché paie déjà un prix équitable pour cette transformation.

Conclusion

Il faudra surveiller deux éléments lorsque ExxonMobil publiera ses résultats du deuxième trimestre 2026, attendus fin juillet. Premièrement, le volume de production du bassin du Permien : la direction a indiqué, lors de précédentes mises à jour, une croissance annuelle d’environ 200 000 barils par jour, et un chiffre confirmant un rythme de production de 1,8 million de barils par jour à la fin du trimestre permettrait de maintenir la cohérence du récit opérationnel. Un écart manifeste rendrait la prime plus difficile à justifier. Deuxièmement, il faudra observer quelle part de la hausse des bénéfices annoncée (environ 5 milliards de dollars) se traduira réellement par des liquidités plutôt que par des chiffres comptables, car tout l’argument selon lequel « le premier trimestre n’était qu’une question de timing » repose sur la concrétisation de cette reprise. Un scénario favorable serait un volume de production dans le bassin du Permien conforme aux prévisions et un flux de trésorerie disponible revenant vers les estimations prospectives. Le scénario défavorable serait caractérisé par des volumes faibles et un nouveau trimestre où les effets des opérations de trading et de couverture viendraient grignoter les résultats annoncés. Le dividende, en hausse depuis 43 années consécutives et offrant un rendement d’environ 3 %, constitue le seuil minimal à respecter. Tout ce qui se situera au-dessus dépendra du niveau auquel le pétrole se stabilisera, et pour l’instant, le marché pétrolier n’arrive pas à se décider.

Faut-il investir dans ExxonMobil ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez ExxonMobil et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre ExxonMobil ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez ExxonMobil gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bons investissements !