Chiffres clés de l'action Intel

- Cours actuel : 110,39 $

- Cours cible (moyen) : environ 298 $

- Cours cible du marché (TIKR) : environ 101 $

- Rendement total potentiel : environ 170 % au cours des 4,5 prochaines années

- Taux de rendement interne (TRI) annualisé : environ 25 % par an

- Perdue maximale (l'année dernière) : 24,17 % le 30 mars 2026

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d’évaluation de TIKR (c’est gratuit) >>>

Que s'est-il passé ?

Intel Corporation (INTC) vient de faire quelque chose qu’une action ayant progressé de près de 290 % sur l’année n’est pas censée faire : elle a chuté d’environ 10 % en une seule séance. Le titre a clôturé le 7 juillet à 110,39 dollars, en baisse de 11,81 dollars, et le plus étrange, c’est que cette chute n’avait pratiquement rien à voir avec Intel. La vague de ventes a été provoquée par un correctif généralisé sur le secteur des semi-conducteurs, déclenché par des prises de bénéfices chez Samsung et une note de Bank of America mettant en garde contre un risque de bulle sur le marché des puces d’IA. À peine cinq jours plus tôt, le 2 juillet, HSBC avait doublé son objectif de cours sur Intel pour le porter à 200 dollars, le plus haut niveau du marché.

Voilà toute la tension en une phrase. La prévision la plus optimiste de Wall Street et la plus forte chute journalière de l’été se sont produites la même semaine, sur le même titre. Les optimistes voient dans ce recul une aubaine pour une entreprise dont le redressement commence enfin à porter ses fruits. Les baissiers, quant à eux, voient dans cette action – qui a progressé environ cinq fois plus vite que l’indice Philadelphia Semiconductor au premier semestre – le dénouement d’une tendance surachetée. La question à laquelle le marché ne peut encore répondre est de savoir si une entreprise qui continue de perdre des milliards dans sa division de fonderie a réellement le droit d’afficher une telle performance boursière.

Une vague de ventes qui a ignoré les fondamentaux

Rien ne s’est brisé chez Intel le 7 juillet. Le catalyseur a été le rapport préliminaire de Samsung sur le deuxième trimestre, un bénéfice record qui a tout de même déclenché des prises de bénéfices dans l’ensemble du secteur des puces, Applied Materials et AMD chutant aux côtés d’Intel. À cela s’est ajouté l’avertissement de la BofA du 1er juillet selon lequel les valorisations des semi-conducteurs liés à l’IA avaient pris de l’avance sur la demande à court terme. Morgan Stanley a renfloué le feu, recommandant de sous-pondérer les semi-conducteurs au profit des valeurs du cloud hyperscale, et qualifiant la chute sur deux jours des actions de puces à bêta élevé de rotation plutôt que de remise en cause de l’IA elle-même.

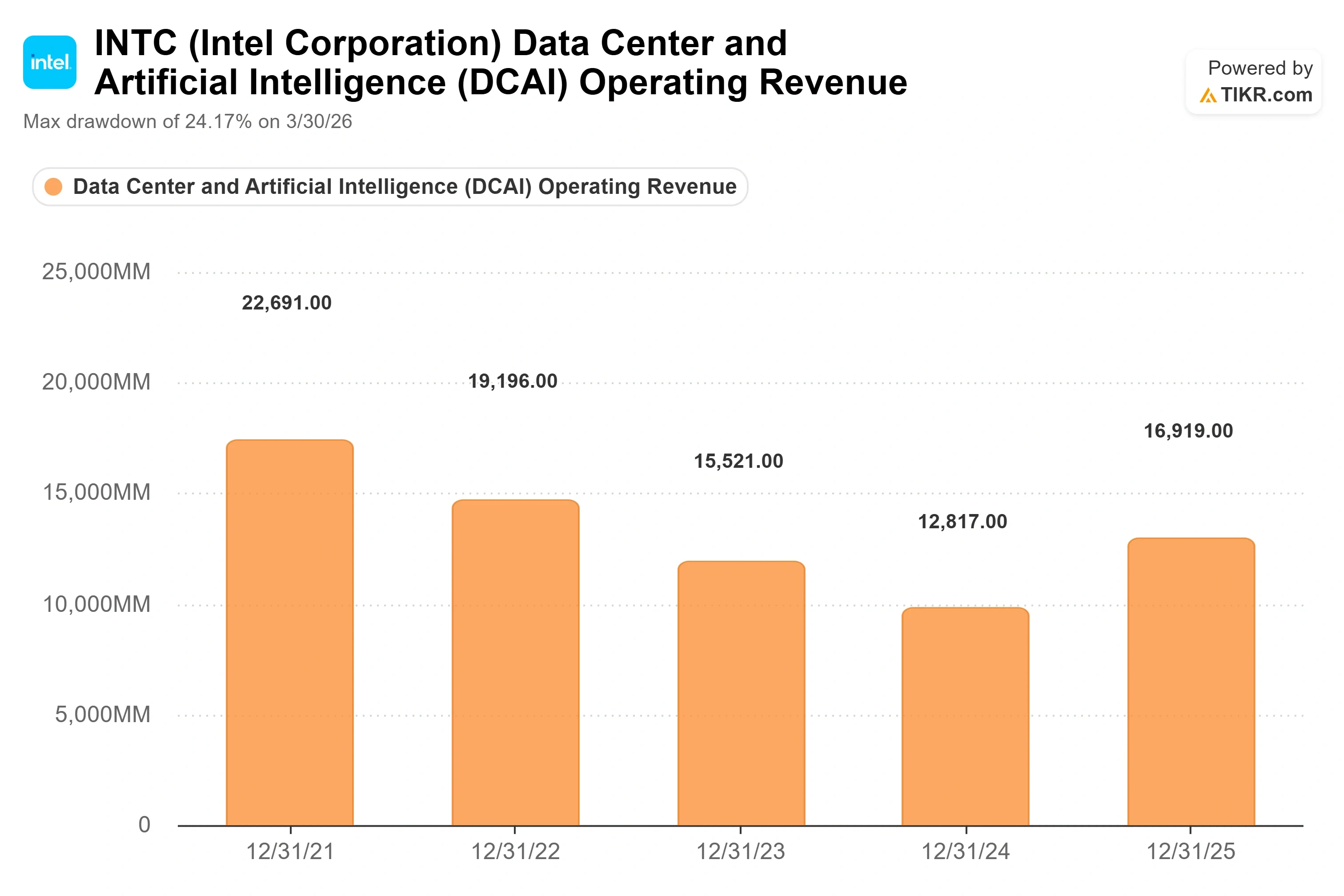

En ce qui concerne Intel plus particulièrement, deux préoccupations persistantes ont refait surface sous la pression du secteur. La première concerne le calendrier de déploiement de la fonderie 18A, le procédé de fabrication le plus avancé d’Intel, dont certains s’attendent désormais à ce qu’il n’atteigne des rendements rentables qu’à la fin de 2026 ou en 2027. La seconde concerne la concurrence : au premier trimestre 2026, le chiffre d’affaires d’AMD dans le domaine des centres de données, à 5,8 milliards de dollars, a dépassé pour la première fois celui d’Intel, qui s’élevait à 5,1 milliards de dollars. Intel détient toujours environ les deux tiers du marché des processeurs pour serveurs, mais la dynamique dans ce segment a clairement basculé.

Consultez les estimations historiques et prévisionnelles pour l’action Intel (c’est gratuit !) >>>

Pourquoi les arguments en faveur d’une hausse n’ont en réalité pas changé

Voici ce que la vague de ventes n’a pas affecté : les prévisions de la direction concernant l’évolution des marges. S’exprimant lors de la conférence « Bank of America 2026 Global Technology Conference » le 2 juin, le directeur financier David Zinsner a directement abordé la crainte liée aux rendements, désormais utilisée pour vendre l’action. Il a décrit le plan visant à atteindre les rendements générant de solides marges comme un objectif fixé à la fin de 2027, avant d’ajouter la phrase sur laquelle les investisseurs se penchent depuis lors.

« Au vu des progrès que nous avons réalisés à ce jour, nous allons probablement avancer ces étapes d’au moins un trimestre, voire un peu plus », a déclaré M. Zinsner.

Cela a son importance, car les marges d’Intel dépendent presque entièrement des rendements des usines. Lorsque les rendements s’améliorent, un volume de chiffre d’affaires plus important passe par une base de coûts largement fixe ; ainsi, avancer les échéances de rendement permet d’avancer le moment où les usines commencent à travailler en faveur de l’entreprise plutôt qu’à son détriment. M. Zinsner s’est montré prudent quant à la portée de ces déclarations : il a maintenu l’objectif de seuil de rentabilité d’Intel Foundry à la fin de l’année 2027, et a précisé que la seule chose susceptible de repousser cette échéance serait un « succès encore plus fulgurant » et des dépenses supplémentaires pour accroître la capacité de production. C’est là le genre de risque rare que les investisseurs n’hésitent pas à prendre.

Il s’est également montré sans détour quant à la manière dont ce redressement a été rendu possible, présentant l’ensemble de la reprise comme le fruit d’une amélioration de l’exécution et de la culture d’entreprise plutôt que comme un cadeau du marché. Le PDG Lip-Bu Tan a réduit le nombre de niveaux hiérarchiques de douze à six, ramené le nombre de vice-présidents de plus de 400 à 200 et réduit les effectifs de plus de 100 000 à moins de 80 000. Concernant les produits, M. Zinsner a admis qu’Intel était moins performant en matière de multithreading, et a précisé que la solution n’apparaîtrait que plus tard dans la feuille de route : la puce serveur Diamond Rapids n’en dispose pas, mais cette fonctionnalité fera son retour dans le produit suivant, Core Rapids. C’est justement ce genre de franchise qui fait toute la différence. C’est désormais une entreprise qui n’hésite plus à dire ce qui ne fonctionne pas.

Ce que disent ses concurrents au sujet du prix

À première vue, Intel ne semble pas sous-évalué par rapport à son secteur. Sur la page « Concurrents » de TIKR, Intel se négocie à environ 28 fois l’EV/EBITDA NTM (valeur d’entreprise sur les douze prochains mois par rapport au résultat avant intérêts, impôts, dépréciation et amortissement) et à environ 104 fois le PER NTM, deux ratios bien supérieurs à ceux de ses concurrents. NVIDIA se situe près de 16 fois l’EV/EBITDA NTM, Broadcom près de 19 fois et AMD près de 50 fois. En termes de bénéfices, le multiple d’Intel semble très élevé par rapport à celui de NVIDIA, qui est d’environ 20 fois, et à celui de Broadcom, proche de 24 fois.

Cette prime n’est pas justifiée au vu des chiffres historiques, et c’est là une analyse honnête. Elle ne se justifie que si l’on croit à la reprise des bénéfices prévisionnels intégrée dans le consensus. Les bénéfices d’Intel devraient passer d’un BPA ajusté de 0,29 $ au premier trimestre 2026 à une trajectoire annuelle qui deviendrait nettement positive, et c’est ce point d’inflexion, et non le ratio actuel, que les acheteurs anticipent. Il s’agit d’un pari sur la dérivée seconde, et non sur la dérivée première.

Découvrez les performances d’Intel par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 110,39 $

- Cours cible (moyen) : ~298 $

- Rendement total potentiel : environ 170 %

- Taux de rendement interne annualisé : environ 25 % par an

En se basant sur le scénario médian de TIKR, le modèle valorise Intel à environ 298 $ d’ici fin 2030, ce qui implique un rendement total d’environ 170 % par rapport au cours actuel, soit environ 25 % annualisé sur une période d’environ 4,5 ans. Nous utilisons ici le scénario central car il correspond le mieux au rythme annoncé par la direction elle-même : il table sur une croissance du chiffre d’affaires d’environ 13 % en TCAC et une marge bénéficiaire nette proche de 15 %.

Les deux moteurs de chiffre d’affaires sont la demande de processeurs pour serveurs — où le passage de l’entraînement de l’IA à l’inférence et aux charges de travail agentiques ramène les processeurs au cœur des déploiements — et Intel Foundry, où les engagements de conception externes devraient débuter au second semestre 2026. Le moteur de la marge est l’amélioration du rendement en usine sur le 18A, le seul levier auquel Zinsner a lié chaque étape clé en matière de marge. Le principal risque réside dans l’inversion de ce même levier : si les rendements du 18A baissent, la base de coûts fixes des usines joue en défaveur d’Intel, et la reprise des bénéfices est repoussée.

Le scénario optimiste est le suivant : une mise en œuvre dans les délais du processus 18A prouve la viabilité de la feuille de route, les clients de la fonderie s’engagent sur des volumes importants, et Intel est réévalué en tant que fonderie américaine de référence, avec des marges à la hauteur. Le scénario pessimiste est le suivant : les rendements déçoivent, et une action qui se négocie encore à un niveau élevé perd la prime qu’elle avait acquise grâce à ses promesses.

Un chiffre à garder à l’esprit : l’objectif moyen des analystes pour TIKR se situe autour de 101 dollars, soit légèrement en dessous du cours actuel, car le consensus des analystes n’a pas encore intégré les révisions à la hausse d’HSBC et de Cantor. Le cours de 298 dollars environ prévu par le modèle reflète une conviction forte, et non l’opinion générale.

Conclusion

Le seul élément à surveiller est la marge brute non-GAAP lorsque Intel publiera ses résultats du deuxième trimestre 2026, le 23 juillet. La direction a donné une fourchette d’environ 39 % pour le trimestre, en baisse par rapport aux 41 % du premier trimestre. Si elle se maintient à ce niveau ou au-dessus, le commentaire de Zinsner selon lequel « il faudrait attendre au moins un trimestre » commencera à paraître prudent, et le scénario de rendement et de valorisation s’avérera justifié. Si elle glisse nettement en dessous, vers 37 % ou moins, le calendrier de reprise des marges se décale vers la droite, ce qu’une action dont le cours est aussi élevé ne peut absolument pas absorber. La baisse de juillet a offert aux acheteurs patients un point d’entrée moins onéreux pour atteindre ce niveau. Que ce soit un cadeau ou un avertissement, seule la marge, et non le cours cible, apportera la réponse.

Faut-il investir dans Intel ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil d’Intel et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Intel ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Intel gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !