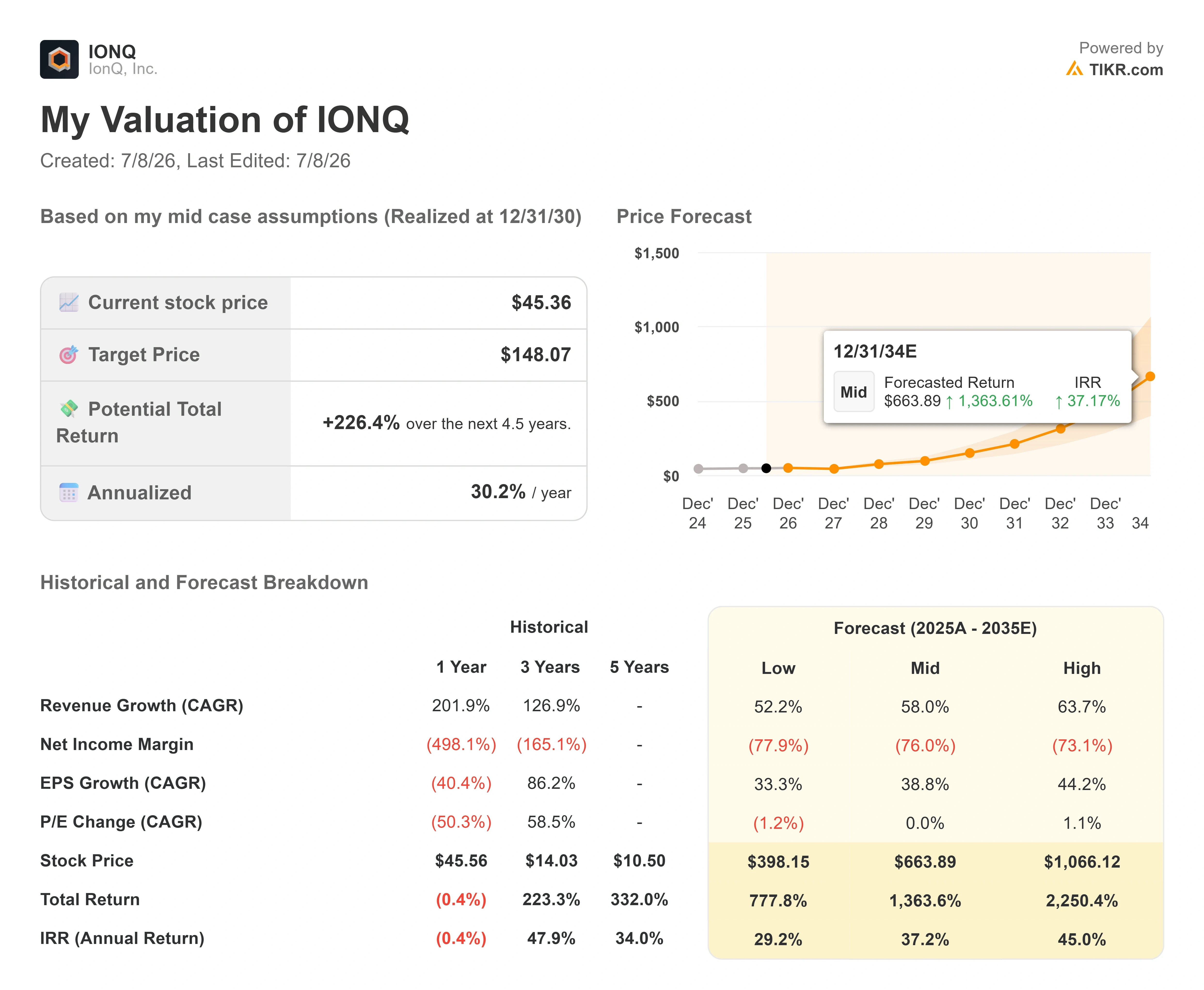

Chiffres clés de l'action IonQ

- Cours actuel : 45,36 $

- Cours cible (moyen) : environ 150 $

- Cours cible du marché : environ 69 $

- Rendement total potentiel : environ 225 %

- Taux de rendement interne annualisé : environ 30 % par an

- Réaction aux résultats : -9,30 % (6 mai 2026)

- Perdes maximales : -67,61 % (30 mars 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

IonQ (IONQ) est devenu le titre que les investisseurs adorent… jusqu’à ce qu’ils décident de le vendre. Le 7 juillet, l’action a chuté de 7,18 % en une seule séance pour clôturer à 45,36 $. Cette chute en une journée a marqué l’aboutissement d’une période difficile, le titre ayant perdu environ 31 % au cours du mois précédent. Ce qui rend ces ventes étranges, c’est ce qui ne les a pas provoquées. Il n’y a eu ce jour-là ni résultats inférieurs aux attentes, ni perte de contrat, ni révision à la baisse des prévisions. Le leader de l’informatique quantique continue d’afficher un chiffre d’affaires record et de revoir ses perspectives à la hausse. Pourtant, le marché ne cesse d’appuyer sur le bouton « vendre », et le désaccord sous-jacent à ces ventes n’a pas été résolu.

Les optimistes et les pessimistes s’affrontent sur deux points différents. Les optimistes se concentrent sur l’activité, qui se développe plus rapidement que ne l’avait prévu presque tout le monde il y a un an. Les pessimistes se concentrent sur le cours, qui valorise toujours une entreprise en forte perte à près de 80 fois son chiffre d’affaires sur les douze derniers mois. La question à laquelle le marché ne peut pas encore répondre est de savoir quelle perspective est la bonne, car ce qui permettrait de trancher – une rentabilité durable à grande échelle – n’est pas pour demain. Cet écart entre une activité solide et un marché nerveux résume parfaitement la situation actuelle.

Ce qui a réellement déclenché la dernière chute

La vague de ventes du 7 juillet était un événement sectoriel, et non lié à une entreprise en particulier. La prudence des investisseurs s’est répandue parmi les titres liés à l’informatique quantique, alors que les commentaires mettaient l’accent sur les multiples cours/chiffre d’affaires extrêmes du secteur et sur la nature spéculative de titres dont les cours anticipaient des bénéfices à plusieurs années. Ajoutant une nouvelle source d’inquiétude sur le plan concurrentiel, la société finlandaise IQM Quantum Computers a fait son entrée au Nasdaq le 2 juillet sous le symbole IQMX, devenant ainsi la première entreprise européenne spécialisée dans l’informatique quantique à s’introduire sur une grande place boursière américaine, avec une valorisation d’environ 1,9 milliard de dollars. Cette nouvelle cotation offre aux capitaux axés sur l’informatique quantique une nouvelle destination, et cette concurrence pour attirer les investissements s’est répercutée sur le cours de l’action d’IonQ.

L’ironie est que les débuts d’IQM eux-mêmes s’accompagnaient d’un avertissement valable pour l’ensemble du secteur. Son prospectus indiquait clairement que l’adoption commerciale à grande échelle de l’informatique quantique pourrait ne jamais se produire, et ses actions ont passé la majeure partie de leur première journée de cotation en dessous du prix d’offre. Cette franchise a redéfini la perception du secteur aux yeux des investisseurs qui avaient payé le prix fort lors de la hausse, et IonQ, en tant que titre le plus suivi du groupe, a subi de plein fouet ce changement de climat.

Le mois de juin avait déjà fait baisser le titre. Les actions ont chuté d’environ 26 % au cours du mois, malgré l’arrivée de bonnes nouvelles, notamment leur intégration dans les indices Russell 1000 et Russell Midcap fin juin, un changement qui élargit le cercle des investisseurs institutionnels pouvant détenir ces actions. Plusieurs administrateurs et dirigeants ont également vendu des actions en juin, bien que les documents déposés indiquent qu’il s’agissait de ventes de routine dans le cadre de plans préétablis au titre de la règle 10b5-1 et d’opérations de couverture fiscale liées aux RSU, plutôt que de cessions discrétionnaires. Néanmoins, les ventes d’initiés sur un titre en baisse rassurent rarement les actionnaires inquiets.

L’entreprise que le marché est en train de vendre

C’est là que la tension se fait le plus vivement ressentir. Le 6 mai, IonQ a annoncé son meilleur trimestre jamais enregistré, avec un chiffre d’affaires selon les principes comptables généralement admis (GAAP) de 64,67 millions de dollars, en hausse de 755 % par rapport à l’année précédente, dépassant de 30,03 % l’estimation consensuelle de 49,73 millions de dollars. La direction a relevé ses prévisions pour l’ensemble de l’année 2026 à une fourchette comprise entre 260 et 270 millions de dollars, ce qui représente environ le double des 130,02 millions de dollars enregistrés en 2025. L’action a néanmoins chuté de 9,30 % lors de la séance suivante. Il s’agit d’une entreprise que le marché ne cesse de vendre les jours où elle réalise de bons résultats.

La composition de ce chiffre d’affaires importe davantage que le chiffre global. Environ un tiers du chiffre d’affaires trimestriel provenait de clients ayant acheté plus d’un produit parmi les quatre gammes d’IonQ, qui couvrent l’informatique, les réseaux, la détection et la sécurité. Ces ventes croisées constituent une preuve directe de la fidélisation à la plateforme, ce qui distingue un simple fournisseur de matériel d’une franchise pérenne. Les obligations de performance restantes, c’est-à-dire les revenus futurs contractuels non encore comptabilisés, s’élevaient à 470 millions de dollars au 31 mars, soit une hausse de 554 % en glissement annuel. Pour une entreprise dont les prévisions tablent sur 265 millions de dollars en milieu d’année, ce carnet de commandes constitue un véritable point d’ancrage pour ces prévisions.

La direction s’est montrée cohérente quant aux facteurs qui déterminent la feuille de route. S’exprimant lors de la conférence J.P. Morgan sur les technologies, les médias et les communications le 18 mai, Inder Singh, directeur financier et directeur des opérations, a présenté l’avantage concurrentiel de l’entreprise comme une question de coût et de simplicité, et non pas uniquement comme une question de physique. « La possibilité d’un contrôle électronique permet de réduire le nombre de lasers. Moins de lasers signifie un coût moindre », a-t-il déclaré, décrivant le passage des systèmes à base de lasers à un contrôle par puce qui sous-tend la machine de nouvelle génération à 256 qubits. C’est important car cela lie la scalabilité d’IonQ à une chaîne d’approvisionnement en semi-conducteurs bien établie plutôt qu’à du matériel exotique et difficile à fabriquer, ce qui est au cœur de l’argumentaire haussier concernant le coût de possession.

Il existe également un nouveau catalyseur commercial que le discours précédent sur la correction boursière avait ignoré. Le 17 juin, IonQ a lancé Clavis XG Multiplex, un système de distribution de clés quantiques conçu pour fonctionner sur la fibre optique existante sans nécessiter de mises à niveau de l’infrastructure, visant à générer des revenus récurrents liés à la sécurité à partir des réseaux métropolitains. La sécurité quantique est la partie de la plateforme qui peut se vendre dès aujourd’hui, avant l’arrivée de l’informatique tolérante aux pannes, et un produit métropolitain déployable élargit cette source de revenus à court terme.

Consultez les estimations historiques et prévisionnelles pour l’action IonQ (c’est gratuit !) >>>

Cette crainte est-elle justifiée ?

L’argument baissier n’est pas difficile à formuler, car il porte principalement sur le cours de l’action. IonQ se négocie à environ 80 fois son chiffre d’affaires sur les douze derniers mois et à environ 54 fois le rapport entre la valeur d’entreprise et le chiffre d’affaires sur les douze prochains mois, des multiples qui ne laissent aucune marge d’erreur en matière d’exécution. Le flux de trésorerie disponible devrait rester négatif jusqu’à la fin de la décennie, le consensus TIKR ne prévoyant pas de flux de trésorerie disponible positif avant 2030. La société affiche un bêta sur cinq ans de 3,05, ce qui signifie qu’elle fluctue bien plus fortement que le marché dans les deux sens ; c’est précisément pour cette raison qu’une simple secousse sectorielle se traduit ici par une baisse de 31 %. Lorsqu’une action est évaluée en fonction d’un avenir spécifique, toute raison de douter de cet avenir est amplifiée.

Les partisans de la hausse s’appuient sur la trajectoire de croissance. Le chiffre d’affaires a progressé de 755 % au dernier trimestre et devrait pratiquement doubler cette année ; le carnet de commandes croît plus rapidement que le chiffre d’affaires comptabilisé ; et la plateforme s’étend aux domaines des réseaux, de la détection et de la sécurité, alors que les concurrents se limitent pour la plupart à un seul produit. Le bilan dissipe les doutes quant à la survie à court terme qui pèsent sur les valeurs quantiques plus fragiles, avec environ 2,0 milliards de dollars de trésorerie nette inscrite au bilan. Là où les baissiers voient un multiple injustifiable, les haussiers voient les premiers chiffres d’affaires d’une entreprise susceptible de dominer un secteur, ainsi qu’une chute des cours motivée par le sentiment plutôt que par une action quelconque d’IonQ.

Le contexte concurrentiel rend la question de la valorisation plus aiguë au lieu de la trancher. Par rapport à ses pairs cotés en bourse, le ratio EV/chiffre d’affaires prévisionnel d’IonQ, d’environ 54x, se situe en dessous de celui de Quantinuum (QNT), à environ 110x, et au-dessus de celui de Quantum Computing Inc. (QUBT), à environ 19x, selon les données de TIKR sur la concurrence. IonQ n’est donc ni la valeur quantique la plus chère ni la moins chère selon ce critère. La prime que le marché lui attribue reflète sa taille et l’étendue de sa plateforme plutôt qu’une décote par rapport au groupe, ce qui signifie que l’action doit continuer à surperformer pour maintenir son multiple. Telle est la lecture honnête de la situation : la valorisation n’est défendable que si la croissance reste exceptionnelle.

Découvrez les performances d’IonQ par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 45,36 $

- Cours cible (moyen) : ~150 $

- Rendement total potentiel : ~225 %

- Taux de rendement interne annualisé : ~30 % / an

Le modèle d’évaluation TIKR, sur la base de ses hypothèses de scénario intermédiaire, table sur un cours d’environ 150 $ pour IonQ d’ici fin 2030. Par rapport au cours actuel de 45,36 $, cela implique un rendement total potentiel d’environ 225 % au cours des quatre ans et demi à venir, soit un rendement annualisé d’environ 30 % par an. Il s’agit du scénario central, choisi car il reflète une exécution solide mais pas exceptionnelle, ce qui correspond à une entreprise dépassant les estimations tout en étant encore à des années de la rentabilité.

Deux moteurs de chiffre d’affaires sous-tendent ces prévisions. Le premier est l’évolution de la plateforme informatique, passant du système Tempo actuel à une machine à 256 qubits basée sur des puces, ce qui permettra à IonQ de s’implanter davantage auprès des entreprises et des administrations publiques. Le second concerne les gammes de produits de réseau et de sécurité, notamment des produits comme le Clavis XG Multiplex, qui permettent de conquérir des clients du secteur public et des réseaux métropolitains, qui achètent ces solutions avant même l’arrivée de l’informatique tolérante aux pannes. Le moteur de la marge est la reprise de la marge brute, à mesure que les revenus issus des logiciels à forte marge et des offres multiproduits augmentent en part du mix. Le principal risque concerne le calendrier : un retard dans la feuille de route des qubits réinitialiserait la courbe commerciale et, par conséquent, le modèle.

Le scénario optimiste est qu’IonQ transforme son carnet de commandes et l’étendue de sa plateforme en chiffre d’affaires durable et à marge élevée, et que le rendement dans le scénario intermédiaire s’élève à environ 30 % par an. Le scénario pessimiste est que le tournant commercial de l’informatique quantique reste perpétuellement repoussé de quelques années, auquel cas un multiple de chiffre d’affaires de 80 aurait encore un long chemin à parcourir à la baisse.

Conclusion

Le prochain véritable test sera la publication des résultats du deuxième trimestre 2026 d’IonQ, attendue plus tard cet été, et la direction a déjà donné aux investisseurs le chiffre à surveiller : une fourchette de chiffre d’affaires prévisionnel pour le deuxième trimestre comprise entre 65 et 68 millions de dollars. Un résultat se situant dans cette fourchette ou au-dessus, avec une part du chiffre d’affaires des produits multiples se maintenant au-dessus d’un tiers et des RPO toujours en hausse, confirmera que la plateforme connaît une croissance exponentielle et que la chute des cours était due au sentiment des marchés, et non à un signal concret. Un résultat en deçà des attentes, ou un premier signe de stagnation du carnet de commandes, indiquera que les baissiers qui se sont basés sur ce multiple avaient raison d’être inquiets. Tout le reste – les intégrations dans les indices, les objectifs des analystes, les diapositives de la feuille de route – n’est que bruit de fond jusqu’à la publication de ce trimestre. Surveillez le chiffre d’affaires et le carnet de commandes, pas les gros titres.

Faut-il investir dans IonQ ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez IonQ et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre IonQ ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez IonQ sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !