Points clés à retenir concernant l'action Duolingo en juillet 2026

- Avec un EBITDA ajusté qui devrait reculer de 9 % au troisième trimestre avant de remonter de 17 % d’ici mi-2027, l’action Duolingo semble toujours sous-évaluée au regard de cette reprise de croissance, par rapport aux objectifs actuellement fixés par les analystes.

- Vingt-trois analystes ont émis 18 recommandations de « conserver », deux de « acheter » et une de « vendre », et l’objectif moyen de 106 dollars se situe à 19 % en dessous du cours de clôture de mercredi, à 132 dollars.

- Le scénario central d’IKR table toujours sur un cours de 197 dollars d’ici décembre 2030, soit un rendement total de 49 %, équivalant à 9 % par an sur 4,5 ans.

- Seuls 12 % des utilisateurs actifs mensuels paient pour Duolingo, ce qui est bien inférieur au taux de conversion de Spotify, proche de 50 %.

L’action Duolingo a chuté de 12 % malgré des résultats supérieurs aux attentes, alors que les marges d’EBITDA devraient se resserrer jusqu’en 2026

L'action Duolingo (DUOL) a chuté de 12 % après la présentation de ses résultats du premier trimestre, alors même que le chiffre d'affaires trimestriel a grimpé de 27 % pour atteindre 292 millions de dollars, dépassant les 288,5 millions de dollars attendus par les analystes. Cette baisse s’explique principalement par un plan annuel qui privilégie la croissance de la base d’utilisateurs au détriment de la monétisation à court terme, la direction prévoyant une hausse des réservations de seulement 10,5 % pour 2026.

Cette croissance provient de la base d’utilisateurs, et non des prix. Le nombre d’utilisateurs actifs quotidiens a augmenté de 21 % pour atteindre 56,5 millions, tandis que celui des abonnés payants a progressé de 21 % pour s’établir à 12,5 millions, poursuivant ainsi la conversion du modèle freemium de Duolingo.

Cette conversion a toutefois encore du potentiel. Le PDG, Luis von Ahn, a souligné qu’environ 12 % des utilisateurs actifs mensuels sont actuellement payants, un taux bien inférieur aux près de 50 % enregistrés par Spotify, l’un des rares modèles « freemium » comparables à l’échelle de Duolingo.

En matière de rentabilité, la directrice financière, Gillian Munson, a abordé directement lors de la conférence téléphonique le compromis entre investissements et résultats du trimestre : « Nous avons enregistré une croissance à deux chiffres tant au niveau des prises de commandes que du chiffre d’affaires, élargi notre marge brute et généré un EBITDA ajusté de 83 millions de dollars, soit environ 29 % de notre chiffre d’affaires. »

L’EBITDA ajusté a progressé de 33 % en glissement annuel avec cette marge de 29 %, alors même que la direction prévoit une baisse de la marge brute vers 69 % d’ici la fin de l’année en raison de la hausse des coûts de calcul liés à l’IA. Les prévisions pour l’ensemble de l’année tablent sur un EBITDA ajusté de 310 millions de dollars, soit environ 25 % du chiffre d’affaires, le creux devant être atteint au troisième trimestre avant de surmonter les comparaisons les plus difficiles de l’année dernière liées au lancement de la fonctionnalité « Énergie » et à la hausse des prix.

Malgré la pression sur les marges, le rythme de développement des produits a continué de s’accélérer : Duolingo a publié 20 500 unités de cours au cours du trimestre, soit plus de dix fois son rythme d’il y a deux ans, permettant à ses neuf langues les plus enseignées d’atteindre le Duolingo Score 129, l’équivalent du niveau B2 du CECR.

La réaction des marchés a pris du retard par rapport à ce rythme. J.P. Morgan a relevé son objectif de seulement 2 dollars, à 94 dollars, juste après la publication des résultats, tout en conservant une note « neutre », ce qui indique que les analystes souhaitent que la marge atteigne son niveau le plus bas avant d’anticiper la réaccélération prévue pour 2027 que la direction promet.

Wall Street attribue la note « Hold » à l’action DUOL, ses objectifs de cours restant en deçà du cours actuel

Vingt-trois analystes couvrent l’action Duolingo, et 18 lui attribuent une recommandation « Hold » contre quatre recommandations équivalentes à « Acheter » et une recommandation « Vendre ». L’objectif moyen de 106 $ se situe à 19 % en dessous du cours actuel de 132 $, tandis que même l’estimation la plus élevée, à 145 $, reste en deçà du scénario central de 197 $ avancé par TIKR.

La réaction de J.P. Morgan à la publication des résultats – une révision à la hausse de 2 dollars à 94 dollars tout en conservant une recommandation « neutre » – reflète cette prudence, puisque la banque a relevé son objectif sans modifier sa position. Cette combinaison fait que l’action Duolingo se négocie au-dessus du niveau auquel la plupart des analystes de Wall Street s’attendent actuellement.

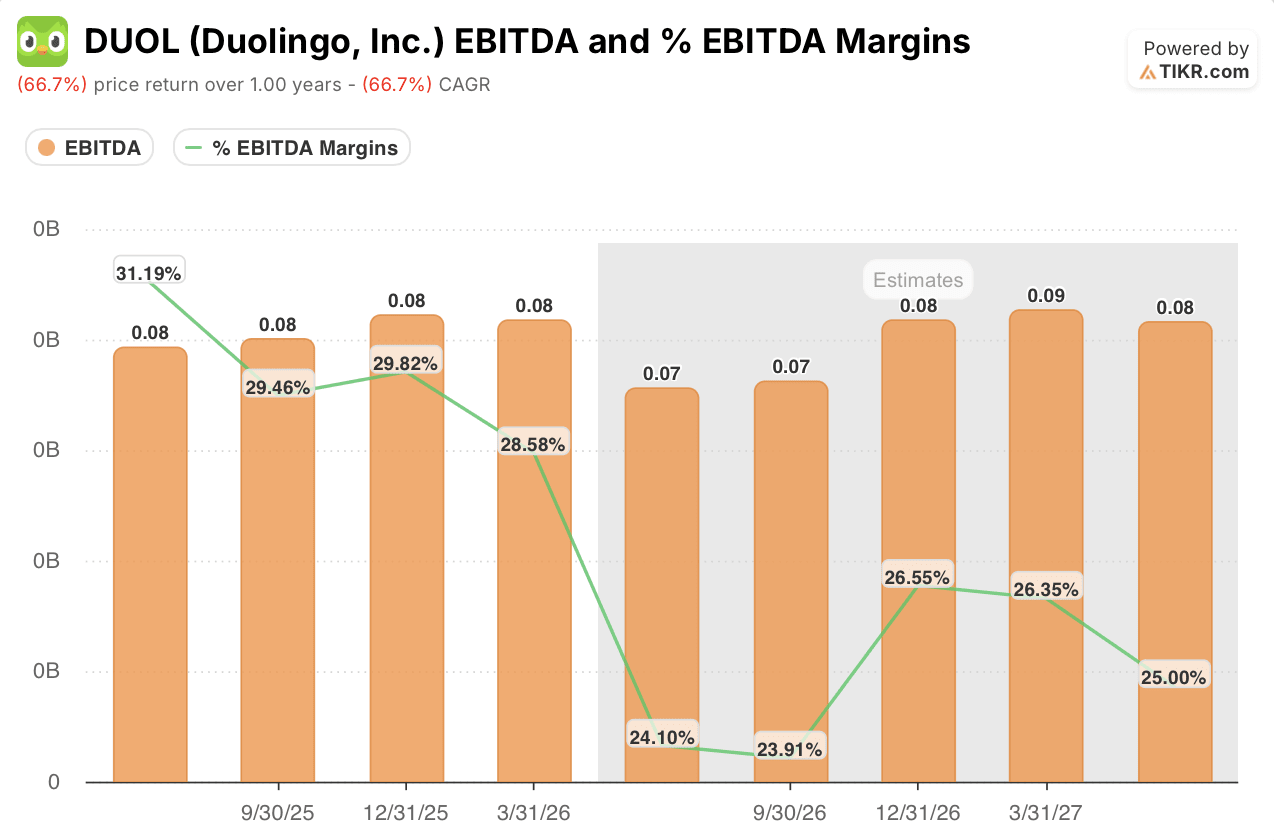

Wall Street s’attend à ce que la croissance de l’EBITDA de l’action DUOL atteigne son niveau le plus bas avant un rebond en 2027

Le dernier trimestre de Duolingo a affiché une croissance de l’EBITDA ajusté de 33 % en glissement annuel, avec des marges s’établissant à 29 % du chiffre d’affaires. Ce rythme devrait s’inverser au cours des deux prochains trimestres. Le consensus table sur une baisse de l’EBITDA de 10 % au deuxième trimestre et de 9 % au troisième, avec des marges qui devraient se resserrer à 24 %.

La croissance se stabilise au quatrième trimestre, avec un EBITDA en baisse de seulement 1 % et des marges avoisinant les 27 %. Elle redevient positive au premier trimestre 2027, avec une hausse de 3 % et une marge de 26 %.

Le véritable test aura lieu au deuxième trimestre 2027, lorsque, selon le consensus, la croissance de l’EBITDA devrait s’accélérer pour atteindre 17 % avec une marge de 25 %, ce qui constituera le signe le plus clair à ce jour que l’année d’investissement porte ses fruits.

TIKR estime la valeur de l’action Duolingo à 197 dollars d’ici 2030

Le scénario central de TIKR valorise l’action Duolingo à 197 dollars d’ici décembre 2030, ce qui implique un rendement total de 49 % par rapport au cours actuel de 132 dollars, soit 9 % annualisé sur 4,5 ans.

Ce rendement reflète une dynamique que TIKR prévoit de voir s’amplifier grâce à la fois à la croissance continue du nombre d’utilisateurs et à l’amélioration constante de la rentabilité, et non à un seul poste de marge.

Cet objectif est réalisable car deux dynamiques déjà en marche – une production record de contenus de cours et un nombre d’utilisateurs actifs quotidiens dépassant les 56 millions – soutiennent la même activité durable que celle prise en compte dans le modèle de TIKR. Le creux de l’EBITDA actuellement observé constitue le test à court terme de ce scénario.

Devriez-vous investir dans Duolingo, Inc. ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche boursière de Duolingo, Inc. et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Duolingo, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l’action DUOL sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des grands capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !