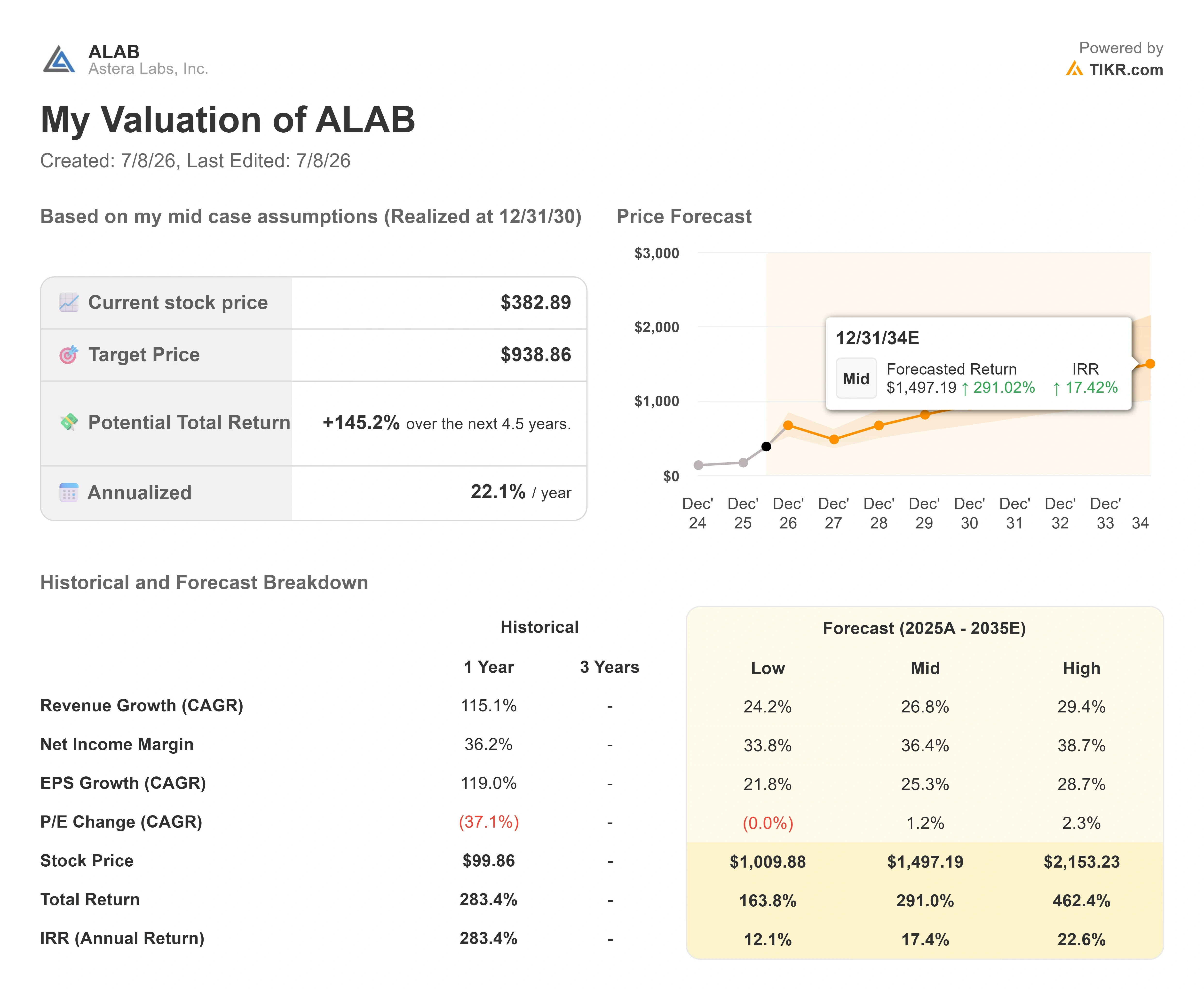

Chiffres clés de l'action Astera Labs

- Cours actuel : 382,89 $

- Cours cible (moyen) : environ 940 $

- Cours cible du marché : environ 270 $

- Rendement total potentiel : environ 145 %

- Taux de rendement interne (TRI) annualisé : environ 22 % par an

- Perdes maximale : 60,19 % (30 mars 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s’est-il passé ?

Astera Labs (ALAB) a perdu près de 12 % en une seule séance le 7 juillet, et le plus révélateur, c’est ce qui n’en a pas été la cause. Il n’y a eu ni révision à la baisse des prévisions, ni perte de client, ni retard de lancement de produit. L’action a clôturé à 382,89 dollars, en baisse de 11,52 % sur la journée, entraînée par une vague de ventes massives sur les titres liés à l’IA et aux semi-conducteurs, plutôt que par une annonce spécifique d’Astera. La société n’a publié aucun communiqué de presse depuis début juin.

C’est précisément ce qui rend cette évolution digne d’intérêt. Lorsqu’une action dont le cours reflète la perfection chute sous l’effet d’une actualité extérieure, les investisseurs peuvent clairement constater à quel point ce cours repose sur du vent. Les optimistes y voient une franchise de connectivité IA de premier ordre proposée à un prix attractif. Les pessimistes y voient une société cotée à plus de 90 fois ses bénéfices prévisionnels, qui vient de prouver qu’elle pouvait fluctuer de 12 % sous l’effet d’un titre d’actualité n’ayant aucun rapport avec son activité. La question à laquelle le marché ne peut encore répondre est de savoir quelle interprétation sera récompensée par la prochaine publication des résultats.

Une vague de ventes que Astera n’a pas provoquée

Le déclencheur est venu de l’extérieur de l’entreprise. Les valeurs liées à l’IA et aux puces électroniques ont globalement chuté le 7 juillet, les investisseurs réévaluant la pérennité du rebond du secteur, sur fond d’informations selon lesquelles Meta serait en train de développer un service cloud pour revendre ses capacités de calcul IA excédentaires et qu’OpenAI aurait amélioré l’efficacité de ses modèles. Ces deux éléments ont alimenté une même crainte : que les acheteurs d’IA puissent tirer davantage parti du matériel dont ils disposent déjà, ce qui freinerait l’expansion incessante dont dépendent des entreprises comme Astera. De nouvelles ventes d’initiés ont aggravé le climat. Le président du conseil d’administration, Manuel Alba, a cédé pour environ 60,5 millions de dollars d’actions le 1er juillet dans le cadre d’un plan préétabli au titre de la règle 10b5-1 adopté en mai 2025, s’inscrivant dans une longue série de ventes d’initiés cette année.

Rien de tout cela ne change ce qu’Astera construit. La société fabrique l’infrastructure de connectivité des centres de données d’IA : des retimers, des modules de câbles intelligents, des contrôleurs de mémoire et les commutateurs de structure Scorpio qui acheminent les données entre les accélérateurs au sein de baies d’IA à haute densité. Son rôle se situe au cœur de cette expansion, ce qui explique précisément pourquoi son cours évolue ainsi et pourquoi il chute lorsque le discours sur l’expansion vacille.

Consultez les estimations historiques et prévisionnelles pour l’action Astera Labs (c’est gratuit !) >>>

L’activité sous-jacente au multiple

Si l’on fait abstraction de l’évolution boursière, les fondamentaux sont véritablement solides. Astera a annoncé pour le premier trimestre 2026 un chiffre d’affaires de 308,36 millions de dollars, en hausse de 93 % par rapport à l’année précédente, ce qui marque son cinquième résultat supérieur aux prévisions d’affilée, avec une marge brute avoisinant les 76 %. Il s’agit d’une marge rare pour un fabricant de puces électroniques. C’est une entreprise rentable et en forte croissance, et non un simple sujet de spéculation.

Le moteur de croissance évolue d’une manière que la direction souhaite voir les investisseurs remarquer. Lors de la conférence Evercore Global TMT du 3 juin, le directeur financier Desmond Lynch a déclaré que la gamme de commutateurs « Scorpio Smart Fabric Switch », qui achemine le trafic entre les puces au sein des baies d’IA, « est rapidement devenue notre gamme de produits à la croissance la plus rapide », représentant environ 15 % du chiffre d’affaires l’année dernière. Il est allé plus loin : « D’ici la fin de l’année, je m’attends à ce que Scorpio devienne notre plus importante gamme de produits au sein de l’entreprise. » C’est important car cela montre que l’activité s’étend au-delà du retimer Aries d’origine – le produit qui a fait connaître Astera –, pour s’orienter vers la commutation à plus forte valeur ajoutée, où le chiffre d’affaires par système est plus élevé.

Le point le plus marquant de cette conférence concernait le contenu. Nicholas Aberle, vice-président senior des finances, a décrit comment le contenu par accélérateur d’IA est passé de 50 à 100 dollars lors de la création de l’entreprise à plus de 1 000 dollars aujourd’hui, grâce aux modules de câblage Taurus et aux commutateurs Scorpio qui viennent s’ajouter au retimer d’origine. M. Lynch a estimé à 10 milliards de dollars la taille du marché des commutateurs à grande échelle que vise Astera, le qualifiant d’« opportunité de type greenfield ». Lorsqu’un fournisseur ne cesse d’ajouter davantage de silicium à chaque accélérateur sur un marché qui croît aussi rapidement, le chiffre d’affaires peut progresser plus vite que ne le laisseraient supposer les seules livraisons unitaires. C’est là le cœur de l’argumentaire haussier, et c’est pourquoi l’action affiche un tel multiple.

Pourquoi la valorisation est au cœur du débat

C’est là que réside la tension. À 382,89 dollars, Astera se négocie à environ 37 fois le chiffre d’affaires des douze prochains mois et à environ 94 fois l’EV/EBITDA sur les douze prochains mois. Par rapport à ses pairs du secteur des semi-conducteurs, ces chiffres sont hors norme. Sur la page « Concurrents » de TIKR, le multiple moyen de la valeur d’entreprise sur les revenus des douze prochains mois (NTM) pour ce groupe de référence est de 9,28 fois, et le multiple moyen EV/EBITDA NTM est de 29,83 fois. Broadcom se situe près de 13 fois son chiffre d’affaires, Marvell près de 16 fois et Nvidia près de 11 fois. Astera se négocie à un multiple de trois à quatre fois celui du groupe sur le chiffre d’affaires. La prime n’est pas négligeable, et le marché estime clairement que la croissance la justifie, mais une prime aussi importante ne laisse aucune marge en cas de déception.

C’est ce qu’a révélé le 7 juillet. Lorsque l’on paie 94 fois l’EBITDA prévisionnel, une crainte liée à la croissance, à laquelle on n’a pourtant rien à voir, nous touche d’autant plus durement, car il n’y a pas de seuil de valorisation pour amortir la chute. Le même raisonnement qui alimente le potentiel de hausse si la demande en infrastructure d’IA continue de croître pendant des années signifie également que tout ralentissement de la croissance se heurte à une valorisation fondée sur une exécution sans faille. Les analystes semblent partager cette prudence : l’objectif moyen des analystes se situe près de 270 dollars, bien en deçà du cours actuel, même si certaines banques comme Stifel (environ 460 dollars) et Bank of America (environ 450 dollars) ont fixé des objectifs nettement plus élevés. Il est rare de voir le consensus et les optimistes les plus audacieux aussi éloignés l’un de l’autre sur une même action.

Analyse avancée du modèle TIKR

- Cours actuel : 382,89 $

- Cours cible (moyen) : ~940 $

- Rendement total potentiel : ~145 %

- Taux de rendement interne annualisé : environ 22 % par an

En se basant sur le scénario central de TIKR, qui se concrétiserait fin 2030, le modèle indique un objectif de cours d’environ 940 $, soit un rendement total d’environ 145 % sur les 4,5 prochaines années et un rendement annualisé d’environ 22 %. C’est le scénario le plus réaliste à retenir, car il table sur une exécution solide sans être exceptionnelle, tout en dépassant largement le cours actuel.

Deux moteurs de chiffre d’affaires viennent étayer ce scénario. Le premier est la montée en puissance de Scorpio, en particulier le Scorpio X à 320 voies qui entrera en production de masse au second semestre 2026, dans le contexte du marché en expansion de 10 milliards de dollars décrit par Lynch. Le second est l’augmentation du contenu par accélérateur sur l’ensemble du portefeuille, cette progression vers les 1 000 dollars et au-delà, telle que l’a exposée Aberle. Le moteur de la marge est l’effet de levier opérationnel sur une marge brute avoisinant les 76 %, où les revenus supplémentaires se répercutent à un rythme élevé. Le principal risque réside dans la compression des multiples : avec un EBITDA prévisionnel multiplié par plus de 90, même un léger écart à la baisse par rapport aux prévisions de croissance, ramenant le titre à la moyenne du secteur, implique une forte correction à la baisse.

Le scénario haussier est que la demande en infrastructures d’IA continue de croître pendant des années et qu’Astera se développe pour justifier son multiple. Le scénario baissier est que tout ralentissement de la croissance se heurte à une valorisation fixée pour un scénario idéal, et que le titre subisse une forte correction, exactement comme l’avait laissé entrevoir le 7 juillet sur la seule base des nouvelles macroéconomiques.

Conclusion

La chute du 7 juillet était un test de résistance, pas un verdict. Elle a montré comment le titre réagit lorsque le sentiment des investisseurs bascule, et elle a redonné la parole aux fondamentaux. La véritable réponse viendra le 4 août, lorsque Astera publiera ses résultats du deuxième trimestre 2026. La direction a donné une fourchette de chiffre d’affaires comprise entre 355 et 365 millions de dollars ; un résultat dans cette fourchette ou supérieur permettra donc de maintenir intacte la dynamique de croissance. Le chiffre qui importe le plus est la marge brute : dans ses dernières prévisions, la direction a indiqué que la marge brute non-GAAP du deuxième trimestre s’établirait à environ 73 %, en baisse par rapport au premier trimestre, avec environ 200 points de base liés à un bon de souscription client sans incidence sur la trésorerie. Un résultat égal ou supérieur à 73 % confirmera que cette baisse est bien l’effet comptable décrit par la direction. Un résultat en deçà des attentes sur l’un ou l’autre de ces postes – un chiffre d’affaires inférieur à la fourchette ou une marge glissant vers le bas de la fourchette des 70 % pour de mauvaises raisons – indiquera aux investisseurs que la prime n’est plus justifiée par les performances opérationnelles. Notez bien la date. À cette valorisation, c’est le 4 août que l’entreprise devra faire ses preuves.

Faut-il investir dans Astera Labs ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil d’Astera Labs et vous verrez plusieurs années d’historique financier, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Astera Labs ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Astera Labs sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !