Points clés à retenir concernant l'action Toast en juillet 2026

- Avec 14 recommandations « Achat », 5 « Surperformance » et 10 « Conserver », Wall Street soutient fermement l’action Toast, avec un objectif moyen de 34 $, soit seulement 15 % au-dessus du niveau actuel de 30 $.

- Avec une date de réalisation fixée à décembre 2030, le scénario central de TIKR place l’objectif de cours de l’action Toast à 63 dollars, soit un rendement total de 113 % et un taux annualisé de 18 %.

- Toast a relevé ses prévisions d’EBITDA pour 2026 à une fourchette comprise entre 790 millions et 810 millions de dollars, bien qu’une politique déclarée de réinvestissement limite le potentiel de hausse des marges à court terme.

L'action Toast a chuté de 25 % alors même que la marge d'exploitation selon les principes comptables généralement reconnus (GAAP) dépassait les 20 %

L’action Toast (TOST) a reculé de 25 % pour s’établir à 27 dollars à la fin du premier trimestre 2026, alors même que la plateforme technologique dédiée à la restauration affichait un chiffre d’affaires de 1,63 milliard de dollars et un résultat d’exploitation selon les principes comptables généralement reconnus (GAAP) de 110 millions de dollars, en hausse de plus de 150 % par rapport à l’année précédente. Cette croissance a permis à la marge d'exploitation selon les principes comptables généralement reconnus (GAAP) de dépasser les 20 % pour la première fois dans l'histoire de l'entreprise.

Le résultat net a plus que doublé pour atteindre 126 millions de dollars, et l'EBITDA ajusté a progressé de 35 % à 179 millions de dollars, soit une marge de 34 %. Le chiffre d’affaires récurrent annualisé a progressé de 26 % pour atteindre 2,2 milliards de dollars, et le nombre total d’établissements a augmenté de 22 % pour s’établir à 171 000, l’entreprise ayant ajouté 7 000 nouveaux sites nets au cours du trimestre.

Pour autant, ce trimestre n’a pas été sans tensions. Les coûts d’approvisionnement en puces mémoire de Toast devraient réduire de 150 points de base les marges d’EBITDA de 2026, la directrice financière Elena Gomez ayant averti que l’impact serait encore plus important en 2027, à mesure que les achats de stocks s’accumuleront en anticipation de la demande. Abordant directement le dilemme entre croissance et marges, elle a déclaré aux analystes lors de la conférence téléphonique du premier trimestre: « Nous sommes fermement convaincus de notre profil de marge d’EBITDA à long terme supérieure à 40 %. Cela n’a pas changé. »

Au-delà du bruit autour du matériel, les inquiétudes liées à la concurrence ont également refait surface. Les investisseurs ont interrogé la direction sur le déploiement des terminaux de paiement de DoorDash à San Francisco, Phoenix et New York, qui représente un défi direct aux ambitions de Toast Local sur le marché de la restauration. La direction a rétorqué que sa part de marché de plus de 20 % sur son cœur de métier et la richesse structurelle de son offre avaient permis de maintenir ses taux de réussite intacts.

Toast a également continué à restituer du capital malgré cette agitation, en rachetant 14 millions d’actions pour près de 400 millions de dollars depuis le début de l’année. Cette réduction du nombre d’actions, associée à la baisse de la rémunération en actions, a contribué à faire doubler le BPA selon les principes comptables généralement admis (GAAP) à 0,20 $.

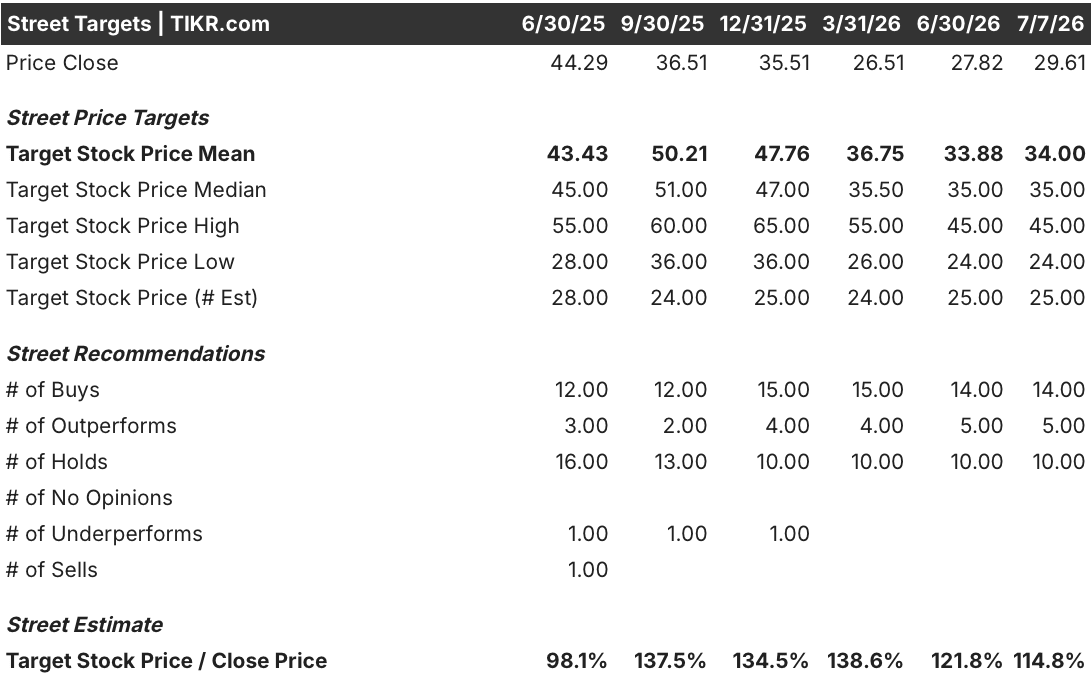

Wall Street maintient une recommandation « Achat » sur l’action Toast, qui avoisine les 30 dollars

Wall Street affiche une recommandation consensuelle d’achat sur l’action Toast, avec 14 recommandations d’achat, 5 de « surperformance » et 10 de « conservation », contre aucune recommandation de vente. L’objectif de cours moyen s’établit à 34 dollars, soit seulement 15 % au-dessus du niveau actuel de 30 dollars, avec une médiane à 35 dollars et des estimations allant de 24 à 45 dollars selon 25 analystes. Cette moyenne est restée globalement stable depuis mars, ce qui suggère que les révisions à la baisse liées aux coûts du matériel et aux tensions concurrentielles ont largement fait leur temps.

Wall Street s’attend à ce que l’EBIT de Toast continue de dépasser ses prévisions d’EBITDA

L’EBIT de Toast a atteint 170 millions de dollars au premier trimestre 2026, en hausse de 47 % en glissement annuel, avec une marge qui s’est élargie à 10,3 %, alors même que l’EBITDA ajusté, à 179 millions de dollars, n’a progressé que de 35 %.

Les analystes tablent sur un EBIT de 190 millions de dollars au deuxième trimestre et de 210 millions de dollars au troisième, soit des hausses respectives de 29 % et 31 %, toutes deux supérieures à la croissance de l’EBITDA, estimée à 20 % et 24 % sur les mêmes périodes. La trajectoire s’accentue encore à plus long terme. L’EBIT devrait atteindre 200 millions de dollars d’ici fin 2026 et 230 millions de dollars d’ici mars 2027, soit des croissances de 40 % et 36 % qui dépassent les hausses de 32 % et 28 % de l’EBITDA sur ces deux mêmes trimestres.

Les optimistes soulignent cette croissance de 40 % de l’EBIT comme preuve d’un effet de levier opérationnel que les prévisions d’EBITDA des analystes ne reflètent pas pleinement. Les pessimistes rétorquent que la marge d’EBITDA de 150 points de base signalée par la direction pour 2026 pourrait encore s’élargir en 2027 et réduire l’écart.

Le modèle de TIKR fixe l’objectif de cours de l’action Toast à 63 dollars d’ici fin 2030

Le modèle de scénario intermédiaire de TIKR valorise Toast à 63 dollars d’ici décembre 2030, ce qui implique un rendement total de 113 % par rapport au cours actuel de 30 dollars, soit 18 % annualisé sur 4,5 ans.

Ce rendement place le potentiel de réévaluation de l’action Toast parmi les scénarios de croissance composée les plus solides du secteur des logiciels de paiement, la trajectoire de l’EBIT constituant un pilier de soutien aux côtés de la croissance du nombre de points de vente et des rachats d’actions.

Cet objectif est réalisable grâce à la dynamique déjà en place : 171 000 points de vente actifs, en hausse de 22 %, une augmentation de 26 % du chiffre d’affaires récurrent annualisé et une marge d’exploitation selon les principes comptables généralement admis (GAAP) supérieure à 20 % pour la première fois. La poursuite des rachats d’actions – 14 millions d’actions retirées du marché pour près de 400 millions de dollars depuis le début de l’année – renforce encore la valeur par action, même si les coûts liés au matériel pèsent sur le court terme.

Faut-il investir dans Toast, Inc. ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche de l’action Toast, Inc. et vous découvrirez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Toast, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l’action TOST sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des gros capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !