Die Westpac Banking Corporation(WBC) geht in das Jahr 2026 mit einem stabileren operativen Profil, einer stärkeren Kapitalbasis und einem Geschäftsmix, der berechenbarer wird als zu Beginn des Zyklus. Die Aktie hat sich im vergangenen Jahr deutlich erholt, gestützt durch sauberere Kredittrends und eine bessere Margensituation, da der Druck auf die Einlagenpreise nachlässt. Die Anleger beobachten, ob sich diese Dynamik auch in der nächsten Phase des Zyklus fortsetzt, vor allem, wenn sich das Zinsumfeld von Rückenwind zu neutral verändert.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos)>>>

Die jüngsten Ergebnisse der Bank verdeutlichten einen disziplinierteren Bilanzansatz, bei dem sich das Management auf die Aufrechterhaltung stabiler Erträge konzentriert, während es sich auf einem wettbewerbsintensiven Kreditmarkt bewegt. Nach mehreren Berichtszeiträumen, die durch Kostenvolatilität gekennzeichnet waren, hat Westpac den Schwerpunkt auf eine strengere operative Disziplin und die Priorisierung von Kapitalprojekten mit höherer Rendite gelegt. Dieser Wandel hat dazu beigetragen, das Vertrauen in die mittelfristige Ertragskraft der Bank wiederherzustellen.

Die Geschichte von Westpac konzentriert sich jetzt auf die Umsetzung: stabile Nettozinsmargen, Begrenzung der Kreditverluste angesichts des zunehmenden Stresses der privaten Haushalte und deutlichere Kostenfortschritte im gesamten Unternehmen. Da sich die Bewertung in der Mitte der historischen Spanne befindet, passen die Anleger ihre Erwartungen an eine Bank an, die nicht auf schnelles Wachstum, sondern auf eine dauerhafte Ertragsbasis abzielt. Die nächsten Quartale werden zeigen, ob Westpac diese Positionierung in eine beständige Performance umsetzen kann.

Bewerten Sie schnell jede Aktie mit TIKRs leistungsstarkem neuen Bewertungsmodell (kostenlos!) >>>

Finanzielle Geschichte

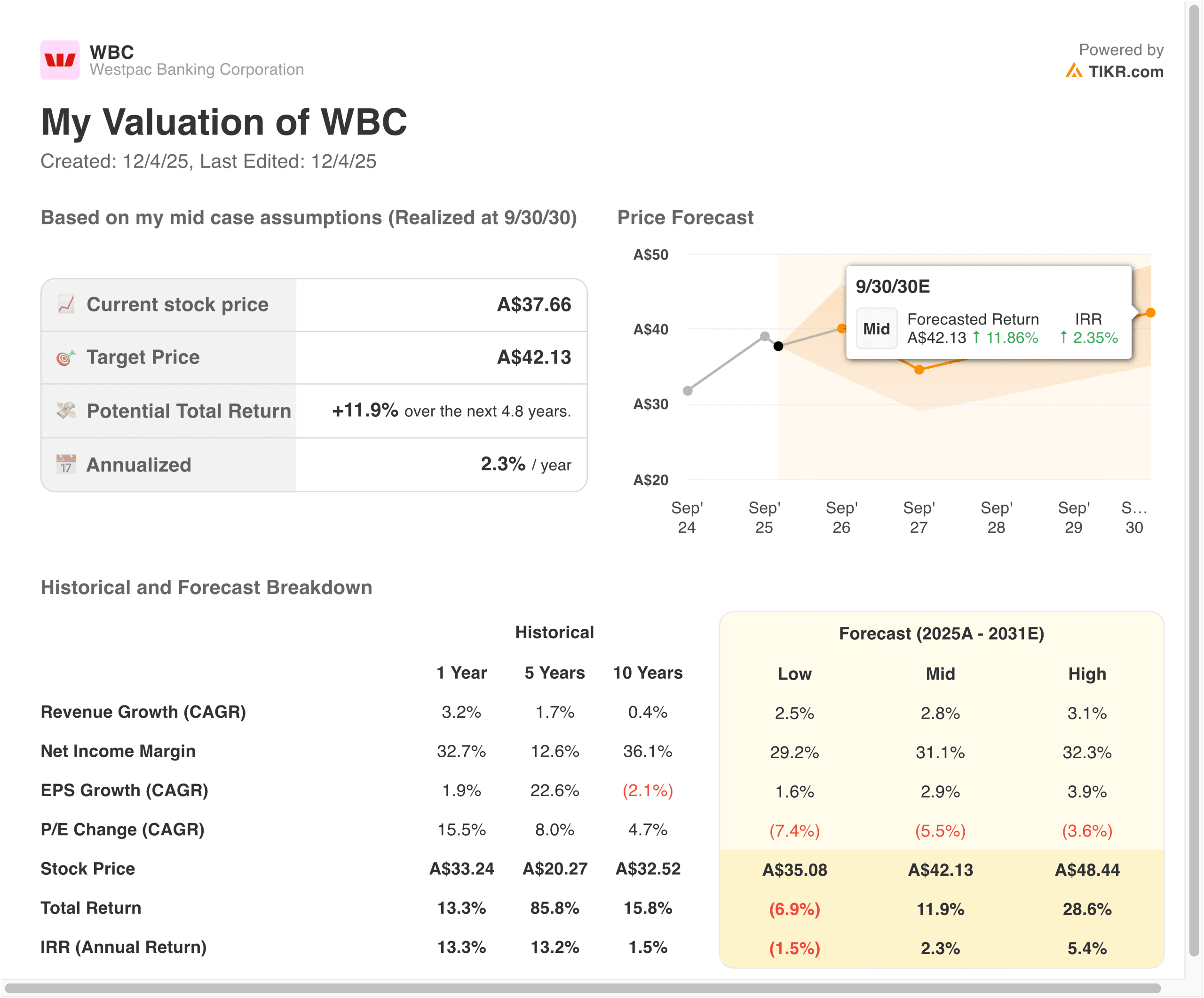

Die jüngsten Ergebnisse von Westpac zeigen ein bescheidenes Ertragswachstum bei gleichzeitig höherer Rentabilität, was auf eine stabilere Nettozinsmarge und eine disziplinierte Preisgestaltung bei den Vermögenswerten zurückzuführen ist. Die Erträge stiegen im Jahresvergleich um 3,2 %, während die Nettozinsmarge stabiler blieb als befürchtet, da der Druck auf die Einlagenpreise nachließ. Die Bank verlagerte ihren Kreditmix weiter auf Segmente mit zuverlässigeren Erträgen, was dazu beitrug, die Volatilität des Zinszyklus auszugleichen.

| Kennzahl | GJ 2024 | GJ 2025 | Trend |

|---|---|---|---|

| Ertragswachstum | 1.7% | 3.2% | Verbesserte |

| Nettogewinn-Marge | 12.6% | 32.7% | Deutlich stärkeres |

| EPS-Wachstum | 22,6% (5 Jahre CAGR) | 1,9% (Jährlich) | Stabile Ertragsbasis |

| P/E Veränderung | 8,0% (5 Jahre CAGR) | 15,5% (YoY) | Steigende Bewertungsunterstützung |

| Gesamtrendite | 85,8% (5 Jahre) | 13,3% (YoY) | Starker mehrjähriger Zinseszinseffekt |

| IRR | 13,2% (5 Jahre) | 13,3% (YoY) | Beständig |

Die Ergebnisqualität verbesserte sich, da die Kostendisziplin eine deutlichere Priorität erhielt. Das Wachstum der Betriebskosten verlangsamte sich deutlich, wobei die Unternehmensleitung signalisierte, dass Vereinfachungsinitiativen bis 2026 ein Hauptaugenmerk bleiben werden. Der Gewinn pro Aktie stieg im Jahresvergleich um 1,9 % und verzeichnete in den letzten fünf Jahren einen Zuwachs von 22,6 %, unterstützt durch stetige Erträge und geringere Wertminderungsaufwendungen im gesamten Portfolio. Dies hat dazu beigetragen, die Befürchtungen zu zerstreuen, dass die hohe Inflation die Rentabilität der Banken erheblich beeinträchtigen könnte.

Die Bilanz ist nach wie vor eine starke Seite. Westpac meldete eine CET1-Quote, die deutlich über den aufsichtsrechtlichen Mindestanforderungen liegt, was der Bank die Flexibilität gibt, Dividenden beizubehalten und Rückkäufe in Erwägung zu ziehen, wenn die Bedingungen es erlauben. Die Trends bei der Kreditqualität sind nach wie vor günstig: Die wertgeminderten Kredite sind stabil, und die Zahl der Zahlungsausfälle im Frühstadium steigt nur geringfügig. Vor diesem Hintergrund ist die Ertragsbasis bis 2026 besser vorhersehbar.

Vollständige Finanzergebnisse und Schätzungen von Westpac Banking (kostenlos)>>>

Breiterer Marktkontext

Die australische Bankenlandschaft bleibt wettbewerbsintensiv, mit Kreditgebern, die um Anteile bei Hypotheken, kleinen Unternehmenskrediten und Einlagen kämpfen. Die für 2026 erwarteten Zinssenkungen könnten die Margen drücken, aber auch die Kreditvergabe verbessern, indem sie den Druck auf die Haushalte verringern. Dies schafft ein gemischtes, aber ausgewogeneres Umfeld als das Hochzinsumfeld von 2024-2025.

Die Aufsichtsbehörden betonen weiterhin die Kapitalstärke, die operative Widerstandsfähigkeit und die verantwortungsvolle Kreditvergabe als Schwerpunkte für den Sektor. Westpac geht mit einem stärkeren Kapitalpuffer und einer konservativeren Kreditvergabe in diese Zeit, was zur Stabilisierung der Erträge beitragen dürfte, selbst wenn das Wachstum bescheiden bleibt. Die Anleger wägen ab, ob diese Grundlage ausreicht, um in einem langsameren wirtschaftlichen Umfeld beständige Erträge zu erzielen.

1. Margenstabilität und Wettbewerbspositionierung

Westpacs Margenentwicklung hängt davon ab, wie man den Einlagenwettbewerb bewältigt und gleichzeitig die Disziplin bei der Preisgestaltung für Kredite beibehält. Das vergangene Jahr hat gezeigt, dass die Margen selbst bei einem verschärften Wettbewerb stabil bleiben können, was vor allem auf einen besseren Einlagenmix und Preisanpassungsstrategien zurückzuführen ist, die die langfristige Stabilität gegenüber dem kurzfristigen Volumen in den Vordergrund stellen. Die Geschäftsleitung hat signalisiert, dass der Schutz der Margenstabilität weiterhin oberste Priorität haben wird, was von entscheidender Bedeutung ist, da sich Zinssenkungen schließlich auf die Erträge auswirken. Die Anleger sollten davon ausgehen, dass die Margenentwicklung bis 2026 ein wichtiger Stimmungsfaktor bleiben wird.

Das Wettbewerbsumfeld bleibt intensiv, insbesondere bei Hypotheken, wo die Preise in der gesamten Branche weiter sinken. Westpac hat sich dafür entschieden, der Rendite den Vorrang vor der Jagd nach Volumen zu geben, was sich allmählich in einer stabileren Rentabilität niederschlägt. Die Frage für die Anleger ist, ob diese Disziplin den konjunkturellen Druck ausgleichen kann. Wenn die Kosten für Einlagen weiterhin gut gemanagt werden und sich der Kreditmix weiterhin in Richtung höherer Renditekategorien verschiebt, könnte Westpac ein stabileres Margenprofil als andere Unternehmen beibehalten.

2. Kreditqualität und Widerstandsfähigkeit der Haushalte

Die Kreditbedingungen sind trotz steigender Stressindikatoren für Haushalte günstig geblieben. Westpac verzeichnete nur einen bescheidenen Anstieg der Zahlungsrückstände im Anfangsstadium, wobei die Zahl der gefährdeten Kredite in den meisten Kategorien stabil blieb. Die gute Beschäftigungslage und die stabilen Werte der Sicherheiten unterstützen weiterhin die Kreditergebnisse. Da sich das Zinsumfeld normalisiert, werden die Anleger auf Anzeichen dafür achten, dass sich die Verlustraten in Grenzen halten.

Der Verschuldungsgrad der privaten Haushalte ist nach wie vor hoch, und die Bank ist sich bewusst, dass ein schwächeres Verbraucherumfeld zu einem gewissen Druck auf die Kreditvergabe führen könnte. Westpacs konservativer Ansatz bei der Kreditvergabe und ihr diversifiziertes Portfolio bieten jedoch eine gute Ausgangsposition, um alle zyklischen Herausforderungen zu meistern. Die Daten der nächsten Quartale werden zeigen, ob die Normalisierung der Kreditvergabe eher schrittweise als abrupt erfolgt.

Bewerten Sie Aktien wie Westpac Banking Corporation in weniger als 60 Sekunden mit TIKR (Es ist kostenlos) >>>

3. Kapitalerträge und langfristiges Ertragspotenzial

Die Kapitalposition von Westpac ist nach wie vor eine der Hauptstärken, die dem Management die Möglichkeit gibt, Dividenden zu zahlen und Rückkäufe zu erwägen, wenn die Bedingungen passen. Die Bank hat stets Wert auf einen umsichtigen Kapitaleinsatz gelegt, wobei sie die Langlebigkeit der Bilanz in den Vordergrund stellt und gleichzeitig darauf abzielt, die Aktionäre zu belohnen. Wenn sich die Erträge stabilisieren, könnte die Kapitalrendite zu einer wichtigeren Komponente der Investitionsentscheidung werden.

Es wird nicht erwartet, dass die Erträge schnell wachsen, aber sie sind möglicherweise besser vorhersehbar als in früheren Zyklen. Technologieinvestitionen, Effizienzsteigerungen und die Vereinfachung des Portfolios bieten einen Weg für schrittweise Ertragssteigerungen. Die Anleger werden darauf achten, ob das Management konsequent genug arbeitet, um selbst in einem wachstumsschwachen makroökonomischen Umfeld eine stetige Wertsteigerung zu erzielen.

Der TIKR-Kommentar

Das Bewertungsmodell von TIKR deutet auf ein moderates Aufwärtspotenzial für Westpac in den nächsten Jahren hin, das von stabilen Margen, diszipliniertem Kreditmanagement und einer starken Kapitalpositionierung getragen wird. Die Bank ist kein schnell wachsendes Unternehmen, sondern ein beständiger Betreiber, der beständige Erträge bei geringerer Ertragsvolatilität erzielen will. Für Anleger, die sich auf Stabilität und Erträge konzentrieren, ist das Profil von Westpac weiterhin auf eine besser vorhersehbare langfristige Entwicklung ausgerichtet.

Sollten Sie die Westpac-Aktie im Jahr 2025 kaufen, verkaufen oder halten?

Westpac bietet im Vergleich zu früheren Zyklen eine stabilere Ertragsbasis, die durch Margendisziplin und ein starkes Kapitalniveau unterstützt wird. Die mittelfristigen Aussichten hängen von einer konsequenten Umsetzung und dem makroökonomischen Zinspfad ab. Anleger sollten die kommenden Quartale beobachten, um zu sehen, ob die Ertragsstabilität auch in einem sich ändernden Zinsumfeld Bestand haben wird.

Wie viel Aufwärtspotenzial hat die Westpac-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!