Eckdaten

- Aktueller Kurs: ~$87 (14. Mai 2026)

- Q1 2026 Gesamtumsatz: $1.1B (+17% YoY)

- Q1 2026 bereinigtes EBITDA: $105M (+44% YoY)

- Q1 2026 bereinigtes EPS: ($0,11), verbessert von ($0,24) in Q1 2025

- Saison 2026: 92% gebucht, $6,2 Mrd. an Vorausbuchungen (+13% YoY)

- Saison 2027: 38% gebucht, $3,4 Mrd. an Vorausbuchungen (+31% gegenüber dem gleichen Zeitpunkt des Vorjahres)

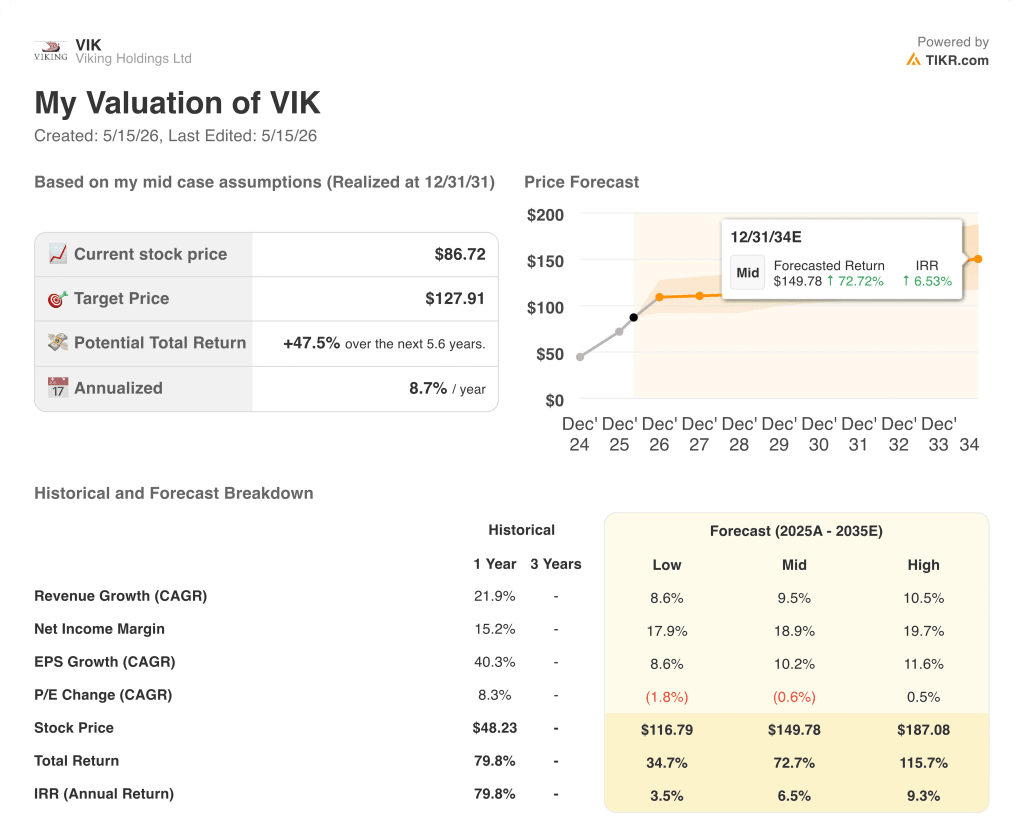

- TIKR-Modell-Kursziel (Mid-Case): ~$128

- Implizites Aufwärtspotenzial: ~47%

Viking Holdings Q1 2026 Ergebnisse: Umsatz übersteigt $1 Milliarde, da sich die Nachfrage als widerstandsfähig erweist

Die Aktie von Viking Holdings(VIK) eröffnete das Geschäftsjahr 2026 mit einem Q1-Umsatz von über $1,1 Mrd., was einem Anstieg von 17% gegenüber dem Vorjahr entspricht, da das Kreuzfahrtunternehmen sein erstes Quartalsergebnis unter der neuen CEO Leah Talactac vorlegte.

Das bereinigte EBITDA erreichte 105 Mio. USD, eine Verbesserung von 44 % gegenüber Q1 2025, so CFO Linh Banh auf der Q1 2026 Earnings Call.

Die bereinigte Bruttomarge belief sich auf 717 Mio. USD und lag damit um 17 % über dem Vorjahreswert, da das Kapazitätswachstum und höhere Einnahmen pro Passagierkreuzfahrttag (PCD) die Schlagzeile vorantrieben.

Der Nettoertrag für das konsolidierte Geschäft lag bei 596 $, ein Plus von 10 % gegenüber dem Vorjahresquartal, so Banh in der Telefonkonferenz zum Ergebnis des ersten Quartals.

Der Nettoverlust für das Quartal betrug 54 Mio. USD, eine Verbesserung von mehr als 51 Mio. USD gegenüber Q1 2025, was die inhärenten saisonalen Schwankungen des Geschäfts widerspiegelt, wobei Q1 traditionell das schwächste Quartal im Geschäftsjahr von Viking ist.

Die Kapazität der Hochseeschiffe stieg nach der Ablieferung der Viking Vesta im Juli 2025 im Jahresvergleich um 10 %, die Auslastung lag bei 95 % und der Nettoertrag der Hochseeschiffe bei 527 $, was einem Anstieg von 6 % gegenüber dem Vorjahreszeitraum entspricht, so Banh.

Die Flusskapazitäten gingen im Jahresvergleich um 8 % zurück, da das Unternehmen bewusst ertragsschwächere Winterkapazitäten in Europa abbaute und gleichzeitig ertragreichere Routen in Ägypten und Vietnam hinzufügte; der Nettoertrag für Flussschiffe stieg im Jahresvergleich um 28 % auf 761 USD.

Die Schiffskosten, ohne Treibstoff je Kapazitäts-PCD, stiegen im ersten Quartal um 11 % gegenüber dem Vorjahr, was auf die Reparatur- und Wartungskosten zurückzuführen ist, die laut Banh je nach Wartungsplänen von Quartal zu Quartal schwanken.

Da das Jahr 2026 weitgehend verkauft ist, hängt die Zukunftsperspektive der Aktie von Viking Holdings stark von der Buchungskurve für 2027 ab: Am 3. Mai 2026 war die Saison 2027 zu 38 % gebucht, wobei die Kapazität um 15 % zunahm und die Vorausbuchungen 31 % über dem Stand der Saison 2026 zum gleichen Zeitpunkt im Jahr 2025 lagen.

Die Ocean 2027 Buchungen sind zu 46% ausverkauft mit Raten von $882 pro PCD, verglichen mit $786 für die Saison 2026 zum gleichen Zeitpunkt im Jahr 2025; River 2027 Buchungen sind zu 26% ausverkauft mit Raten von durchschnittlich $1.108, verglichen mit $992 für die entsprechende Phase im Vorjahr, so Tor Hagen, Executive Chairman, auf dem Q1 Earnings Call.

Das Unternehmen stellte eine kurze Abschwächung der Buchungen für 2026 fest, nachdem die jüngsten makroökonomischen Entwicklungen eingetreten waren. Talactac bestätigte jedoch in der Telefonkonferenz, dass sich die Nachfrage wieder erholte, nachdem das Unternehmen gezieltes Direktmarketing einsetzte, wobei die Stornierungen innerhalb der historischen Durchschnittswerte blieben.

Die Treibstoffkosten wurden als ein sich entwickelnder Gegenwind bezeichnet: Das Flussgeschäft ist weitgehend durch Festpreisverträge mit einer Laufzeit bis 2025 abgedeckt, aber Ocean reagiert empfindlicher auf Marktbewegungen; Talactac stellte fest, dass der Treibstoff etwa 4 % der bereinigten Bruttomarge im Jahr 2025 ausmachte, was das Gesamtrisiko begrenzt.

Auch der Nettoverschuldungsgrad verbesserte sich von 1,1x zum 31. Dezember 2025 auf 1x zum 31. März 2026.

Im Laufe des Quartals wurde auch ein Führungswechsel vollzogen: Hagen übernahm die Rolle des Executive Chairman, Talactac wurde nach fast 20 Jahren im Unternehmen zum CEO ernannt, und Banh wurde zum CFO.

Viking Holdings Aktien Finanzen: Margen sequenziell geschrumpft, aber Erholungstrend intakt

Die Gewinn- und Verlustrechnung der Viking Holdings-Aktie zeigt ein Unternehmen mit einem klaren saisonalen Rhythmus und einer mehrquartalsweisen Margenerholung, die sich in Q4 2025 vor dem erwarteten Rückgang in Q1 bestätigte.

Die Einnahmen folgten dem saisonalen Muster und erreichten im dritten Quartal 2025 einen Höchststand von 2,0 Mrd. $, bevor sie im vierten Quartal 2025 auf 1,7 Mrd. $ und im ersten Quartal 2026 auf 1,1 Mrd. $ zurückgingen.

Die Bruttomarge sank von 46 % in Q3 2025 und Q4 2025 auf 34 % in Q1 2026, wobei der sequenzielle Rückgang auf das umsatzschwächere Nebensaisonquartal und nicht auf eine strukturelle Kostenverschiebung zurückzuführen ist.

Das Betriebsergebnis fiel in Q1 2026 auf 12 Mio. $, ein deutlicher Rückgang gegenüber 360 Mio. $ in Q4 2025, wobei die operative Marge bei 1 % lag, was dem historisch dünnen Margenprofil von Q1 entspricht.

Die Entwicklung des Betriebsergebnisses im Jahresvergleich ist hier der relevantere Maßstab: Die 12 Mio. $ in Q1 2026 stehen einem operativen Verlust von (9 Mio. $) in Q1 2025 gegenüber, eine Veränderung von mehr als 21 Mio. $, die den sich verstärkenden Effekt des Umsatzwachstums bei einer weitgehend fixen Kostenbasis widerspiegelt.

Der Bruttogewinn stieg im Q1 2026 im Vergleich zum Vorjahr um 19 % von 302 Mio. $ auf 360 Mio. $ und lag damit über dem Umsatzwachstum, was darauf hindeutet, dass sich der ertragreichere Reisemix in Ägypten und Vietnam allmählich in der Gewinnspanne niederschlägt.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR legt ein Kursziel von ~$128 für die Aktie von Viking Holdings fest, was ein Gesamtaufwärtspotenzial von etwa 47 % gegenüber dem aktuellen Kurs von ~$87 in den nächsten 5,6 Jahren bedeutet.

Das Mid-Case-Modell geht von einem CAGR des Umsatzes von 9,5 % und einer Nettogewinnmarge von 19 % aus, wobei letztere einen bedeutenden Anstieg gegenüber der im letzten Jahr verzeichneten Nettogewinnmarge von 15 % darstellt.

Das 44%ige EBITDA-Wachstum im ersten Quartal und der 31%ige Anstieg der Buchungen für 2027 im Vergleich zum gleichen Zeitpunkt im Jahr 2025 stärken die Ertragswachstumsseite dieser Annahme, obwohl der Gegenwind bei Treibstoff und SG&A die Margenexpansion im Laufe des Jahres testen wird.

Der Investment Case der Viking Holdings Aktie hat sich nach diesem Bericht leicht verbessert: Die Visibilität für die Zukunft hat sich verbessert, die Nachfrageerholung nach der kurzen Abschwächung im ersten Quartal hat sich bestätigt, und die Bilanz ist mit 4 Mrd. USD an Barmitteln und einem Nettoverschuldungsgrad von 1x weiterhin gut aufgestellt.

Die Anlagethese der Viking Holdings-Aktie hängt davon ab, ob ein Kapazitätswachstum von 15 % im Jahr 2027 zu einem zweistelligen Renditewachstum führt oder ob makroökonomischer Gegenwind die Nettorenditegewinne, die die frühen Buchungsdaten nahelegen, schmälert.

Was richtig laufen muss

- Die Buchungskurve für 2027 hält ihren 31%igen Vorsprung gegenüber dem Vorjahr bei den Vorausbuchungen, während die verbleibenden 62% der Kapazität auf den Markt kommen, unterstützt durch die vom Management bekräftigten Renditewachstumsziele im mittleren einstelligen Bereich

- Der Netto-Ozeanertrag, der derzeit bei 882 USD pro PCD für 2027 gegenüber 786 USD zum gleichen Zeitpunkt im Jahr 2025 liegt, spiegelt weiterhin die reale Preisstärke wider und nicht einen Mix-Effekt aus frühen Buchungen mit hohen Erträgen

- SG&A-Effizienzen durch digitale und LLM-Optimierungstools, die Talactac in der Gewinnmitteilung erwähnte, kommen zum Tragen, da das Unternehmen das Marketing für ein Jahr mit 15 % Kapazitätswachstum skaliert

- Das Treibstoffkostenrisiko, das derzeit etwa 4 % der bereinigten Bruttomarge ausmacht, bleibt überschaubar; die Treibstoffeffizienz der Flotte von Ocean und die Festpreisverträge von River aus dem Jahr 2026 begrenzen die negativen Auswirkungen

Was noch schief gehen könnte

- Der Kapazitätsrückgang im River-Segment um 8 % im ersten Quartal und die kurzzeitige Abschwächung der Nachfrage nach makroökonomischen Ereignissen zeigen, dass die Vorausbuchungen von Viking zwar stabil sind, aber nicht gegen kurzfristige Störungen immun sind

- Die im Mid-Case von TIKR geforderte Ausweitung der Nettogewinnmarge auf 19 % hängt von einer operativen Hebelwirkung ab, die noch nicht in vollem Umfang zum Tragen gekommen ist: Im ersten Quartal 2026 betrug die operative Marge 1 %, wobei die Schiffsunterhaltskosten im Jahresvergleich um 11 % gestiegen sind.

- Die Volatilität der Luftfrachtkosten bleibt ein offenes Risiko: Banh räumte in der Gewinnmitteilung ein, dass die Preiserhöhungen im Transatlantikverkehr die bereinigte Bruttomarge im Jahr 2026 etwas belasten werden.

- Die Ägypten-Kapazität mit 8 Schiffen und durchschnittlich ca. 80 Gästen pro Schiff ist eine ertragreiche, aber betriebsanfällige Reiseroute, wobei zwei Abfahrtswochen für 2026 aufgrund der jüngsten geopolitischen Entwicklungen bereits gestrichen wurden

Sollten Sie in X investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die X-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um X neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der VIK-Aktie auf TIKR → kostenlos