Wichtige Statistiken für Upstart-Aktien

- 52-Wochen-Spanne: $24 bis $87

- Aktueller Kurs: $27

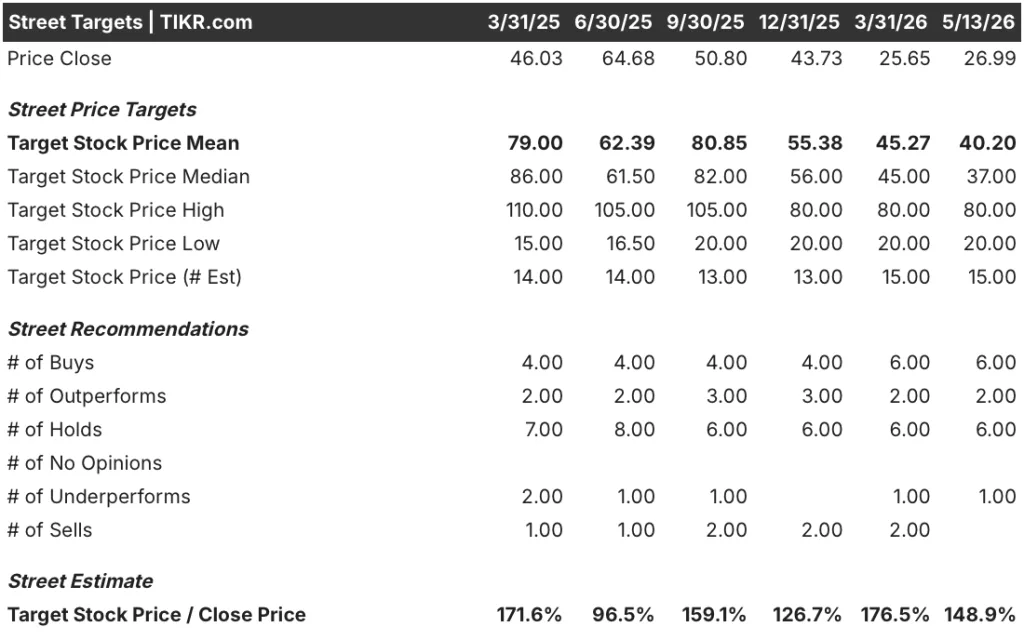

- Mittleres Kursziel: $40

- Höchstes Ziel der Straße: $80

- Analystenkonsens: 6 Käufe / 2 Outperforms / 6 Holds / 1 Underperform

- TIKR Modellziel (Dez. 2030): $199

Was ist passiert?

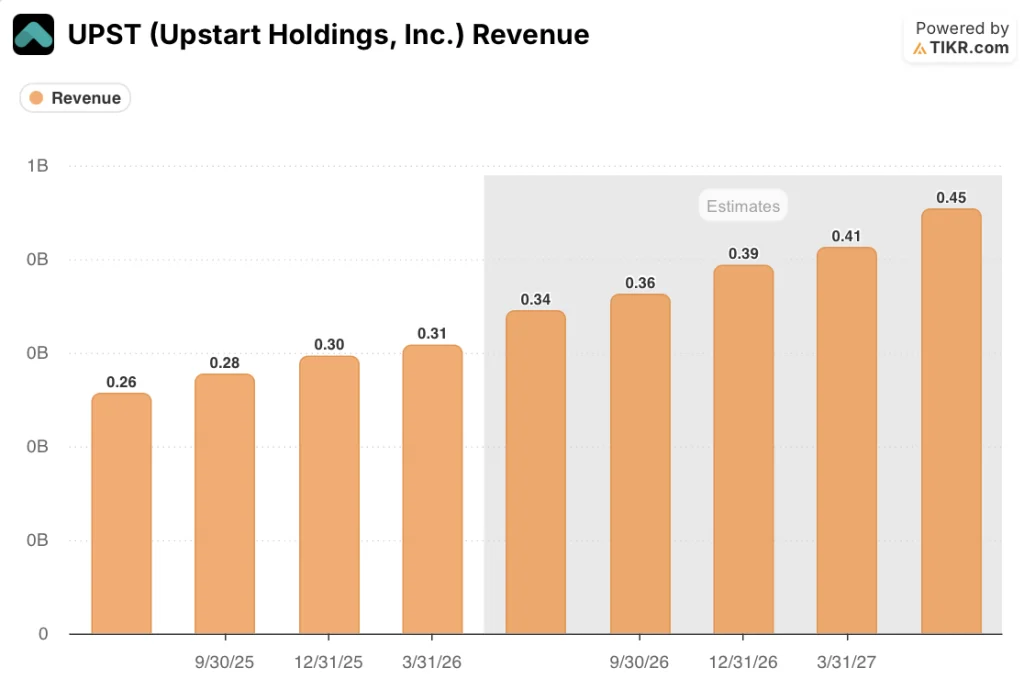

Upstart Holdings(UPST), der KI-gestützte Kreditmarktplatz, der maschinelles Lernen einsetzt, um das traditionelle FICO-Scoring für Banken und Kreditgenossenschaften zu ersetzen, verzeichnete im ersten Quartal einen Umsatz von 308 Mio. USD, ein Plus von 44 % gegenüber dem Vorjahr, da die Neuabschlüsse um 61 % auf 3,4 Mrd. USD stiegen.

Die Ergebnisse wurden durch eine breite Beschleunigung in jeder Produktlinie vorangetrieben, wobei die Autokredite im Jahresvergleich um mehr als 300 % und die Wohnungsbaukredite um etwa 250 % stiegen, da Upstarts Softwareintegrationen in die Arbeitsabläufe von Autohäusern und sein 6-Tage-HELOC-Abschlussverfahren das Volumen von älteren Kreditgebern abzogen.

Das Kreditvergabevolumen erreichte im Quartal 425.356 Kredite, ein Anstieg von 77 % gegenüber dem Vorjahr, eine Zahl, die sowohl das wachsende aktive Händlernetz als auch die über der Saison liegende Stärke bei den Kern-Personalkrediten widerspiegelt, die im Vergleich zu einem Q1, in dem üblicherweise ein Rückgang von 10 % zu verzeichnen ist, konstant blieben.

CEO Paul Gu erklärte in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026, dass "das Neugeschäft im Vergleich zum Vorjahr um 61 % und der Umsatz um 44 % gestiegen sind, während der Gewinn geringfügig zurückgegangen ist - das sind starke Ergebnisse, mit denen wir auf dem besten Weg sind, unsere Prognosen für das Gesamtjahr zu erfüllen, und zwar sowohl bei der Umsatz- als auch bei der Ergebnisentwicklung."

Das Unternehmen gab im März auch seinen Antrag auf eine nationale Banklizenz bekannt, ein struktureller Schritt, der darauf abzielt, den adressierbaren Markt von Upstart auf alle 50 Bundesstaaten auszuweiten, die Betriebskosten für die Kreditvergabe zu senken und Upstart eine direkte Beziehung zu den Regulierungsbehörden zu verschaffen, da KI den Verbraucherkredit im nächsten Jahrzehnt umgestalten wird.

Die Bereitstellung von Finanzmitteln verstärkte die Wachstumsstory: Upstart sicherte sich seit Jahresbeginn mehr als 4 Mrd. USD an zugesagtem Kapital, darunter ein Forward-Flow-Deal mit der Fortress Investment Group in Höhe von 1,25 Mrd. USD, eine 24-monatige Zusage von Centerbridge Partners in Höhe von 1,2 Mrd. USD und eine Vereinbarung mit Eltura Ventures und Aperture Investors über 1 Mrd. USD.

Die Meinung der Wall Street zur UPST-Aktie

Der Q1-Schlag ist weniger wichtig als das, was er bestätigt: Die Plattform von Upstart beschleunigt sich gleichzeitig in allen Bereichen, und der Markt hat diese Entwicklung noch nicht mit der aktuellen Bewertung der Aktie in Einklang gebracht.

Der Umsatz von UPST wuchs im 1. Quartal 2026 um 44,4 %, und die Konsensschätzungen gehen von einem Wachstum von rund 34 % im 2. Quartal, 31 % im 3. Quartal und 33 % im 4. Quartal aus, womit die Zahlen für das Gesamtjahr mit den eigenen Prognosen des Unternehmens von 1,4 Mrd. USD übereinstimmen - ein Spitzenwert, der durch das zugesagte Kapital in Höhe von 4 Mrd. USD gestützt wird, das das Finanzierungsrisiko beseitigt, auf das die Bären seit zwei Jahren hinweisen.

Vierzehn Analysten, die sich mit der Upstart-Aktie befassen, haben ein durchschnittliches Kursziel von 40,20 $ gegenüber dem aktuellen Kurs von 27 $ festgelegt, was ein Aufwärtspotenzial von etwa 49 % bedeutet, wobei das optimistischste Ziel bei 80 $ liegt - die Wall Street wartet darauf, dass der Antrag auf eine Bankkonzession von den Aufsichtsbehörden genehmigt wird und dass sich die Margen bei den besicherten Krediten verbessern, da die Auto- und Hausfinanzierung zunimmt.

In der Spanne zwischen 20 und 80 USD steckt eine echte Debatte: Das untere Ende preist die anhaltende makroökonomische Unsicherheit und das Ausführungsrisiko der Charta ein, während das obere Ende den vollen Wert einer Plattform widerspiegelt, die jährliche Reibungskosten in Höhe von 200 Mio. USD eliminieren könnte, sobald die Bankstruktur betriebsbereit ist.

Das Risiko ist makroökonomisch: Upstarts Upstart Macro Index, ein firmeneigenes Maß für die Gesundheit von Verbraucherkrediten, das das Unternehmen zur Kalibrierung seiner Modelle verwendet, hat sich seit Ende 2025 stabil gehalten, aber jede Verschlechterung des Rückzahlungsverhaltens der Verbraucher würde das Origination-Volumen komprimieren und den EBITDA-Richtwert von 294 Millionen US-Dollar außer Reichweite bringen.

Die Ergebnisse des zweiten Quartals 2026 werden der erste Test dafür sein, ob die Dynamik bei der Kreditvergabe im April und Mai anhielt; die spezifische Zahl, auf die es zu achten gilt, ist, ob sich die Gebühreneinnahmen in Richtung der 340 Mio. USD bewegen, die in der Jahresprognose enthalten sind, was bestätigen würde, dass das erste Quartal ein Wendepunkt auf der Plattform war und keine Abweichung von einem Quartal.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR weist der Upstart-Aktie bis Dezember 2030 ein Kursziel von 159 $ zu, basierend auf einer Annahme von 21,2 % CAGR beim Umsatz bis 2035 und einer Nettogewinnmarge von 38,4 %, ein Ergebnis, das die eigene 3-Jahres-Prognose des Unternehmens von rund 35 % jährlichem Wachstum nahelegt, was auf kurze Sicht tatsächlich konservativ ist.

Mit einem Kurs von 26,99 $ gegenüber einem mittleren inneren Wert von 159 $ scheint die Upstart-Aktie stark unterbewertet zu sein: Der aktuelle Kurs impliziert, dass die Plattform die Einnahmen mit weniger als der Hälfte der vom Management prognostizierten Rate steigert und die Kreditmärkte aktiv finanzieren.

Die zentrale Frage ist nicht, ob Upstart wächst, sondern ob die Bankkonzession, die Margenausweitung bei Auto- und Hauskrediten und die Beschleunigung des Kerngeschäfts bei Privatkrediten in dem vom Modell geforderten Zeitrahmen eintreffen.

Was richtig laufen muss

- Die Bankkonzession wird von der OCC und der FDIC geprüft, wodurch der gesamte adressierbare Markt in den 50 Bundesstaaten erschlossen wird und die geschätzten jährlichen Reibungsverluste in Höhe von 200 Mio. USD wegfallen, die durch die Verwaltung eines Netzwerks von zwischengeschalteten Finanzinstituten entstehen.

- Die Deckungsbeiträge im Autokreditgeschäft verbessern sich in der zweiten Jahreshälfte 2026 erheblich, wie von der Geschäftsleitung geplant, was auf einen höheren Verkauf von Krediten an Dritte und eine fortgesetzte Automatisierung zurückzuführen ist, die die Bearbeitungskosten pro Kredit reduziert.

- Die Neuvergabe von Privatkrediten beschleunigt sich bis 2026 auf der Basis eines über der Saison liegenden ersten Quartals, in dem das Volumen gegenüber einem historischen Rückgang von 10 % unverändert blieb.

- Das zugesagte Kapital in Höhe von 4 Mrd. USD, einschließlich der 24-monatigen Vereinbarung mit Centerbridge und der 15-monatigen Verlängerung mit Fortress, absorbiert weiterhin das Neugeschäftsvolumen ohne Bilanzausweitung und hält das kapitaleffiziente Modell intakt.

- Cash Line, das erste revolvierende Kreditprodukt von Upstart, das Anfang des zweiten Quartals auf den Markt gebracht wurde, gewinnt an Zugkraft bei den mehr als 20 Millionen Verbrauchern, die bereits in der Datenbank enthalten sind, und fügt eine dauerhafte, wiederkehrende Einnahmequelle hinzu, die bei der aktuellen Bewertung nicht berücksichtigt ist.

Was schiefgehen könnte

- Die Qualität der Verbraucherkredite verschlechtert sich, da der makroökonomische Druck die Haushaltsbudgets einschränkt, was zu einer Verschlechterung des Upstart-Makro-Indexes führt und einen modellbedingten Rückgang der Bewilligungsquoten auslöst, der das Origination-Volumen unter die Umsatzprognose von 1,4 Mrd. USD drückt.

- Der Antrag auf eine Bankkonzession wird von den Aufsichtsbehörden über das Jahr 2026 hinaus verzögert, so dass die Kosteneinsparungen in Höhe von 200 Mio. USD und die TAM-Erweiterung, die in der Hausse-Perspektive für den kurzfristigen Zeitraum vorgesehen sind, aufgeschoben werden.

- Die Deckungsbeiträge in den Bereichen Auto und Haus und Wohnung verbessern sich langsamer als in der Prognose für das zweite Halbjahr 2026 angenommen, da die Einführung von Händlersoftware und die Automatisierung von HELOCs noch nicht so weit fortgeschritten sind, wie die sequenziellen Wachstumsraten vermuten lassen.

- Die 80-Dollar-Zielvorgabe der Analysten für das obere Ende der Skala erfordert eine gleichzeitige Umsetzung an mehreren Fronten; jede einzelne Verfehlung, sei es ein falsches Charter-Timing, eine Verschlechterung der makroökonomischen Situation oder eine Stagnation der Margen, führt dazu, dass das Unternehmen wieder auf die 20-Dollar-Zielvorgabe für das untere Ende zurückfällt.

Sollten Sie in Upstart Holdings, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Upstart Holdings, Inc. auf und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Upstart Holdings, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um für sich selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der UPST-Aktie auf TIKR → kostenlos