Wichtige Daten zur Bank of America-Aktie

- 52-Wochen-Spanne: $42,35 bis $57,55

- Aktueller Kurs: $50,78

- Mittleres Kursziel: ~$63

- TIKR Kursziel (Mitte): ~$75

- TIKR Annualisierte IRR (Mitte): ~9% pro Jahr

- Q1 2026 Nettogewinn: $8.6B (+17% YoY)

- Q1 2026 EPS: $1,11 (plus 25% im Jahresvergleich)

- Q1 2026 Nettozinsertrag: $15,7 Mrd. (Anstieg um 9% im Jahresvergleich)

- Dividendenrendite: 2,4%

Bewerten Sie Ihre Lieblingsaktien wie BAC mit 5-Jahres-Prognosen von Analysten mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Wie der Zinszyklus die Erträge der BAC drückte und warum es jetzt in die andere Richtung läuft

Die Bank of America (BAC) ist die zweitgrößte Bank in den USA und eines der zinssensitivsten Finanzinstitute der Welt. Die Sensibilität zu erkennen, ist der Schlüssel zum Verständnis der Aktie.

Als die Zinssätze in den Jahren 2020 und 2021 nahe Null lagen, investierte die BAC ihre enorme Einlagenbasis in Anleihen mit langer Laufzeit. Als die Fed die Zinsen in den Jahren 2022 und 2023 drastisch anhob, verloren diese Anleihen an Wert, und BAC erzielte niedrige Festzinsen für ein riesiges Portfolio, während es für die Einlagen höhere Zinsen zahlen musste. Dieser Druck auf die Nettozinserträge ließ die Ertragszahlen schlechter aussehen, als es das zugrunde liegende Geschäft verdient hätte.

Diese Dynamik kehrt sich nun um. Der Nettozinsertrag stieg im ersten Quartal 2026 um 9 % auf 15,7 Mrd. USD. Die Einnahmen stiegen um 7 % auf 30,3 Mrd. $. Der Nettogewinn belief sich auf 8,6 Mrd. USD, ein Plus von 17 % gegenüber dem Vorjahr, und der Gewinn pro Aktie von 1,11 USD war der höchste Quartalsgewinn pro Aktie, den die Bank in fast zwei Jahrzehnten erzielt hat. Das Management erhöhte die Prognose für das Wachstum des Nettoinventarwerts für das Gesamtjahr auf 6-8%.

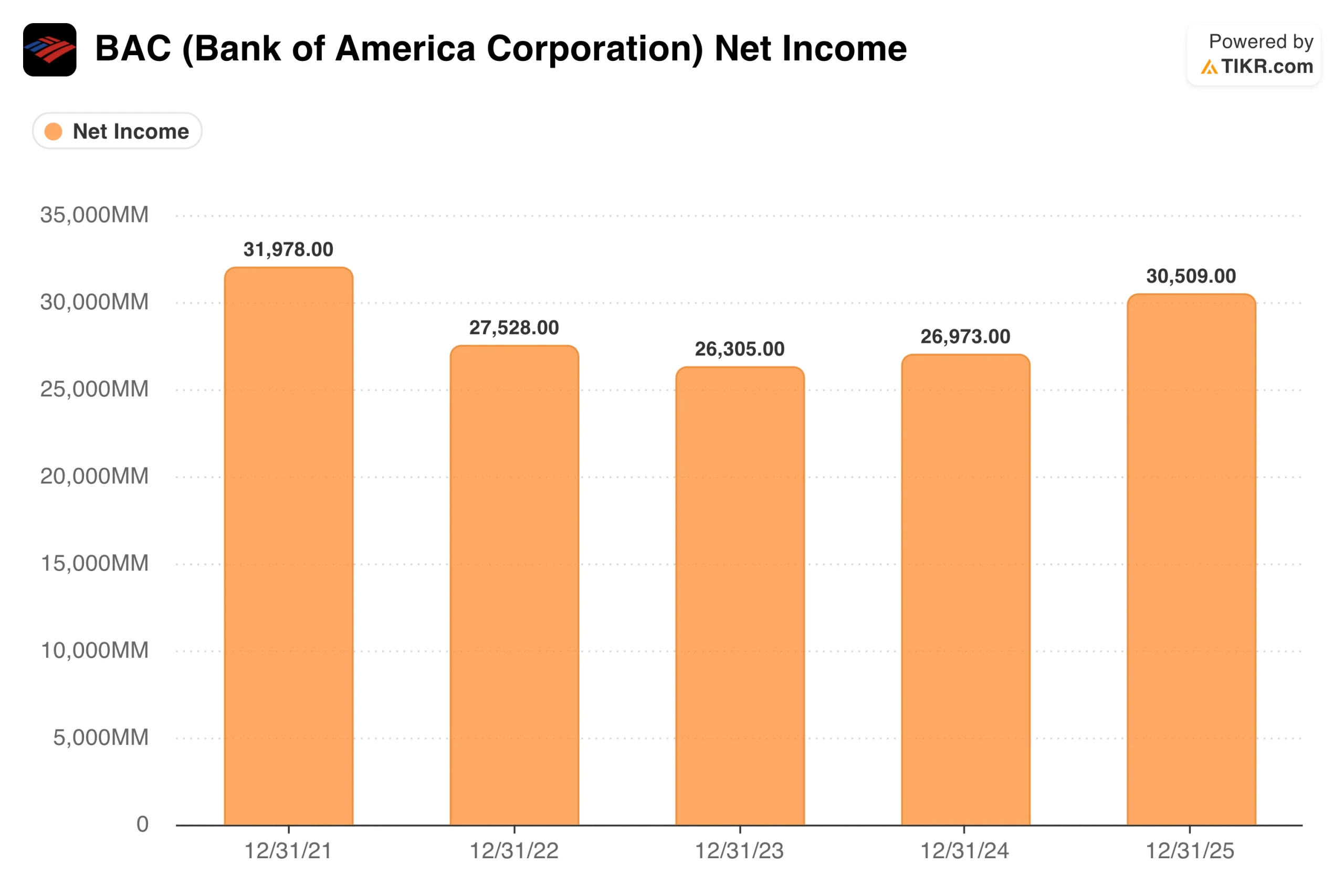

Die Grafik der Nettoeinnahmen zeigt deutlich den Zinszyklus. BAC verdiente im Jahr 2021 31,98 Mrd. USD, sah zu, wie es im Jahr 2023 auf 26,3 Mrd. USD schrumpfte, als der Gegenwind im Anleiheportfolio einsetzte, und erholte sich im Jahr 2025 auf 30,5 Mrd. USD. Einlagen, Kredite und Vermögensverwaltung nahmen in diesem Zeitraum allesamt zu. Die Ertragskompression war eine Geschichte der Zinsen, nicht eine Geschichte des Geschäftsbereichs.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die BAC-Aktie an (kostenlos!) >>>

Was Analysten nach dem Q1-Ergebnis über BAC denken

Das Kursziel von rund 63 $ impliziert ein Aufwärtspotenzial von etwa 24 %, und der Konsens ist weitgehend konstruktiv. Q1 zeigte einen operativen Leverage von fast 3 %, wobei die Einnahmen schneller wuchsen als die Ausgaben, und die Kreditqualität blieb mit einem Rückgang der Rückstellungen im Jahresvergleich auf 1,3 Mrd. $ überschaubar.

Allein im ersten Quartal schüttete BAC 9,3 Milliarden Dollar an die Aktionäre aus, davon 7,2 Milliarden Dollar in Form von Aktienrückkäufen. Die Dividendenrendite von 2,4 % bietet eine Einkommensuntergrenze, die die meisten anderen Banken bei vergleichbaren Multiplikatoren nicht erreichen können, und die Ausschüttungsquote von 30 % lässt erheblichen Spielraum für weiteres Dividendenwachstum. Der Multiplikator von etwa dem 11-fachen der voraussichtlichen Gewinne erscheint konservativ, wenn man bedenkt, dass das Wachstum des Nettoinventarwerts jetzt nachweislich im Gange ist.

Wie die EPS-Beschleunigung von hier aus aussieht

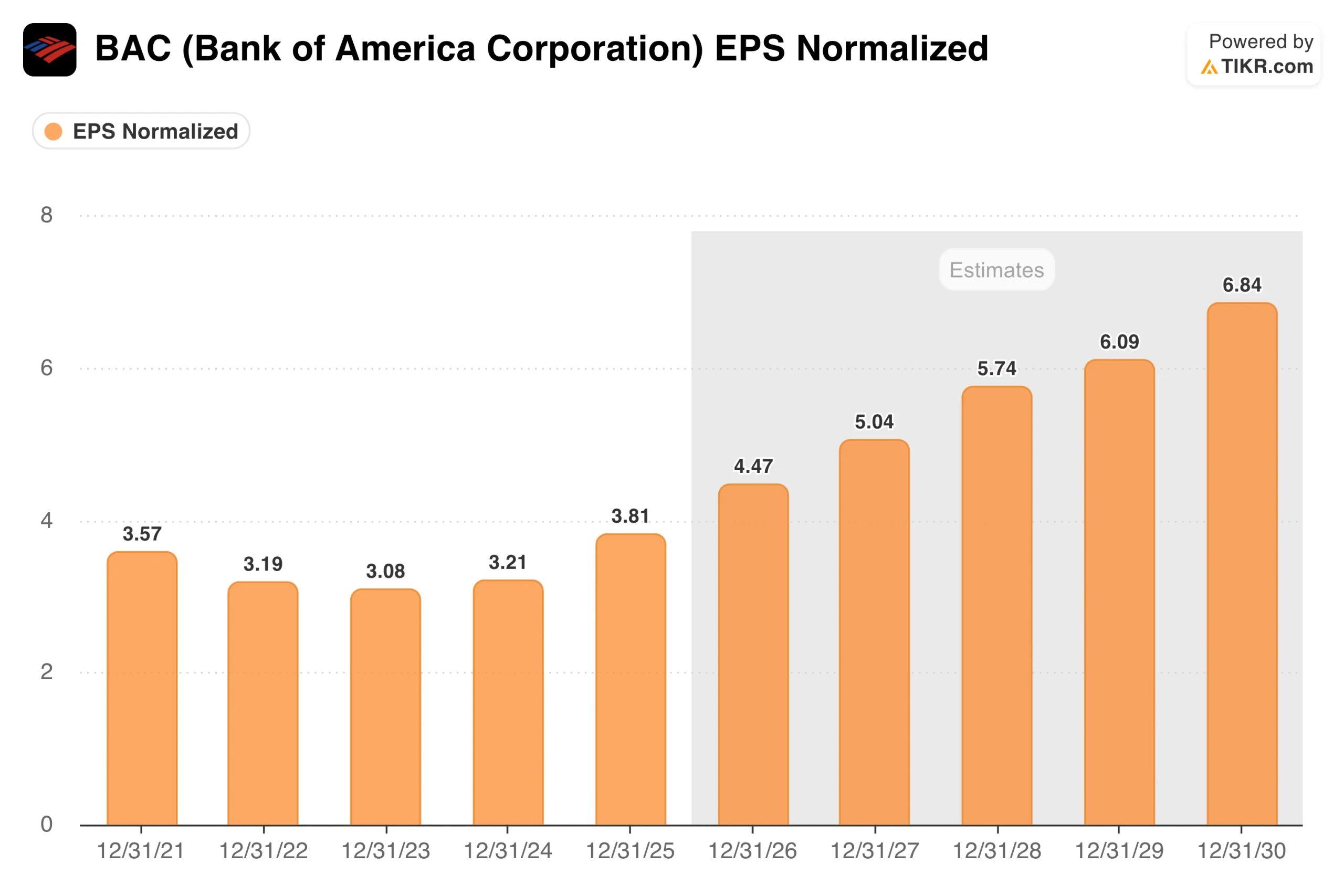

Das normalisierte EPS erreichte 2023 einen Tiefststand von 3,08 $ und steigt seitdem an: 3,21 $ im Jahr 2024, 3,81 $ im Jahr 2025. Die Schätzung für 2026 liegt bei 4,50 $, dem höchsten Jahresgewinn in der jüngeren Geschichte von BAC. Der Konsens geht dann von etwa 5 $ im Jahr 2027 und etwa 5,75 $ im Jahr 2028 aus, was einer voraussichtlichen zweijährigen Wachstumsrate von etwa 15 % entspricht.

Das ist eine erhebliche Beschleunigung für eine Bank mit einem 11-fachen Gewinn. Die treibenden Kräfte sind die bereits stattfindende Ausweitung des Nettoinventarwerts, der operative Leverage, da die Ausgaben langsamer wachsen als die Einnahmen, und die fortgesetzte Aufstockung der Vermögensverwaltungsgeschäfte von Merrill Lynch und Private Bank, die über die Kreditzyklen hinweg relativ stabile Gebühreneinnahmen generieren.

BAC sofort bewerten (kostenlos mit TIKR) >>>

Was das TIKR-Modell beim aktuellen Kurs impliziert

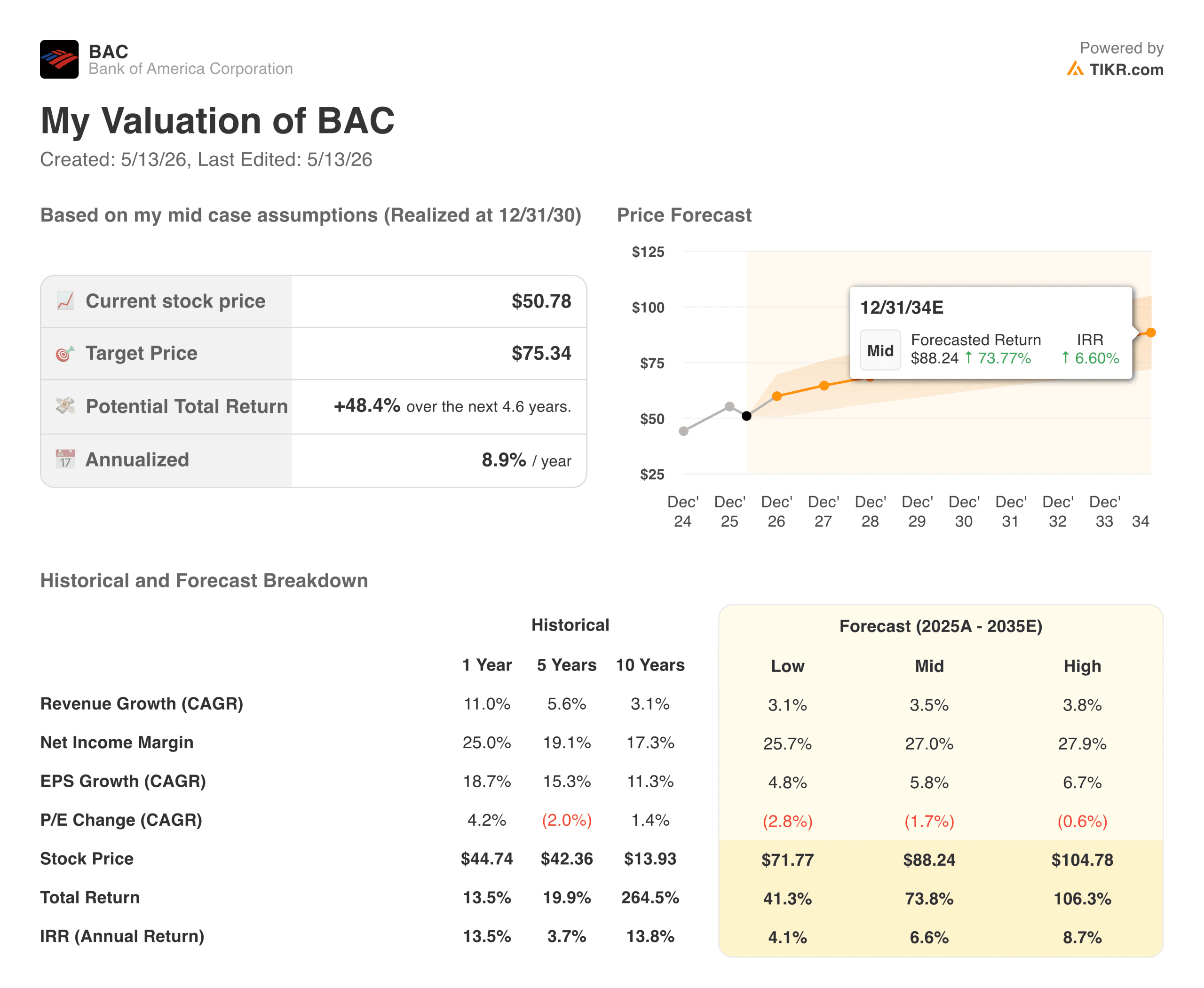

Das TIKR-Modell strebt im mittleren Fall einen Wert von etwa 75 $ pro Aktie an, was eine Gesamtrendite von etwa 48 % über 4,6 Jahre oder etwa 9 % pro Jahr bedeutet. Die Dividende von 2,4 % fügt weitere 10 % bis 11 % an kumulierten Erträgen in diesem Zeitraum hinzu.

Das Modell geht von einem Umsatzwachstum von etwa 3,5 % pro Jahr, einer Nettogewinnmarge von etwa 27 % und einem EPS-Wachstum von etwa 6 % pro Jahr aus. Dies sind keine aggressiven Annahmen. Der Low Case zielt auf etwa 72 $ bei etwa 4 % pro Jahr. Der hohe Fall erreicht etwa 105 $. Selbst das konservative Szenario bietet ein bedeutendes Aufwärtspotenzial, wenn die Dividende mit einbezogen wird.

Der Fall für BAC: NII-Expansion, Größenordnung und Kapitalrendite

Der NII-Rückenwind ist noch lange nicht vorbei. Da ein größerer Teil des festverzinslichen Anleiheportfolios fällig wird und zu aktuellen Zinssätzen reinvestiert wird, steigt der Nettozinsertrag weiter an, ohne dass zusätzliche Risiken eingegangen werden müssen. Es ist ein zeitabhängiges Ertragswachstum.

Darüber hinaus verwaltet das Vermögensverwaltungsgeschäft von Merrill Lynch Kundenvermögen in Billionenhöhe und generiert Gebühreneinnahmen, die relativ zinsunempfindlich sind und im Hintergrund stetig ansteigen. Mit 3,3 Billionen USD an Vermögenswerten und 2 Billionen USD an durchschnittlichen Einlagen schafft die Größe von BAC eine operative Hebelwirkung, die kleinere Konkurrenten nicht nachahmen können, und genau das haben die Zahlen des ersten Quartals gezeigt.

Die Risiken: Die Zinssensitivität wirkt sich immer noch in beide Richtungen aus

Die gleiche Zinssensitivität, die BAC hilft, kann ihr auch schaden, wenn sich die Bedingungen ändern. Das Management hat dies direkt quantifiziert: Ein Rückgang der Zinssätze um 100 Basispunkte über die Terminkurve hinaus würde den Nettoinventarwert in den nächsten 12 Monaten um etwa 2 Mrd. USD verringern. Aggressivere Zinssenkungen der Fed als erwartet würden die Expansionsthese abschwächen.

Die Kreditqualität war kooperativ, aber der Bestand an Verbraucherkrediten ist groß. Steigt die Arbeitslosigkeit, steigen die Abschreibungen schnell an. Und ein Ertragswachstum von etwa 3,5 % jährlich ist der richtige Rahmen für die Erwartungen. Die Renditethese zielt auf eine Beschleunigung des Gewinns pro Aktie durch die Ausweitung des Nettoinventarwerts und Rückkäufe ab, nicht auf eine Trendwende bei den Einnahmen.

Ist BAC bei 51 $ einen Kauf wert?

BAC hat den höchsten Gewinn pro Aktie seit fast zwei Jahrzehnten erzielt, die Prognose für den Nettoinventarwert angehoben und in einem Quartal mehr als 9 Milliarden Dollar an die Aktionäre ausgeschüttet. Die Aktie liegt immer noch 12 % unter ihrem 52-Wochen-Hoch.

Die Erholung des Nettogewinns von 26,3 Mrd. USD im Jahr 2023 auf 30,5 Mrd. USD im Jahr 2025 ist keine Prognose, sondern bereits in den Ergebnissen enthalten. Die Entwicklung des Gewinns pro Aktie auf schätzungsweise 4,50 $ in diesem Jahr und 5,75 $ im Jahr 2028 spiegelt ein Unternehmen wider, dessen Ertragskraft nie so stark beeinträchtigt war, wie die Darstellung des Anleiheportfolios vermuten ließ.

Der TIKR Mid-Case von etwa 75 $ bei etwa 9 % pro Jahr plus 2,4 % Dividende ist eine wettbewerbsfähige Gesamtrendite für eines der langlebigsten Finanzunternehmen der Welt. Die Börse sieht $63. Das Modell sieht $75. Die Aktie liegt bei 51 $.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die BAC-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!