Wichtige Daten zur American Tower-Aktie

- 52-Wochen-Spanne: $155 bis $234

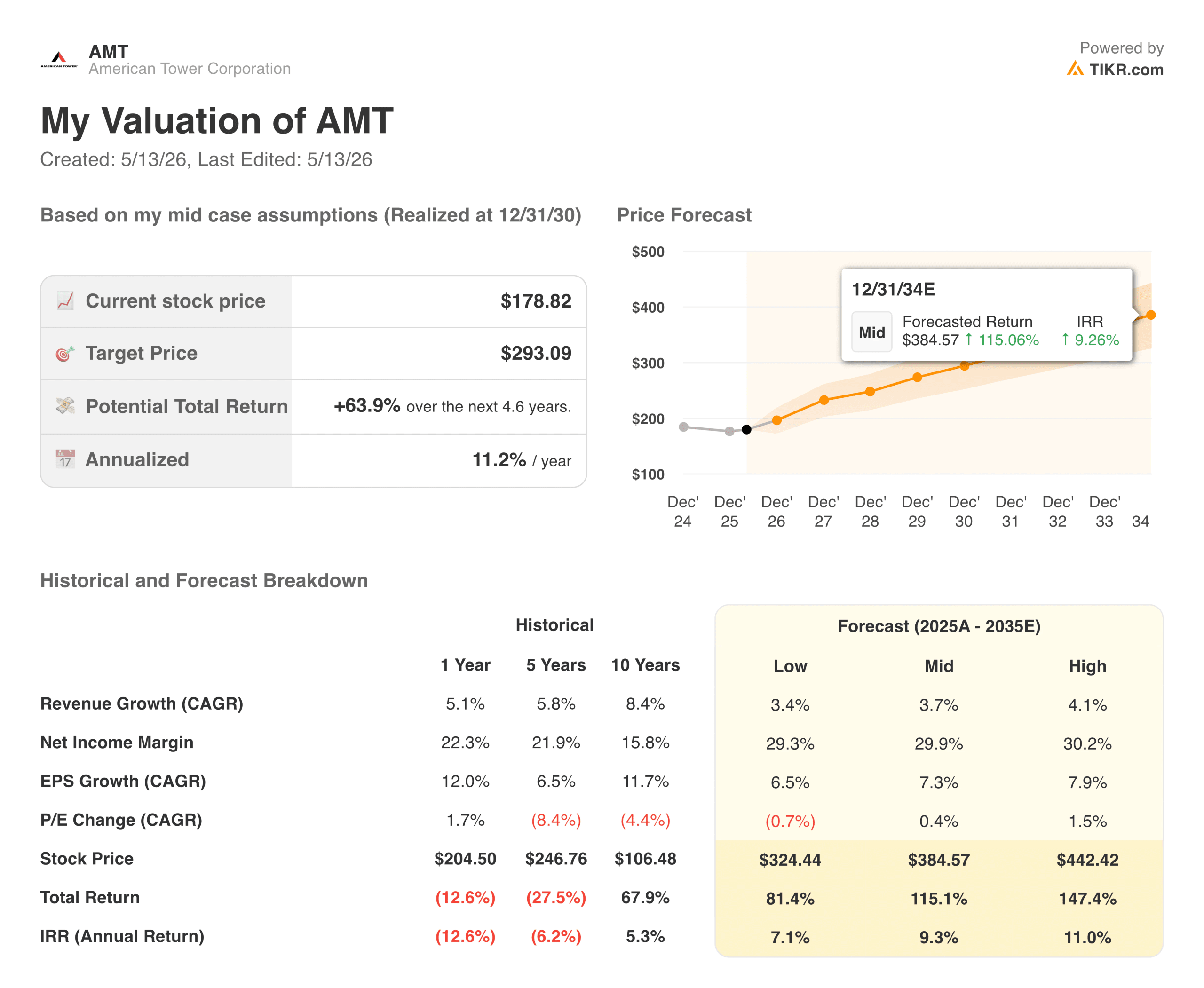

- Aktueller Kurs: $178,82

- Mittleres Kursziel: ~$235

- TIKR Kursziel (Mitte): ~$293

- TIKR Annualisierte IRR (Mitte): ~11% pro Jahr

- Q1 2026 Umsatz: $2.75B (übertrifft Schätzungen um ~3%)

- Q1 2026 Nettogewinn: $877M (Anstieg um ~76% gegenüber dem Vorjahr)

- FY2026 bereinigte FFO-Prognose: $9,80 bis $10,00 pro Aktie

Bewerten Sie Ihre Lieblingsaktien wie AMT mit 5-Jahres-Prognosen von Analysten mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Wie der Ausstieg aus Indien und die Erholung der Marge die AMT-Story veränderten

American Tower(AMT) besitzt weltweit etwa 226.000 Kommunikationsstandorte: Funktürme, Dachantennen und verteilte Antennensysteme, die von Mobilfunkbetreibern und 5G-Netzwerken genutzt werden. Die Betreiber mieten den Platz auf diesen Türmen im Rahmen langfristiger Verträge mit automatischen jährlichen Mietsteigerungen. Die Einnahmen sind vorhersehbar, die Kosten sind weitgehend fix, und die Margenstruktur gehört zu den besten im Immobilienbereich.

In den letzten Jahren ging es jedoch eher um den Lärm als um das Geschäft. Steigende Zinssätze haben die REITs auf breiter Front getroffen, und das Indien-Geschäft von AMT hat die Komplexität und die Kosten noch zusätzlich erhöht. Diese Kombination drückte auf die Margen und belastete den Umsatz.

Dieses Kapitel ist nun weitgehend abgeschlossen. AMT hat den Ausstieg aus Indien vollzogen, das Portfolio vereinfacht, und die Ergebnisse folgen. Im ersten Quartal 2026 übertraf der Umsatz von 2,75 Mrd. USD die Schätzungen um etwa 3 %, und der Nettogewinn von 877 Mio. USD stieg im Jahresvergleich um 76 %. Das Management erhöhte die Prognose für den bereinigten FFO für das Gesamtjahr auf 9,80 bis 10,00 US-Dollar pro Aktie.

Das Margendiagramm erzählt die Geschichte. Die operativen Margen sanken von 38 % im Jahr 2021 auf 30 % im Jahr 2022 aufgrund des internationalen Gegenwinds. Von da an erholten sie sich stetig: rund 35 % im Jahr 2023, 45 % im Jahr 2024 und 46 % im Jahr 2025. Das ist ein Unternehmen, das einen chaotischen Übergang hinter sich hat und auf der anderen Seite sauberer dasteht.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für AMT-Aktien an (kostenlos!) >>>

Warum die Wall Street von hier aus einen bedeutenden Aufwärtstrend sieht

Der Konsens an der Börse liegt bei etwa 235 $, wobei die meisten Analysten die Aktie mit Outperform oder Buy bewerten. Sie sind der Ansicht, dass die Aktie die Margenverbesserung oder den Rückenwind durch die KI-Infrastruktur noch nicht vollständig eingepreist hat.

Der kurzfristige Treiber ist die 5G-Verdichtung. Da die Netzbetreiber dichtere Netze aufbauen, um höhere Datenvolumen zu bewältigen, benötigen sie mehr Miettürme und mehr kleine Zellen. AMT ist Vermieter für alle großen US-Carrier, und diese Mietverträge verlängern sich automatisch zu höheren Raten. In Europa und Lateinamerika befindet sich die 5G-Einführung noch in den Kinderschuhen, was international eine mehrjährige Anlaufzeit bedeutet.

Die längerfristige These ist CoreSite. Rechenzentren sind die physische Ebene, auf der die künstliche Intelligenz läuft, und die auf Verbindungen ausgerichteten CoreSite-Campus bringen Cloud-Anbieter, Unternehmen und Netzbetreiber in einer einzigen Einrichtung zusammen. Dadurch wird AMT zu mehr als nur einem Tower-Unternehmen. Es macht AMT zu einem Vermieter von Infrastruktur für die KI-Wirtschaft.

Wie die EPS-Erholung von hier aus aussieht

Das normalisierte EPS sank von $4,62 im Jahr 2021 auf $3,82 im Jahr 2022 und blieb bis 2023 unverändert. Die Erholung begann 2024 bei 4,82 $, erreichte 2025 5,40 $ und der Konsens sieht einen bedeutenden Anstieg voraus: etwa 6,50 $ im Jahr 2026, etwa 7 $ im Jahr 2027 und annähernd 9,50 $ bis 2030.

Ein kurzer Hinweis für REIT-Anleger: Das bereinigte Betriebsergebnis (AFFO) ist hier die nützlichere Kennzahl als das GAAP-EPS. Sie lässt die Abschreibungen auf Turmanlagen außer Acht, die langlebig sind und sich nicht so abnutzen, wie es die Buchhaltung annimmt. Die AFFO-Prognose von AMT für das Geschäftsjahr 2026 in Höhe von 9,80 bis 10,00 USD pro Aktie ist der Anker, den man bei der Betrachtung der Dividendenabdeckung und der Bewertung verwenden sollte.

Wie auch immer, die Richtung ist dieselbe. Die Erträge sind in den Übergangsjahren gesunken und beschleunigen sich jetzt in einem saubereren Geschäft wieder.

AMT sofort bewerten (kostenlos mit TIKR) >>>

Was das TIKR-Modell zum aktuellen Preis impliziert

Das TIKR-Modell zielt im mittleren Fall auf etwa 293 $ ab, was eine Gesamtrendite von etwa 64 % über einen Zeitraum von etwa 4,6 Jahren oder etwa 11 % pro Jahr impliziert.

Die Annahmen sind fundiert. Ein Umsatzwachstum von etwa 4 % pro Jahr entspricht dem historischen Tower-Escalator-Profil von AMT. Nettogewinnspannen von etwa 30 % spiegeln die derzeitige operative Margenbasis wider, die sich in den GAAP-Gewinnen niederschlägt. Das EPS-Wachstum von etwa 7 % pro Jahr spiegelt eher einen stetigen Aufschwung als einen heroischen Wendepunkt wider.

Der niedrige Fall zielt auf etwa 325 $ bei etwa 7 % pro Jahr. Der hohe Fall erreicht etwa 440 $. Selbst das konservative Szenario impliziert ein bedeutendes Aufwärtspotenzial gegenüber dem aktuellen Kurs.

Die Argumente für AMT: steigende Mietpreise, Preismacht und KI-Infrastruktur

Das Turmgeschäft ist strukturell dauerhaft. Betreiber können dichte Netze nicht auf eigene Faust wirtschaftlich aufbauen, und wenn die Antennen einmal auf einem Turm installiert sind, ist ein Wechsel keine realistische Option. Die Mietverträge haben eine Laufzeit von 10 oder mehr Jahren mit automatischen Verlängerungen, so dass die Einnahmen unabhängig von den Marktbedingungen im Hintergrund wachsen.

Die KI-Ebene macht die These noch interessanter. KI-Anwendungen erfordern Konnektivität mit niedrigen Latenzzeiten und hoher Bandbreite, was die Netzbetreiber dazu veranlasst, ihre Netze zu verdichten, was wiederum zu mehr Mietverträgen für Türme führt. CoreSite erfasst die Rechenzentrumsseite desselben Ausgabenzyklus.

Die Dividende bietet eine Rendite, die Wachstumswerte nicht bieten können. Die Dividende ist durch den AFFO gut gedeckt und ist stetig gewachsen, was für Anleger wichtig ist, die neben dem Kapitalzuwachs auch Erträge wünschen.

Die Risiken: Zinsen, Leverage und langsames Top-Line-Wachstum

Da AMT ein REIT ist, spielen Zinssätze eine große Rolle. Wenn die Zinsen hoch sind, schrumpft der Gegenwartswert von Cashflows mit langer Laufzeit, und die Anleger können vergleichbare Renditen an Orten mit geringerem Risiko finden. Das Zinsumfeld ist seit drei Jahren der vorherrschende Gegenwind, und wenn die Zinsen hoch bleiben, dauert die Neubewertung des Multiplikators länger.

Der Verschuldungsgrad ist ein weiterer Aspekt. AMT ist stark verschuldet, und anhaltend hohe Zinsen erhöhen mit der Zeit die Refinanzierungskosten.

Und das Umsatzwachstum von etwa 4 % jährlich ist zwar stetig, aber nicht aufregend. Die Renditetheorie dreht sich hier um die Ausweitung der Gewinnspanne, die Neubewertung des Multiplikators und eine Dividende, die weiter wächst, und nicht um eine Umsatzbeschleunigung.

Ist AMT bei 179 $ einen Kauf wert?

American Tower ist ein Compounder, kein Momentum-Titel. Langfristige Mietverträge mit eingebetteten Gleitklauseln, Margen von über 45 %, ein Rechenzentrumsgeschäft, das parallel zur KI-Nachfrage wächst, und eine zyklisch gezahlte Dividende machen das Ertragsprofil berechenbarer als die meisten anderen.

Das mittlere TIKR-Ziel von ca. 293 USD bei etwa 11 % pro Jahr ist eine wettbewerbsfähige Rendite für ein so vorhersehbares Unternehmen. Die Erholung der Margen ist real und hat sich noch nicht vollständig im Multiplikator niedergeschlagen. Der Anstieg des Gewinns pro Aktie von 5,40 USD im Jahr 2025 auf geschätzte 9,50 USD im Jahr 2030 spiegelt ein Unternehmen wider, das in aller Stille seine Arbeit erledigt, während der Markt auf einen Grund wartet, um seine Aufmerksamkeit zu erregen.

Für geduldige Anleger, denen Infrastruktur wichtiger ist als Wachstum, scheint der aktuelle Preis ein vernünftiger Einstieg in ein Unternehmen zu sein, das das, was repariert werden musste, auch repariert hat.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für AMT-Aktien an (kostenlos!) >>>

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!