Wichtige Daten zur United Airlines Aktie

- 52-Wochen-Spanne: $72 bis $118

- Aktueller Kurs: $96,62

- Mittleres Kursziel: ~$132

- TIKR Kursziel (Mitte): ~$137

- TIKR Annualisierte IRR (Mitte): ~8% pro Jahr

- Q1 2026 Bereinigtes EPS: $1,19 (übertrifft $1,08 Schätzung)

- Q1 2026 Umsatz: $14,6B (+11% im Jahresvergleich)

- FY2026 Prognose für das bereinigte EPS: $7 bis $11

Bewerten Sie Ihre Lieblingsaktien wie UAL mit 5-Jahres-Prognosen von Analysten mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Wie ein Treibstoffkostenschock UAL im Jahr 2026 um 18% nach unten schickte

Die Geschichte von United Airlines (UAL) im Jahr 2026 ist eine Studie über die Distanz zwischen einem Unternehmen und seinem Aktienkurs.

United meldete wirklich starke Ergebnisse für Q1 2026. Die Einnahmen beliefen sich auf 14,6 Mrd. $, ein Plus von 11 % gegenüber dem Vorjahr. Das bereinigte EPS von 1,19 $ übertraf die Konsensschätzung um einen zweistelligen Prozentsatz. CEO Scott Kirby wiederholte die Vision, auf die er seit Jahren hinarbeitet, und beschrieb United als ein Unternehmen, das eine Fluggesellschaft betreibt und Kundenbindung betreibt.

Diese Formulierung spiegelt etwas Reales wider: MileagePlus hat jetzt mehr als 130 Millionen Mitglieder und generiert Einnahmen, die strukturell stabiler sind als der reine Ticketverkauf.

Gleichzeitig senkte das Management seine Prognose für den bereinigten Gewinn je Aktie für das Gesamtjahr 2026 von 12 bis 14 US-Dollar auf 7 bis 11 US-Dollar und begründete dies mit zusätzlichen Treibstoffkosten in Höhe von etwa 340 Millionen US-Dollar, die durch die Störungen in der Straße von Hormuz verursacht wurden. Diese Prognosesenkung überschattete den Gewinnanstieg, und die Aktie hat einen Großteil des Jahres 2026 damit verbracht, die Ungewissheit zu verdauen und ist im bisherigen Jahresverlauf um etwa 18 % gefallen.

Das EPS-Diagramm zeigt, was United tatsächlich erreicht hat. Das Unternehmen hat von einem Verlust von fast 14 $ pro Aktie im Jahr 2021 in den letzten drei Jahren jeweils einen Gewinn von knapp über 10 $ erzielt. Die Schätzung für 2026 geht aufgrund des Gegenwinds durch den Treibstoff auf etwa 9 $ zurück, aber der Konsens sieht dann eine deutliche Erholung vor: etwa 14 $ bis 2027 und annähernd 17 $ bis 2028, da sich die Kosten normalisieren und die Prämienstrategie weiter aufgeht.

Der Rückgang scheint zyklisch, nicht strukturell zu sein. Als Kirby Anfang des Jahres zu einem Rezessionsszenario befragt wurde, war seine Antwort pointiert: "Wenn die Zeiten hart werden, wandern mehr Kunden zu Ihnen ab." Das ist kein Kommentar, den ein Managementteam abgibt, wenn die Premium-Strategie nicht funktioniert.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die UAL-Aktie an (kostenlos!) >>>

Warum die Wall Street nach der Prognosesenkung von United optimistisch blieb

Die Wall Street blieb trotz der Prognosesenkung weitgehend konstruktiv. Der Konsens ist eindeutig "Buy" mit einem durchschnittlichen Kursziel von fast $132. UBS hob ihr Kursziel nach dem ersten Quartal auf etwa $139 an und verwies dabei auf die Stärke des Drehkreuzes Newark und die stabile Nachfrage nach Premium-Kabinen. Wolfe Research senkte das Kursziel leicht, behielt aber die Einstufung "Outperform" bei, da es sich bei dem Gegenwind durch den Treibstoff um eine vorübergehende und nicht um eine strukturelle Beeinträchtigung handelt.

Die Aktie wird mit dem etwa 10-fachen des voraussichtlichen Gewinns gehandelt und liegt damit am unteren Ende ihrer historischen Spanne und unter dem Preis, den Delta für eine ähnliche Premium-Positionierung verlangt. Um diese Lücke zu schließen, bedarf es keiner Heldentaten: Die Treibstoffkosten müssen sich normalisieren und die Premium-Nachfrage muss anhalten, wofür die aktuellen Daten sprechen.

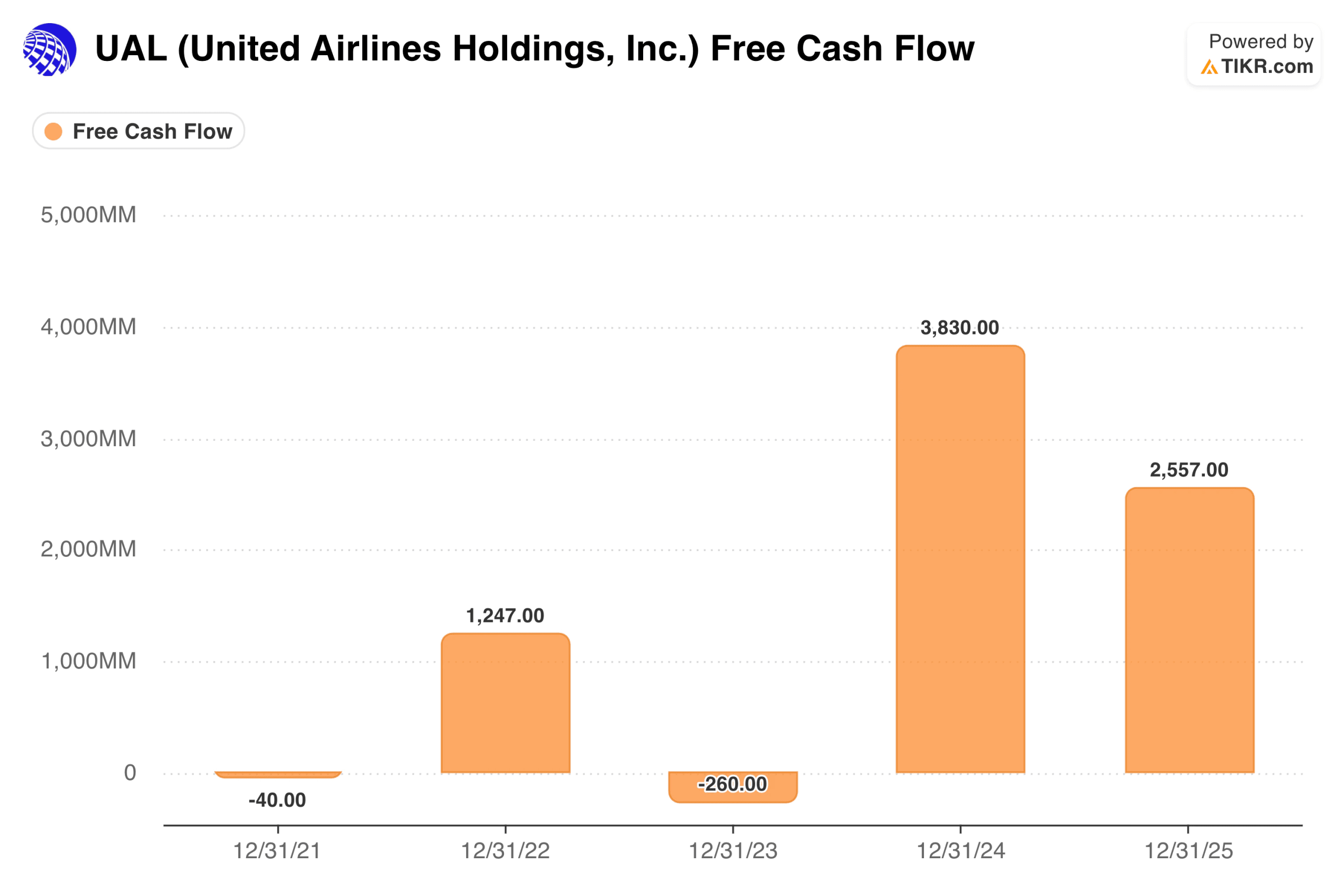

Die Entwicklung des freien Cashflows, die United schwer von der Hand zu weisen macht

United Airlines hat im Jahr 2021 den Break-even beim FCF erreicht. Im Jahr 2022 erwirtschaftete das Unternehmen 1,2 Milliarden Dollar. Im Jahr 2023 rutschte er in den negativen Bereich, da das Unternehmen die Investitionen in die Flotte und den Ausbau der Polaris-Kabine beschleunigte. Im Jahr 2024 stieg der FCF dann auf 3,8 Mrd. USD, eines der stärksten Einzeljahresergebnisse in der Geschichte der Fluggesellschaft, bevor er 2025 auf 2,6 Mrd. USD zurückging.

Fluggesellschaften werden routinemäßig als kapitalintensive, renditeschwache Unternehmen abgetan. Die Entwicklung des FCF zeigt eine andere Geschichte. Der schwere Investitionszyklus liegt weitgehend hinter ihnen; der Ausbau der Premium-Kabinen ist abgeschlossen, und das Schwungrad der Kundenbindung funktioniert in großem Umfang. Der Kapitalzyklus verlagert sich von der Investition zur Ernte. Das Atlantik-Segment erwirtschaftete 2025 einen Umsatz von 11,6 Mrd. USD und das Pazifik-Segment von 6,9 Mrd. USD, beide mit jährlichen Zuwächsen auf Strecken, auf denen das Produkt von United für Wettbewerber nur schwer schnell zu replizieren ist.

UAL sofort bewerten (kostenlos mit TIKR) >>>

Was das TIKR-Modell beim aktuellen Kurs impliziert

Das TIKR-Modell zielt im mittleren Fall auf etwa 137 $ pro Aktie ab, was eine Gesamtrendite von etwa 42 % des aktuellen Kurses über einen Zeitraum von etwa 4,6 Jahren oder etwa 8 % jährlich bedeutet.

Die Annahmen sind nicht aggressiv. Das Umsatzwachstum von etwa 1,5 % pro Jahr ist das Basisszenario und liegt damit deutlich unter der jüngsten Vergangenheit. Nettogewinnspannen von etwa 7 % spiegeln die derzeitige Rentabilität wider, ohne dass eine Expansion angenommen wird. Das EPS-Wachstum von etwa 4,5 % pro Jahr spiegelt eine bescheidene Verbesserung und eine gewisse Reduzierung der Aktienzahl wider.

Das Modell geht von einem Geschäft aus, das in etwa so weiterläuft wie bisher, und nicht von einer heroischen Erholung. Vor allem die untere Variante, die ein Ziel von etwa 117 $ anstrebt, impliziert immer noch ein bedeutendes Aufwärtspotenzial gegenüber dem heutigen Stand der Aktie.

Der Fall für United: Premium-Positionierung, Loyalität und ein vorübergehender Gegenwind

Die Premium-Positionierung ist dauerhaft. Polaris und Premium Plus sind keine Marketingübungen, sondern stellen eine strukturelle Veränderung in der Art und Weise dar, wie United seine am stärksten nachgefragten Sitze monetarisiert. Neue gestaffelte Tarife, bei denen die Reisenden für Flexibilität, Gepäck und Lounge-Zugang bezahlen können, erweitern diese Monetarisierung noch weiter. Auf den wichtigsten Strecken konkurriert United über die Produktqualität, nicht über den Preis.

Das Schwungrad der Kundenbindung generiert belastbare Einnahmen. MileagePlus generiert Co-Branded-Kreditkarteneinnahmen, Partnereinlösungen und wiederkehrendes Engagement, das die zyklischen Schwankungen beim Ticketverkauf ausgleicht. Die Skalierbarkeit hängt eher von der Mitgliedschaft und dem Engagement als von der Sitzplatzkapazität allein ab.

Der Gegenwind beim Treibstoff ist ereignisbedingt, nicht strukturell. Die Senkung der Prognose spiegelt einen spezifischen geopolitischen Kostenschock wider, nicht eine Veränderung der Kostenstruktur oder der Wettbewerbsposition von United. Wenn sich die Treibstoffkosten auf das Niveau von 2025 normalisieren, wird der Konsenspfad zu einem EPS von etwa 14 USD bis 2027 zu einem vernünftigen Basisfall.

Die Risiken: Weit gefasste Prognosen, Leverage und Treibstoffkosten, die mitspielen müssen

Die Prognosespanne ist groß. Eine Spanne von 7 bis 11 $ für das Gesamtjahr deckt eine Menge Ergebnisse ab. Am unteren Ende ist der derzeitige Aktienkurs nicht offensichtlich billig.

Der Verschuldungsgrad ist weiterhin hoch. Ein Verschuldungsgrad von über 2 verstärkt Nachfrageschocks, und die Fluggesellschaften haben hohe Fixkosten und dünne Liquiditätspuffer.

Die EPS-Erholung setzt voraus, dass die Treibstoffkosten mitspielen. Das Management kann die Kapazität und die Kosten auf der Marge kontrollieren, aber der Weg zu einem Gewinn pro Aktie von etwa 14 USD bis 2027 hängt davon ab, dass sich diese Normalisierung einstellt.

Ist UAL bei 97 $ einen Kauf wert?

United Airlines ist ein makrosensibles, kapitalintensives Unternehmen in einer Branche mit geringen Gewinnspannen und hohen Fixkosten. Die Aktie wird sich mit den Treibstoffpreisen und den geopolitischen Schlagzeilen bewegen, unabhängig davon, wie gut das Management seine Aufgaben erfüllt.

Was die Zahlen zeigen, ist, dass die Umsetzung wirklich gelungen ist. FCF in Höhe von 2,6 bis 3,8 Mrd. USD in den letzten zwei Jahren, eine Erholung des Gewinns pro Aktie von -14 USD auf über 10 USD, messbar höhere Renditen in Premium-Kabinen und ein Kundenbindungsprogramm, das weiter ausgebaut wird - all das sind echte operative Fortschritte. Die Senkung der Prognose für 2026 spiegelt einen Kostenschock wider, nicht eine Verschlechterung des Geschäfts.

Das mittlere TIKR-Ziel von etwa 137 $ bei einer jährlichen Rendite von etwa 8 % ist keine dramatische Rendite. Es steht jedoch einem Einstiegspunkt gegenüber, an dem der aktuelle Kurs bereits den größten Teil der kurzfristigen schlechten Nachrichten widerspiegelt. Das niedrige Kursziel impliziert immer noch Aufwärtspotenzial. Und wenn die Hausse eintritt, sich die Treibstoffpreise normalisieren und die Prämienstrategie weiter ansteigt, ist die Rendite deutlich höher als im mittleren Fall.

Ausgehend von den tatsächlichen Leistungen des Unternehmens scheint der derzeitige Kurs ein schlechteres Ergebnis einzupreisen, als es das Unternehmen verdient.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die UAL-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!