Wichtigste Daten

- Aktueller Kurs: $5 (12. Mai 2026)

- Umsatz für das Gesamtjahr GJ2026: $5,0 Mrd., minus 4% gegenüber dem Vorjahr

- Bereinigtes verwässertes EPS für das Gesamtjahr GJ2026: $0,12

- Umsatz im 4. Quartal GJ2026: $1,2 Mrd., minus 1% im Jahresvergleich

- Q4 GJ2026 bereinigtes verwässertes EPS: ($0,03)

- Umsatzprognose für GJ2027: leicht rückläufig (etwa gleichbleibend ohne Ausstieg aus der Marke Curry)

- GJ2027 Prognose für das bereinigte verwässerte EPS: $0,08 bis $0,12

- Prognose für das bereinigte Betriebsergebnis im GJ2027: $140M bis $160M

- TIKR-Modell-Kursziel: $10

- Implizites Aufwärtspotenzial: ~91%

Under Armour Gewinnaufschlüsselung

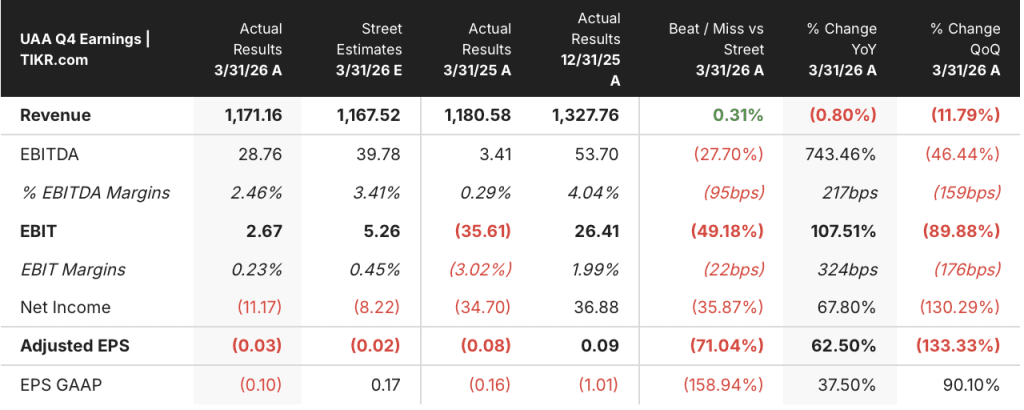

Die Aktie von Under Armour(UAA) verzeichnete im vierten Quartal des Geschäftsjahres 2026 einen Umsatz von 1,2 Mrd. US-Dollar, was einem Rückgang von 1 % gegenüber dem Vorjahr entspricht, sowie einen bereinigten verwässerten Verlust pro Aktie von (0,03 US-Dollar).

Nordamerika blieb der Hauptbelastungsfaktor mit einem Umsatzrückgang von 7 % im Quartal, der auf einen Rückgang im Großhandel und einen leichten Rückgang im Direktvertrieb zurückzuführen ist, so CFO Reza Taleghani auf dem Q4 Earnings Call.

Die EMEA-Region sorgte mit einem Umsatzanstieg von 7 % für einen teilweisen Ausgleich, wobei Taleghani darauf hinwies, dass etwa 3 Prozentpunkte dieses Wachstums auf die Verschiebung des Versandzeitpunkts von Q4 nach Q1 zurückzuführen sind.

APAC stach mit einem Umsatzplus von 13 % bzw. 8 % bei konstanten Wechselkursen hervor, wobei sowohl der Direktvertrieb als auch der Großhandel wuchsen.

Aufgeschlüsselt nach Vertriebskanälen ging der Umsatz im Großhandel um 3 % zurück, während der Umsatz im Direktvertrieb an Verbraucher um 5 % wuchs, einschließlich eines 8 %igen Wachstums in eigenen und betriebenen Geschäften und einer Stagnation im E-Commerce.

Die Bruttomarge ging auf bereinigter Basis um 360 Basispunkte auf 43 % zurück, was auf 315 Basispunkte Gegenwind aus der Lieferkette zurückzuführen ist, von denen etwa 260 Basispunkte auf die US-Zölle zurückzuführen sind, so Taleghani auf der Telefonkonferenz für das vierte Quartal.

Die bereinigten Vertriebs- und Verwaltungskosten sanken im Quartal um 14 % auf 503 Mio. US-Dollar, was in erster Linie auf geringere Marketingausgaben aufgrund von Zeitverschiebungen und geringere Leistungsvergütungen zurückzuführen ist.

Der bereinigte Betriebsgewinn für das vierte Quartal belief sich auf 3 Mio. USD, während der bereinigte verwässerte Verlust pro Aktie (0,03 USD) betrug.

Für das gesamte Geschäftsjahr 2026 sank der Umsatz um 4 % auf 5,0 Mrd. US-Dollar, die bereinigte Bruttomarge sank um 220 Basispunkte auf 46 % und das bereinigte Betriebsergebnis lag bei 107 Mio. US-Dollar, so Taleghani im Q4 Earnings Call.

Under Armour gab außerdem bekannt, dass es seinen zuvor angekündigten Restrukturierungsplan ausweitet, wodurch sich die voraussichtlichen Gesamtkosten auf ca. 305 Mio. USD erhöhen, wobei der Plan nun voraussichtlich bis zum 31. Dezember im Wesentlichen abgeschlossen sein wird.

In der Bilanz beendeten die Vorräte das Jahr mit 915 Mio. USD, was einem Rückgang von 3 % gegenüber dem Vorjahr entspricht, während das Unternehmen das Geschäftsjahr 2026 mit 309 Mio. USD an Barmitteln und 605 Mio. USD an zweckgebundenen Investitionen abschloss, die zur Deckung der im Juni dieses Jahres fälligen vorrangigen Anleihen vorgesehen sind, so Taleghani in der Telefonkonferenz zum vierten Quartal.

Für das Geschäftsjahr 2027 prognostizierte das Management einen leichten Umsatzrückgang, wobei es feststellte, dass der zugrunde liegende Trend ohne die Belastung durch den Ausstieg der Marke Curry von etwa 1 Prozentpunkt eher flach ist.

Das bereinigte Betriebsergebnis für das Geschäftsjahr 2027 wird in einer Größenordnung von 140 bis 160 Mio. USD erwartet, wobei ein Gewinn von ca. 70 Mio. USD aus der Rückerstattung von IEEPA-Tarifen angenommen wird, der im Geschäftsjahr 2026 in der Gewinn- und Verlustrechnung verbucht wurde, so Taleghani bei der Telefonkonferenz zum vierten Quartal.

Das bereinigte verwässerte EPS für das Gesamtjahr GJ2027 wird in einer Spanne von 0,08 bis 0,12 $ erwartet.

Für das erste Quartal des Geschäftsjahres 2027 prognostizierte das Management einen Umsatzrückgang von 2 % bis 3 %, wobei das erste Quartal voraussichtlich die schwächste Umsatzentwicklung des Jahres darstellen wird und sich die Wachstumsraten bis zum Ende des Geschäftsjahres 2027 schrittweise verbessern werden, so Taleghani auf der Telefonkonferenz zum Ergebnis des vierten Quartals.

CEO Kevin Plank führte die beiden Boston-Marathon-Siege der Marke mit dem Velociti Elite 3 als Beweis dafür an, dass Under Armour erstklassige Performance-Schuhe herstellt, räumte aber gleichzeitig ein, dass das Unternehmen sein Ergebnis nicht schnell genug verbessern kann und keine heiligen Kühe bei der Kosten- und Sortimentsdisziplin hat.

Under Armour-Aktie: Was die Finanzzahlen zeigen

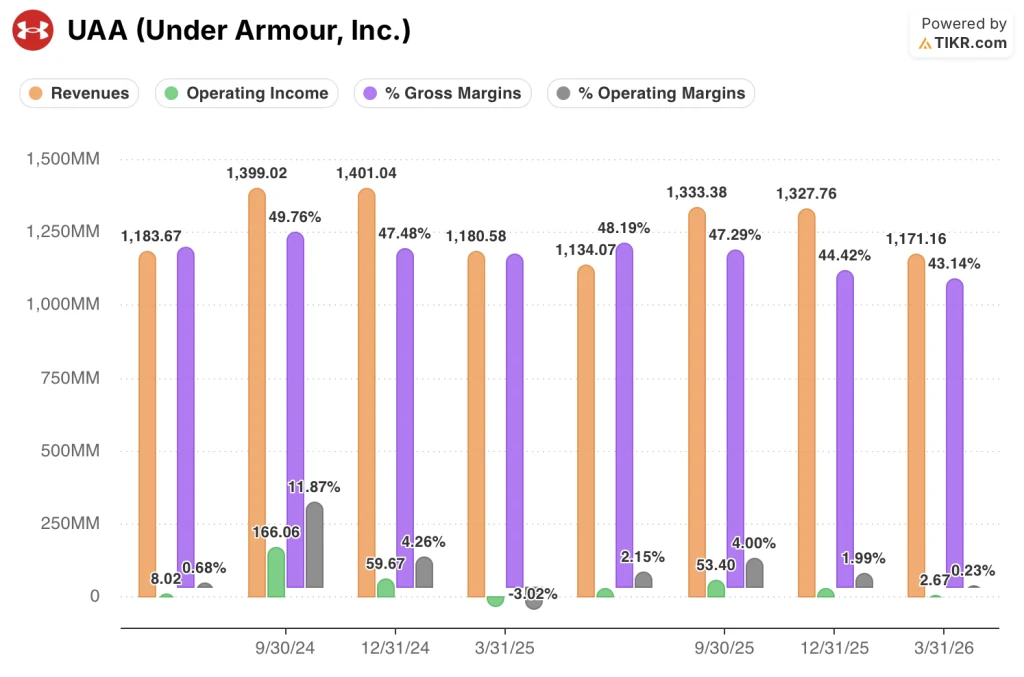

Die Gewinn- und Verlustrechnung der letzten acht Quartale zeigt durchgängig, dass der Umsatz unter Druck steht, die Bruttomarge schrumpft und das Betriebsergebnis gegen Null tendiert.

Die Einnahmen erreichten im September und Dezember 2024 einen Höchststand von 1,4 Mrd. $ und gingen dann stetig zurück: 1,2 Mrd. $ im März 2025, 1,1 Mrd. $ im Juni 2025, 1,3 Mrd. $ im September 2025 und 1,2 Mrd. $ im März 2026.

Die Bruttomargen folgten einem ähnlich schwierigen Verlauf und sanken von 49,8 % im September 2024 auf 43,1 % im jüngsten Quartal, wobei der stärkste Rückgang in einem einzelnen Quartal zwischen Dezember 2025 (44,4 %) und März 2026 (43,1 %) zu verzeichnen war.

Das Betriebsergebnis verschlechterte sich im gleichen Zeitraum drastisch: 170 Mio. USD im September 2024 fielen auf 60 Mio. USD im Dezember 2024, wurden im März 2025 mit (40 Mio. USD) negativ, erholten sich leicht auf 20 Mio. USD im Juni 2025 und 50 Mio. USD im September 2025, fielen dann wieder auf 30 Mio. USD im Dezember 2025, bevor sie im März 2026 bei etwa Null landeten.

Die operative Marge lag im letzten Quartal bei 0,2 %, verglichen mit 2,0 % im Dezember 2025 und 4 % im September 2025, wobei die Effizienzgewinne bei den Vertriebs- und Verwaltungskosten im vierten Quartal fast vollständig durch den Druck auf die Bruttomarge aufgrund von Zöllen und Werbeaktivitäten ausgeglichen wurden.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR bewertet die Under Armour-Aktie mit 9,62 $, was ein Aufwärtspotenzial von etwa 91 % gegenüber dem aktuellen Kurs von 5,03 $ in den nächsten 4,9 Jahren bedeutet, mit einer annualisierten Rendite von etwa 14 %.

Das Mid-Case-Modell geht von einer CAGR für den Umsatz von ca. 2,4 % und einer Nettogewinnmarge von 2,2 % aus, beides bescheidene Zahlen im Vergleich zum historischen Höchststand von Under Armour, die jedoch ein Unternehmen widerspiegeln, das noch am Anfang seiner Margenerholung steht.

Das Modell geht im mittleren Fall auch von einer KGV-Kompression von -0,4 % pro Jahr aus, was bedeutet, dass die Rendite fast ausschließlich von der Gewinnerholung und nicht von der Neubewertung abhängt, und die Aktie müsste immer noch die Rentabilitätswende planmäßig schaffen, um 9,62 $ zu erreichen.

Dieser Ergebnisbericht stärkt den Investment Case auf kurze Sicht nicht wesentlich: Der zollbedingte Gegenwind schmälerte die Bruttomarge im vierten Quartal um 260 Basispunkte, das Betriebsergebnis für das Jahr lag bei 107 Mio. $, und die Prognose für das Geschäftsjahr 2027 für ein bereinigtes EPS von 0,08 bis 0,12 $ impliziert, dass die vom Modell geforderte Gewinnerholung noch mehrere Jahre entfernt ist.

Das Anlageargument für die Under Armour-Aktie ist im Wesentlichen unverändert: Das Aufwärtspotenzial des Modells ist real, wenn das Management die Margenerholung umsetzt, aber das Geschäftsjahr 2027 ist ein strukturell begrenztes Jahr, in dem die Erträge durch eine einmalige Zollerstattung in Höhe von 70 Mio. USD künstlich gestützt werden.

Ob die Aktie von Under Armour das Modellaufwärtspotenzial von 91 % rechtfertigen kann, hängt ganz davon ab, ob die tarifbereinigte Bruttomargenerholung über die einmalige Erstattung im Geschäftsjahr 2027 hinaus eintritt.

Was richtig laufen muss

- Die Bruttomarge steigt im Geschäftsjahr 2027 um 220 bis 270 Basispunkte; ohne die Tarifrückerstattung von 150 Basispunkten muss die zugrunde liegende Verbesserung von 70 bis 120 Basispunkten bis zum Geschäftsjahr 2028 und darüber hinaus ohne einen erneuten einmaligen Rückenwind anhalten

- Der nordamerikanische Großhandel stabilisiert sich wie prognostiziert, wobei die Auftragsbücher für Herbst 2026 laut Plank in der Telefonkonferenz zum vierten Quartal eine frühe positive Reaktion zeigen, was zu einem Rückgang im niedrigen einstelligen Bereich führt, der sich nicht verschlechtert

- Die zusätzlichen Marketing-Investitionen in Höhe von 30 Mio. USD in die Marken Bouncy Tee und Core Apparel führen zu einem verbesserten Vollpreis-Verkauf, insbesondere im E-Commerce, den Plank als wichtigste Kennzahl für die Marke bezeichnet

- Der Ausstieg der Marke Curry führt zu einer Verringerung des Umsatzdrucks um etwa 1 Punkt, was die Qualität des verbleibenden Umsatzmixes verbessert und die Verbesserung der DTC-Marge unterstützt.

Was noch schief gehen könnte

- Die Prognose für das bereinigte Betriebsergebnis für das Geschäftsjahr 2027 in Höhe von 140 bis 160 Mio. USD setzt eine IEEPA-Tarifrückerstattung in Höhe von 70 Mio. USD voraus; wird diese herausgerechnet, liegt das bereinigte Betriebsergebnis im Bereich von 70 bis 90 Mio. USD und damit auf vergleichbarer Basis nur knapp über den 107 Mio. USD des Geschäftsjahres 2026

- In Nordamerika wird für das Geschäftsjahr 2027 ein Rückgang im niedrigen einstelligen Bereich erwartet, wobei für das erste Quartal in Nordamerika ein Rückgang von 7 bis 8 % erwartet wird, und Plank räumte ein, dass das Einzelhandelsumfeld vorsichtig ist und das Verbrauchervertrauen weiterhin unsicher ist

- Der Restrukturierungsplan wurde auf ca. $305 Mio. erwartete Gesamtkosten ausgeweitet, was zu weiteren Belastungen bis Dezember 2026 führt und den kurzfristigen Ertragsdruck erhöht

- Der Konflikt in der Lieferkette im Nahen Osten wird voraussichtlich einen Gegenwind von etwa 35 Mio. USD im Geschäftsjahr 2027 verursachen, und eine Eskalation der US-Zölle über die derzeitige 10%ige Steigerungsrate hinaus wird in der Prognose nicht berücksichtigt

Sollten Sie in Under Armour, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Under Armour, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Under Armour, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der UAA-Aktie auf TIKR → kostenlos