Wichtigste Daten

- Aktueller Kurs: $41 (12. Mai 2026, +28,56%)

- Q1 2026 Umsatz: $1.42B (+11% YoY)

- Q1 2026 Nettogewinn: $80.7M (+$52.3M YoY)

- Q1 2026 Bereinigtes EBITDA: $170,4 Mio. (+75% YoY)

- Q1 2026 Verwässertes EPS: $0,50 (vs. $0,17 im Vorjahr)

- Umsatzprognose für das Gesamtjahr 2026: $5,65B bis $5,75B (bekräftigt)

- Bereinigte EBITDA-Prognose für das Gesamtjahr 2026: $605M bis $625M (auf allen Ebenen um $50M erhöht)

- TIKR-Modell-Kursziel (Mitte): $34

- Implizites Abwärtsrisiko: (17%) über 5,6 Jahre

PACS Group Aktie steigt um 29% nach Q1 Earnings Beat: Was die Zahlen wirklich sagen

Die Aktie der PACS Group(PACS) erzielte im ersten Quartal 2026 einen Umsatz von $1,42 Mrd., was einem Anstieg von 11 % gegenüber dem Vorjahr entspricht, während das bereinigte EBITDA um 75 % auf $170,4 Mio. anstieg.

Der verwässerte Gewinn pro Aktie lag bei 0,50 $, verglichen mit 0,17 $ im Vorjahresquartal, so Carey Hendrickson, Chief Financial Officer, auf dem Q1 Earnings Call.

Das EBITDA-Ergebnis enthielt einen Nettovorteil von etwa 16,3 Mio. US-Dollar aus dem kalifornischen Workforce and Quality Incentive Program (WQIP), einem leistungsbezogenen staatlichen Erstattungsprogramm, das an Qualitätsergebnisse und Investitionen in Arbeitskräfte gebunden ist.

Selbst ohne die WQIP-Zahlung stieg das bereinigte EBITDA im ersten Quartal im Vergleich zum Vorjahr um 57 Mio. US-Dollar, wie Hendrickson auf der Telefonkonferenz für das erste Quartal mitteilte.

Die im ersten Quartal 2026 erhaltene WQIP-Zahlung war die letzte, die mit dem Programmjahr 2024 verbunden war. Zwei weitere Zahlungen aus dem Programmjahr 2025 werden noch erwartet, obwohl das Management beide aufgrund von Unsicherheiten in Bezug auf den Zeitpunkt und den Betrag von der Prognose ausgeschlossen hat.

Die Auslastung des Gesamtportfolios lag bei 90,9 % im Vergleich zu 89,2 % im Vorjahr, während der Branchendurchschnitt bei etwa 79 % lag, so Hendrickson in der Telefonkonferenz für das erste Quartal.

Der Fachkräftemix verbesserte sich auf 30,5 % und lag damit um 90 Basispunkte über dem Vorjahreswert, was in erster Linie auf die anhaltenden Fortschritte in den Einrichtungen der PACS-Gruppe zurückzuführen ist, die sich in der Anlaufphase befinden.

Reife Einrichtungen waren zu 94,8 % ausgelastet mit einem Fachkräftemix von 33 %, während die Einrichtungen in der Anlaufphase im Durchschnitt zu 88,9 % ausgelastet waren, wobei sich der Fachkräftemix mit zunehmender Reife der Einrichtungen weiter verbesserte.

Die Kosten für Dienstleistungen beliefen sich auf insgesamt 1,07 Mrd. USD, ein Anstieg von 5 % im Vergleich zum Vorjahr, was bei einem Umsatzwachstum von 11 % die in die Plattform eingebettete operative Hebelwirkung verdeutlicht, so Hendrickson in der Telefonkonferenz zum ersten Quartal.

Das Management hob die Prognose für das bereinigte EBITDA für das Gesamtjahr 2026 auf allen Ebenen der Spanne um 50 Mio. USD auf 605 bis 625 Mio. USD an, was einem Wachstum von ca. 22 % gegenüber 2025 in der Mitte entspricht.

Die Umsatzprognose für das Gesamtjahr in Höhe von $5,65 Mrd. bis $5,75 Mrd. wurde bekräftigt, obwohl etwa $120 Mio. der zuvor angenommenen Akquisitionseinnahmen aus dem Ausblick herausgenommen wurden, was eine stärkere organische Leistung impliziert, als das Management ursprünglich zu Beginn des Jahres erwartet hatte.

Der Vorstand genehmigte eine Ermächtigung zum Rückkauf von Aktien im Wert von 250 Mio. USD, die ein zusätzliches Instrument zur Kapitalallokation ohne festes Verfallsdatum und ohne Verpflichtung zum Rückkauf eines bestimmten Betrags darstellt.

Die PACS Group investierte im Laufe des Quartals 86,5 Mio. USD in strategische Immobilieninvestitionen, die mit ihrem langfristigen Ansatz zur Erhöhung des Eigentumsanteils innerhalb ihrer operativen Präsenz im Einklang stehen, und beendete das Quartal mit einer verfügbaren Liquidität von etwa 800 Mio. USD und einem Nettoverschuldungsgrad von nur 0,1x.

Das Unternehmen gab bekannt, dass derzeit 40 Administratoren in seinem Administrator-in-Training-Programm eingeschrieben sind, was nach Angaben des Managements die bisher höchste Zahl ist, über die bei Gewinnmitteilungen berichtet wurde und die die Vorbereitung auf weitere Akquisitionsaktivitäten widerspiegelt.

Am Ende des ersten Quartals 2026 hatten 222 Einrichtungen ein CMS-Qualitätsrating von 4 oder 5 Sternen, gegenüber 207 am Ende des Jahres 2025.

Die Behebung der zuvor bekannt gegebenen wesentlichen Schwachstellen bei den internen Kontrollen der Finanzberichterstattung dauert an, wobei das Management für 2026 wesentliche Fortschritte erwartet.

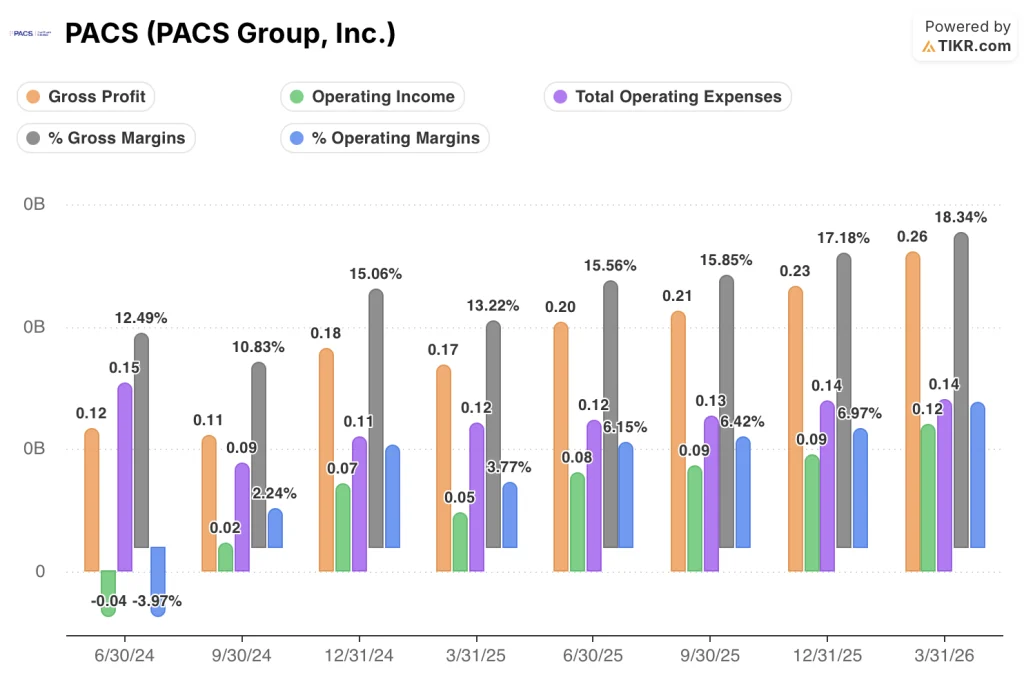

PACS Group-Aktie: Was die Gewinn- und Verlustrechnung zeigt

Die Gewinn- und Verlustrechnung der PACS Group-Aktie zeigt eine klare Margenexpansion, wobei sich der operative Leverage im letzten Jahr in jedem Quartal verbessert hat.

Die Bruttomarge stieg von 13,2 % in Q1 2025 auf 18,3 % in Q1 2026, eine Verbesserung um 510 Basispunkte in vier Quartalen.

Der Bruttogewinn stieg von 170 Mio. USD in Q1 2025 auf 260 Mio. USD in Q1 2026, ein Plus von 54 % im Jahresvergleich.

Der sequenzielle Margentrend unterstreicht diese Entwicklung: Die Bruttomarge stieg von 15,6 % in Q2 2025 auf 15,8 % in Q3 2025, auf 17,2 % in Q4 2025 und auf 18,3 % in Q1 2026.

Das Betriebsergebnis stieg von 50 Mio. USD in Q1 2025 auf 120 Mio. USD in Q1 2026, was einem Anstieg von 149 % gegenüber dem Vorjahr entspricht.

Die operative Marge folgte demselben Verlauf: 3,8 % in Q1 2025, 6,1 % in Q2 2025, 6,4 % in Q3 2025, 7 % in Q4 2025 und 8,5 % in Q1 2026.

Die Gesamtbetriebskosten stiegen im Jahresvergleich um etwa 5,8 %, während der Umsatz um 11 % zunahm, was die These der operativen Hebelwirkung bestätigt, die das Management in der Telefonkonferenz hervorhob.

PACS Group-Aktie: NTM KGV-Historie

Die Aktie der PACS Group wird derzeit mit dem 18,40-fachen des NTM-Gewinns gehandelt und liegt damit deutlich über dem historischen Mittelwert von 12,11.

Der Multiplikator lag die meiste Zeit des Jahres 2025 zwischen dem 6-fachen und dem 8-fachen, bevor er Ende 2025 stark anstieg, als der operative Leverage der Plattform in der Gewinn- und Verlustrechnung sichtbar wurde.

Diese Neubewertung ist nun in den aktuellen Kurs eingebettet, was genau die Quelle der Kompression ist, die das TIKR-Modell mit (5,2 %) pro Jahr annimmt.

Mit einem Kurs von 18,40x gegenüber einem Mittelwert von 12,11x ist die Aktie der PACS Group auf normalisierter Basis nicht billig, und die Kompressionsannahme des Modells wird durch die historische Spanne in die richtige Richtung unterstützt.

Was sagt das Bewertungsmodell aus?

Das TIKR-Modell bewertet die PACS Group-Aktie im mittleren Fall mit 33,88 $, was einen Abwärtstrend von 17,4 % gegenüber dem aktuellen Kurs von 41 $ in 5,6 Jahren bedeutet.

Das Mid-Case-Modell geht von einem CAGR des Umsatzes von 7,7 % von 2025 bis 2035 und einer Nettogewinnmarge von 5,6 % aus, wobei eine P/E-Kompression von (5,2 %) pro Jahr über den Prognosezeitraum eingebettet ist.

Ein 28%iger Anstieg an einem einzigen Tag nach den starken Q1-Ergebnissen lässt die Aktie deutlich über das mittlere Kursziel steigen, was bedeutet, dass der Markt jetzt entweder eine Ausführung über dem mittleren Kursniveau oder einen schnelleren Weg zur Margenreife einpreist als das Modell annimmt.

Das Q1-Ergebnis war ein echter Erfolg, aber ein Anstieg der Aktie um 29 % deutet darauf hin, dass alle Annahmen für die Zukunft nun eine höhere Hürde nehmen müssen.

Was richtig laufen muss

- Ein Umsatzwachstum von 8 % im Jahresvergleich bei 284 Einrichtungen deutet darauf hin, dass die organische Leistung und nicht das Akquisitionsvolumen der primäre Motor ist, und das Management bestätigte die Umsatzprognose für das Gesamtjahr von 5,65 bis 5,75 Mrd. US-Dollar, nachdem 120 Mio. US-Dollar an Akquisitionseinnahmen aus der Prognose herausgenommen wurden.

- Die Ramping-Einrichtungen, die sich über 7 neue Bundesstaaten erstrecken und im Rahmen der Expansion im Jahr 2024 entstanden sind, nähern sich immer noch einem ausgereiften Belegungs- und Fachkräftemix an und stellen eine strukturelle Quelle für Ertragswachstum dar, die keine zusätzlichen Fusionen und Übernahmen erfordert

- Der Fachkräftemix in den reifen Einrichtungen liegt bei 33 %, und das Management hat gezeigt, dass es in der Lage ist, Hunderte von Managed-Care-Verträgen mit höheren Sätzen neu zu verhandeln, was darauf hindeutet, dass eine weitere Verbesserung des Umsatzes pro Patiententag möglich ist, wenn die Ramping-Kohorte reift

- Das WQIP-Programm hat allein im ersten Quartal einen EBITDA-Zuwachs von 16,3 Mio. US-Dollar erbracht, wobei noch zwei weitere Zahlungen für das Programmjahr 2025 erwartet werden, und das Management setzt sich aktiv für ein neues kalifornisches Qualitätsprogramm ein.

Was noch schief gehen kann

- Der mittlere Fall des TIKR-Modells geht von einer Nettogewinnmarge von nur 5,6 % bei Fälligkeit aus, und eine KGV-Kompression von (5,2 %) pro Jahr ist bereits eingerechnet, was bedeutet, dass selbst eine solide Ausführung negative annualisierte Renditen von den aktuellen Kursniveaus erzeugt

- Wesentliche Schwachstellen in den internen Kontrollen der Finanzberichterstattung sind noch nicht behoben, was ein ständiges Risiko für die Zuverlässigkeit der gemeldeten Zahlen bei einem Unternehmen darstellt, das 323 Einrichtungen in 17 Bundesstaaten betreibt

- Die in früheren Quartalen bekannt gegebenen behördlichen Untersuchungen sind noch nicht abgeschlossen, und die Geschäftsleitung ist nicht in der Lage, den Zeitpunkt der Beendigung abzuschätzen. Ein negatives Ergebnis könnte das finanzielle Profil der Ergebnisse des ersten Quartals erheblich beeinträchtigen.

- Die Kosten für Dienstleistungen in Höhe von $1,07 Mrd. machen bereits 75 % des Umsatzes aus, und eine Beschleunigung der Arbeitskosten in Kalifornien oder anderen Märkten mit hoher Bevölkerungsdichte könnte die Margenexpansion, die für die aktuelle Bewertung erforderlich ist, beeinträchtigen

Selbst das High-Case-Szenario, das von einer CAGR von 8,5 % bei den Einnahmen und einer Nettogewinnmarge von 5,8 % ausgeht, erreicht nur 56 $, was einer Gesamtrendite von 36 % über den gesamten Prognosehorizont entspricht.

Bei 41 $ bietet die Aktie der PACS Group im mittleren Fall eine negative annualisierte Rendite von 4 % pro Jahr, was den aktuellen Einstiegspunkt eher zu einer Wette auf das High-Szenario als zu einem reinen Risiko-Ertrags-Verhältnis macht.

Sollten Sie in PACS Group, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der PACS Group, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um PACS Group, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der PACS-Aktie auf TIKR → kostenlos