Wichtige Statistiken für die ServiceNow-Aktie

- 52-Wochen-Spanne: ~$80 bis ~$207

- Aktueller Kurs: $91,49

- Mittleres Kursziel: ~$120

- TIKR Kursziel (Mitte): ~$229

- TIKR Annualisierte IRR (Mitte): ~22% pro Jahr

- Q1 2026 Abonnement-Umsatz: $3,67 Mrd. (+22% gegenüber dem Vorjahr)

- Q1 2026 Non-GAAP Betriebsmarge: 32%

- FY2026 Abonnement-Umsatzprognose: $15.74B bis $15.78B (plus ~21%)

Bewerten Sie Ihre Lieblingsaktien wie NOW mit 5-Jahres-Prognosen von Analysten mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Warum ServiceNow Q1 geschlagen hat und die Aktie trotzdem um 13% gefallen ist

ServiceNow's (NOW) Q1 2026 Ergebnisse, die am 22. April veröffentlicht wurden, waren nicht zweideutig. Der Abonnementumsatz in Höhe von 3,67 Mrd. $ stieg im Jahresvergleich um 22 %. Die laufenden verbleibenden Leistungsverpflichtungen (cRPO) stiegen um 22,5 % auf 12,64 Milliarden US-Dollar.

Die Zahl der Kunden, die jährlich mehr als 1 Million US-Dollar für Now Assist, die KI-Produktsuite des Unternehmens, ausgeben, stieg im Jahresvergleich um mehr als 130 %. Das Management hob die Umsatzprognose für das Gesamtjahr um 205 Millionen US-Dollar an und erhöhte das KI-spezifische Umsatzziel für 2026 von 1 Milliarde US-Dollar auf 1,5 Milliarden US-Dollar. Trotzdem fiel die Aktie im nachbörslichen Handel um 13 %.

Die Diskrepanz spiegelt eine Dynamik wider, die ServiceNow während des gesamten Jahres 2026 belastet hat. Der Markt stellt nicht das Unternehmen in Frage. Der Markt stellt nicht das Unternehmen in Frage, sondern den Wert, den das Unternehmen in einer Zeit verdient, in der die Bewertungen von Unternehmenssoftware auf breiter Front zusammengeschrumpft sind und Investoren schnellere Beweise dafür verlangen, dass KI-Investitionen zu dauerhaften Einnahmen führen.

CEO Bill McDermott war in der Telefonkonferenz sehr direkt: "Unser KI-Wachstum übertrifft selbst unsere eigenen Erwartungen bei weitem und stärkt unsere Position als eines der am schnellsten wachsenden Unternehmen für Unternehmenssoftware. Die Aktie ist dafür nicht belohnt worden.

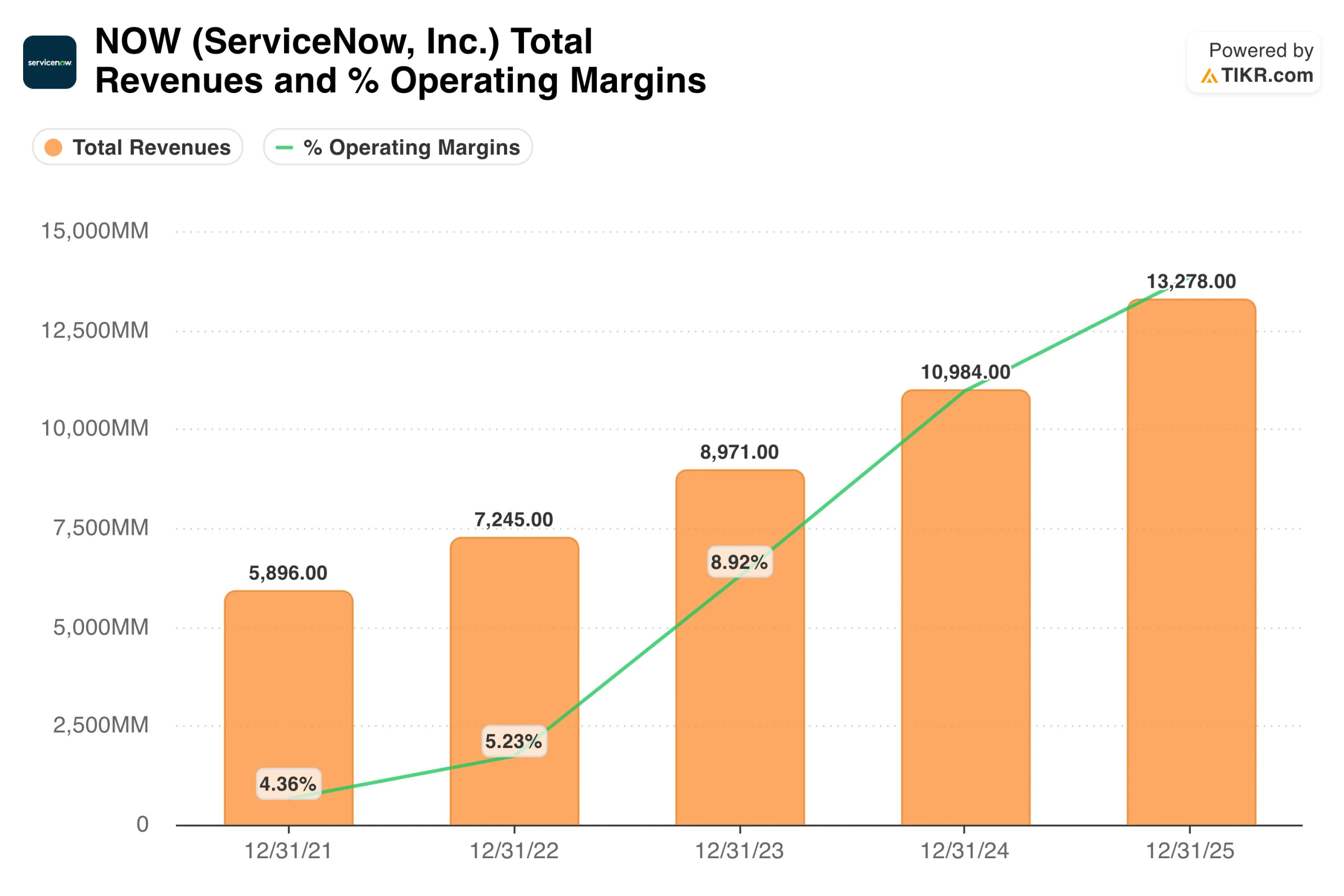

Das Umsatzdiagramm zeigt, wie beständiges Wachstum in großem Maßstab aussieht. ServiceNow wuchs von 5,9 Mrd. USD im Jahr 2021 auf 13,3 Mrd. USD im Jahr 2025 und verdoppelte sich damit fast in vier Jahren, während die GAAP-Betriebsmargen kontinuierlich stiegen.

Auf einer Non-GAAP-Basis, bei der aktienbasierte Vergütungen herausgerechnet werden, erzielt das Unternehmen eine operative Marge von 32 %. Nur wenige Softwareunternehmen dieser Größenordnung können dieses Rentabilitätsniveau aufrechterhalten und gleichzeitig ein jährliches Wachstum von 22 % erzielen. McDermott nennt dies die "55er-Regel": Umsatzwachstumsrate plus Non-GAAP-Betriebsmarge, konstant über 55.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die NOW-Aktie an (kostenlos!) >>>

Warum die Wall Street die NOW-Aktie trotz des Ausverkaufs nicht aufgegeben hat

Der Konsens an der Börse ist nach wie vor positiv, mit Kurszielen, die sich zwischen $110 und $130 bewegen, was ein deutliches Aufwärtspotenzial gegenüber dem aktuellen Niveau impliziert. Das Zögern, die Ziele nach oben zu schrauben, spiegelt mehrere Bedenken hinsichtlich der Kompression wider, nicht die Skepsis gegenüber dem Unternehmen selbst.

Die Produktdynamik von Knowledge 2026 letzte Woche ist real. ServiceNow stellte Otto vor, ein einheitliches KI-Erlebnis, das konversationelle KI, Unternehmenssuche, autonome Workflows und Sprachagenten kombiniert. Das Unternehmen stellte außerdem seine Autonomous Workforce-Plattform vor, die KI-Spezialisten einsetzt, die in der Lage sind, End-to-End-Unternehmensaufgaben in den Bereichen IT, Kundenservice und Sicherheit auszuführen.

Intern lösen ServiceNows eigene Agenten jetzt 90 % der IT-Fälle von Mitarbeitern und damit 99 % schneller als menschliche Agenten. Der Wettbewerbsvorteil, auf den McDermott immer wieder hinweist, ist die Context Engine: 22 Jahre an Unternehmens-Workflow-Daten, die KI-Aktionen auf spezifische Geschäftsregeln und Governance-Anforderungen gründen, die ein eigenständiges großes Sprachmodell einfach nicht replizieren kann.

Was die EPS-Entwicklung über die Ertragskraft von ServiceNow aussagt

ServiceNow steigerte sein normalisiertes EPS von 1,18 $ im Jahr 2021 auf 3,51 $ im Jahr 2025, was einer jährlichen Wachstumsrate von etwa 24 % entspricht. Der Konsens prognostiziert dann etwa 4 $ im Jahr 2026, eine Beschleunigung auf etwa 5 $ im Jahr 2027, etwa 6 $ im Jahr 2028 und annähernd 9 $ im Jahr 2030. In diesem Schaubild gibt es keine Gewinneinbrüche, keine Kürzung der Prognosen und keine Verringerung der jährlichen Wachstumsraten. Die Linie steigt beständig an, auch wenn sich die Aktie in die entgegengesetzte Richtung bewegt hat.

Diese Divergenz ist das zentrale Spannungsverhältnis im Investitionsfall ServiceNow. Das Unternehmen steigert seine Gewinne um etwa 20 % pro Jahr. Die Aktie wurde niedriger bewertet, weil der Markt pro Dollar dieser Erträge weniger zahlt als noch vor einem Jahr. Die wichtigste Variable ist die Frage, ob der Rückgang des Multiplikators bereits abgeschlossen ist.

Value NOW sofort (kostenlos mit TIKR) >>>

Was das TIKR-Modell zum aktuellen Einstiegszeitpunkt impliziert

Das TIKR-Modell zielt im mittleren Fall auf etwa 229 $ pro Aktie ab, was eine Gesamtrendite von etwa 150 % über etwa 4,6 Jahre oder etwa 22 % pro Jahr bedeutet.

Das Modell geht von einem Umsatzwachstum von ca. 16 % pro Jahr aus, was deutlich unter den 22 % liegt, die ServiceNow gerade geliefert hat, und unter den 21 %, die das Management für das Gesamtjahr in Aussicht gestellt hat. Die Nettogewinnmargen von etwa 32 % entsprechen der aktuellen Non-GAAP-Performance.

Dies sind keine optimistischen Annahmen, sondern sie entsprechen in etwa der heutigen Situation des Unternehmens, wenn man sie auf die Zukunft überträgt. Der "High Case" impliziert etwa 590 $ bis 2035. Selbst der niedrige Fall zielt auf etwa 310 $ ab. Die Bandbreite der Ergebnisse ist gegenüber dem aktuellen Kurs stark nach oben verschoben.

Der Fall für NOW: Festgefahrene Arbeitsabläufe, KI-Monetarisierung und ein Umsatzziel von 30 Mrd. US-Dollar

Die Workflow-Bindung ist strukturell. ServiceNow steht im Mittelpunkt der Art und Weise, wie große Unternehmen IT-, HR-, Kundendienst- und Sicherheitsabläufe verwalten. Ein Austausch ist kein Softwaretausch, sondern eine mehrjährige Betriebsunterbrechung. Diese Beständigkeit hat in der Vergangenheit zu Bruttobindungsraten von über 98 % geführt, was bedeutet, dass sich das Wachstum auf einer extrem stabilen Basis zusammensetzt.

Now Assist generiert bereits messbare Umsätze in großem Umfang, wobei der AI ACV im Jahresvergleich um 130 % wächst und das revidierte Ziel für 2026 von 1,5 Mrd. US-Dollar die bereits unterzeichneten Verträge und nicht die Prognosen widerspiegelt. Das Management hat Now Assist in alle SKUs eingebettet, anstatt es als separates Add-on zu verkaufen, so dass jede Erneuerung und Erweiterung die KI-Monetarisierung beinhaltet.

Das Management hat als konservatives Ziel 30 Milliarden US-Dollar an Abonnementumsätzen bis 2030 angegeben. Bei 13,3 Milliarden US-Dollar im Jahr 2025 erfordert das Erreichen dieser Zahl ein jährliches Wachstum von etwa 18 %, und der aktuelle Kurs unterstützt diese Rechnung.

Die Risiken: Mehrfache Komprimierung, Integrationskosten und eine hohe Hürde, die es zu überwinden gilt

Die mehrfache Komprimierung ist möglicherweise noch nicht abgeschlossen. ServiceNow wird immer noch mit einem Aufschlag gegenüber dem breiteren Softwaresektor gehandelt, selbst nach einem Rückgang von 40 %, und wenn die Bewertungen von Unternehmenssoftware weiter schrumpfen, könnte die Aktie unabhängig von der Ausführung unter Druck bleiben.

Die Übernahme von Armis führt auch zu kurzfristigem Gegenwind bei den Margen bis 2026, wobei eine Normalisierung im Jahr 2027 erwartet wird. Für eine Aktie, bei der jeder vierteljährliche Margendruck unter die Lupe genommen wird, schafft dies ein Fenster erhöhter Empfindlichkeit.

Und die aktuelle Bewertung preist eine lange Beschleunigung der KI-Einnahmen ein; wenn die Unterzeichnung großer Verträge nachlässt oder die KI-Ausgaben der Unternehmen sich verlangsamen, ist die in der Bewertung enthaltene Prämie schwieriger zu rechtfertigen.

Ist NOW bei $91 einen Kauf wert?

ServiceNow hat seit mehr als einem Jahrzehnt ein jährliches Umsatzwachstum von über 20 % erzielt, die Non-GAAP-Betriebsmargen bei über 30 % gehalten und eine Plattform aufgebaut, die wirklich schwer zu verdrängen ist. Der aktuelle Ausverkauf hat an diesen Fakten nichts geändert.

Das mittlere Kursziel von TIKR von ca. 229 $ bei einer jährlichen Rendite von ca. 22 % ist eines der überzeugendsten Renditeprofile für Large-Cap-Software zum aktuellen Kurs, das auf Annahmen beruht, die im Vergleich zu den tatsächlichen Leistungen des Unternehmens konservativ sind. Die Entwicklung des Gewinns pro Aktie mit einem ununterbrochenen Anstieg von 1,18 $ auf geschätzte 8,66 $ bis 2030 deutet darauf hin, dass das zugrunde liegende Geschäft den Rückgang der Aktie nicht bemerkt hat.

Die Frage ist, ob man Geduld hat, da ServiceNow in absoluten Zahlen nicht billig ist, und der Multiplikator könnte weiter sinken, bevor er sich erholt. Aber für Anleger mit einem 3- bis 5-Jahres-Horizont ist die Kombination aus dauerhaftem Wachstum, KI-Monetarisierung, die sich bereits in den Vertragsdaten zeigt, und einem Einstiegspunkt, der 40 % unter dem von vor einem Jahr liegt, ein Setup, das bei Qualitätssoftware nur schwer zu finden ist.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die NOW-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!