Wichtigste Daten

- Aktueller Kurs: $102 (13. Mai 2026)

- Q3 FY2026 Umsatz: $15,8B, plus 12% YoY

- Q3 GJ2026 Non-GAAP EPS: $1,06, 10% höher als im Vorjahr

- Q3 GJ2026 Non-GAAP Nettogewinn: $4,2B, 10% höher als im Vorjahr

- Umsatzprognose für GJ2026: $62,8 Mrd. bis $63 Mrd.

- GJ2026 Non-GAAP EPS-Prognose: $4,27 bis $4,29

- Q4 FY2026 Umsatzprognose: $16,7B bis $16,9B

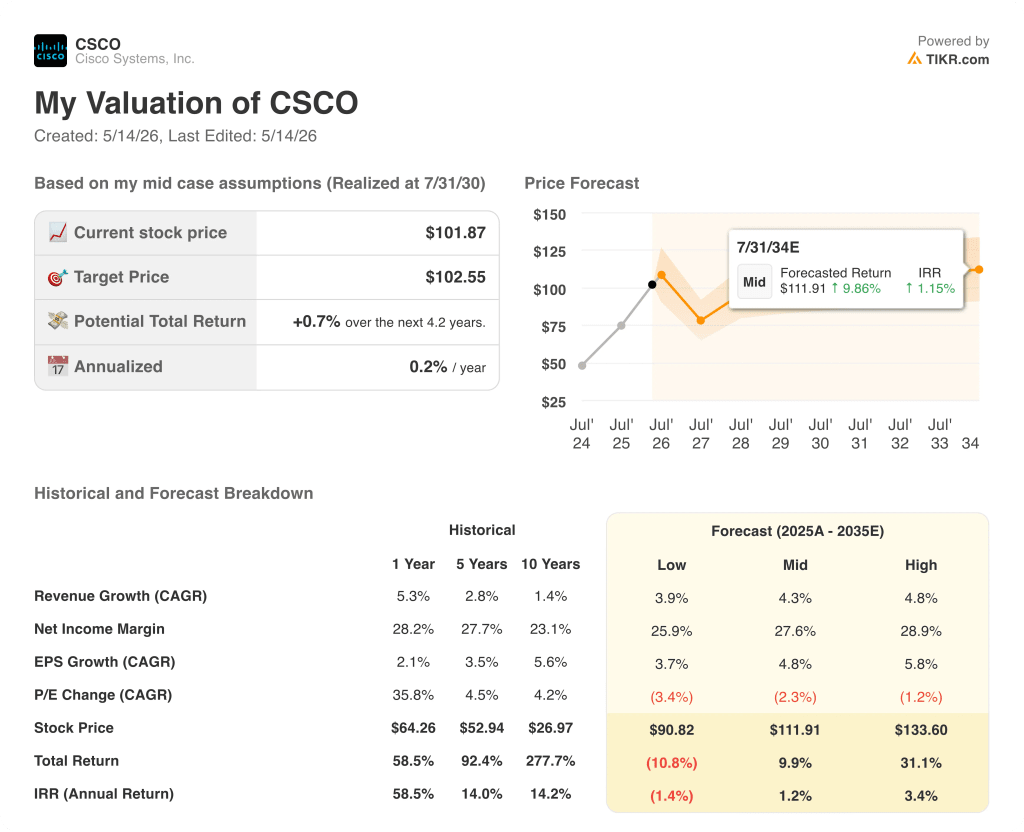

- TIKR-Modell-Kursziel (Mitte): $112

- Implizites Aufwärtspotenzial: ~10%

Cisco-Aktie verzeichnet Rekordumsatz, da sich die Aufträge für KI-Infrastruktur verdreifachen

Cisco Systems(CSCO) erzielte im dritten Quartal des Geschäftsjahres 2016 einen Rekordumsatz von 15,8 Mrd. US-Dollar, ein Plus von 12 % gegenüber dem Vorjahr, und einen Non-GAAP-Gewinn je Aktie von 1,06 US-Dollar, ein Plus von 10 %, die beide über dem oberen Ende der Prognose liegen.

Der Produktumsatz von 12,1 Mrd. US-Dollar wuchs um 17 %, angeführt von der Netzwerksparte, die aufgrund des Aufbaus von KI-Infrastrukturen und der Nachfrage nach Campus-Refreshs ein Wachstum von 25 % verzeichnete.

Der Gesamtauftragseingang für Produkte stieg im Jahresvergleich um 35 %, wobei die Aufträge für Hyperscaler im dreistelligen Bereich und für Nicht-Hyperscaler um 19 % zunahmen.

Die KI-Infrastrukturbestellungen von Hyperscalern erreichten im dritten Quartal 1,9 Mrd. US-Dollar, gegenüber 600 Mio. US-Dollar im Vorjahr, wobei fünf der Top-Hyperscaler jeweils dreistellige Zuwächse verzeichneten, so Chuck Robbins, Vorsitzender und CEO, auf dem Q3 FY2026 Earnings Call.

Die Aufträge für KI-Hyperscaler-Infrastrukturen beliefen sich seit Jahresbeginn auf insgesamt 5,3 Milliarden US-Dollar und übertrafen damit bereits Ciscos vorherige Erwartung von 5 Milliarden US-Dollar für das Gesamtjahr. Das Unternehmen rechnet nun mit einem Gesamtauftragsvolumen für KI-Hyperscaler in Höhe von etwa 9 Milliarden US-Dollar für das GJ2026, was in etwa dem 4,5-fachen des Gesamtauftragsvolumens des GJ2025 entspricht, so Robbins auf dem Q3 Earnings Call.

Cisco rechnet laut Robbins im GJ2026 mit etwa 4 Mrd. USD an KI-Infrastruktur-Umsätzen aus Hyperscalern.

Acacia, Ciscos Geschäftsbereich für kohärente steckbare Optiken, verzeichnete mit einem Auftragseingang von über 1 Mrd. USD im dritten Quartal sein bisher stärkstes Quartal und ist laut Robbins auf dem besten Weg, im GJ2026 um mehr als 200 % gegenüber dem Vorjahr zu wachsen.

Der Bereich Campus Networking verzeichnete einen vierteljährlichen Auftragsrekord und wuchs im Jahresvergleich um mehr als 25 %, wobei die Aufträge im Bereich Wireless um mehr als 40 % stiegen und WiFi 7 die Hälfte des Wireless-Mix ausmachte.

Der Bereich Sicherheit (ohne Splunk) verzeichnete ein zweistelliges Auftragswachstum, obwohl der Umsatz stagnierte, da der Rückgang bei den älteren Produkten das Wachstum des neuen Portfolios ausglich. Das Splunk-Geschäft setzte seine Umstellung auf Cloud-Subskriptionen fort, was zu einer kurzfristigen Umsatzeinbuße führte, die nach Einschätzung des Managements bis ins vierte Quartal anhalten wird.

Die Non-GAAP-Bruttomarge lag bei 66 % und damit etwa 3 Prozentpunkte unter dem Vorjahresniveau, wobei der Rückgang der Produkt-Bruttomarge in erster Linie auf einen ungünstigen Mix aus beschleunigten Hardware-Lieferungen und erhöhten Speicherkosten zurückzuführen ist, die teilweise durch Produktivitätsprogramme ausgeglichen wurden, so CFO Mark Patterson auf der Telefonkonferenz zu den Ergebnissen des dritten Quartals.

Die Umsatzprognose für das vierte Quartal des Geschäftsjahres 2026 wurde auf 16,7 bis 16,9 Milliarden US-Dollar festgelegt, was einem Wachstum von etwa 14 % gegenüber dem Vorjahr in der Mitte des Jahres entspricht. Das Non-GAAP EPS wird auf 1,16 bis 1,18 US-Dollar geschätzt, was einem Anstieg von mehr als 10 % in der Mitte des Jahres entspricht.

Für das Gesamtjahr GJ2026 erhöhte Cisco seine Umsatzprognose auf 62,8 bis 63 Milliarden US-Dollar und die Prognose für das Non-GAAP EPS auf 4,27 bis 4,29 US-Dollar.

Cisco kündigte auch einen Restrukturierungsplan an, um Ressourcen in Richtung Silizium, Optik, Sicherheit und KI umzuverteilen, wobei bis zu 1 Mrd. USD an Vorsteuerbelastungen erwartet werden, von denen 450 Mio. USD im vierten Quartal des GJ2026 und der Rest im GJ2027 verbucht werden.

Das Unternehmen hat im dritten Quartal 2,9 Mrd. USD an seine Aktionäre zurückgegeben, davon 1,7 Mrd. USD in Form von Dividenden und 1,3 Mrd. USD in Form von Aktienrückkäufen, womit sich der Gesamtbetrag seit Jahresbeginn auf über 9 Mrd. USD beläuft.

Cisco Systems-Aktie: Finanzwerte

Die Aktie von Cisco Systems liefert eine operative Leverage-Story: Der Umsatz erholt sich deutlich von einem lang anhaltenden Tiefpunkt, während die Kostendisziplin dieses Umsatzwachstum in ein steigendes Betriebsergebnis umwandelt.

Der Umsatz erreichte seinen Tiefpunkt mit 12,7 Mrd. $ im Quartal April 2024, als das Wachstum im Jahresvergleich um 13 % zurückging, und ist seitdem in jedem Quartal gestiegen und erreichte im Quartal Januar 2026 15,35 Mrd. $ mit einem Wachstum von 9,7 % im Jahresvergleich.

Die Bruttomarge bewegte sich während dieser Erholung in einem Bereich von 63 % bis 66 % und sank im Juli 2025 auf 63 %, bevor sie im Januar 2026 wieder auf 65 % anstieg.

Das Betriebsergebnis ist von einem Tiefstand von 2,65 Mrd. USD im Juli 2024 auf 3,82 Mrd. USD im Januar 2026 stark angestiegen, wobei die Betriebsmarge im gleichen Zeitraum von 19 % auf 25 % gestiegen ist.

Die Entwicklung der operativen Marge in der Gewinn- und Verlustrechnung stimmt mit dem überein, was Patterson in der Telefonkonferenz beschrieb: eine anhaltende Konzentration auf die Steigerung des operativen Hebels, selbst wenn die Bruttomarge mit Gegenwind durch den Mix und das Gedächtnis zu kämpfen hat, wobei die Betriebsausgaben von 34 % des Umsatzes vor einem Jahr auf 32 % im jüngsten Quartal zurückgingen.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR bewertet die Aktie von Cisco Systems mit 112 $, was ein Aufwärtspotenzial von etwa 10 % gegenüber dem aktuellen Kurs von 102 $ bedeutet, basierend auf einem CAGR von 4,3 % beim Umsatz, einer Nettogewinnmarge von 28 % und einem CAGR von 4,8 % beim Gewinn je Aktie bis 2035.

Das Modell geht von einer bescheidenen Kompression des KGV-Multiplikators von etwa 2,3 % pro Jahr aus, was die tragende Annahme ist: Der mittlere Fall preist keine strukturelle Neubewertung durch das KI-Infrastrukturengagement ein, sondern nur, dass die Erträge von Cisco stetig wachsen, während der Multiplikator leicht nach unten driftet.

Der Investment Case für die Aktie von Cisco Systems ist nach diesem Bericht stärker als vorher, nicht weil die Bewertungslücke bei den aktuellen Kursen groß ist, sondern weil der Gewinnwachstumspfad bis zum GJ 2026 jetzt wesentlich besser definiert ist und die ersten Hinweise auf den KI-Hyperscaler-Umsatz im GJ 2027 auf mindestens 6 Mrd. USD hindeuten.

Der Gewinnbericht ist strukturell stark, aber ob die Aktie von Cisco Systems neu bewertet wird, hängt davon ab, ob das Wachstum der KI-Infrastrukturumsätze über das GJ 2026 hinaus dauerhaft ist oder sich auf ein Zeitfenster für den Aufbau von Hyperscalern konzentriert.

Was richtig laufen muss

- Die KI-Aufträge für Hyperscaler in Höhe von ca. 9 Mrd. USD im GJ2026 und mindestens 6 Mrd. USD für die erwartete Umsatzrealisierung im GJ2027 müssen ohne wesentliche Verzögerungen oder Stornierungen in Buchungen umgewandelt werden.

- Die fünf von Silicon One gewonnenen Designaufträge für zwei P200 Scale-Across-Hyperscaler und ein dritter Auftrag, der bereits im vierten Quartal bestätigt wurde, müssen im Zuge der zunehmenden Bereitstellung der nächsten Generation im GJ2027 zu vollständigen Aufträgen ausgebaut werden.

- Die Stabilisierung der Bruttomarge bei ca. 66 %, die durch mehr als 20 Programme zur Speicherreduzierung und DDR4-zu-DDR5-Konvertierungen unterstützt wird, muss auch bei einem zunehmenden Hardware-Mix und weiterhin hohen Speicherkosten beibehalten werden.

- Campus-Netzwerke, deren Aufträge im 3. Quartal um 25 % gestiegen sind und bei denen die Aufträge für drahtlose Geräte ein Rekordhoch erreicht haben, müssen die Nachfrage nach Auffrischungen in einem mehrjährigen Zyklus aufrechterhalten, den Robbins als noch in den Anfängen befindlich beschreibt.

Was noch schief gehen kann

- Der Rückgang der Bruttomarge um 3 Prozentpunkte im Vergleich zum Vorjahr ist in erster Linie auf den Produktmix zurückzuführen, da die Hardware immer schneller wird. Wenn der KI-Infrastruktur-Produktmix weiterhin die Bruttomargen der Produkte belastet, wird die Fähigkeit des Unternehmens, die operativen Margen von 34 % zu halten, anhaltende OpEx-Disziplin erfordern.

- Der Umsatz im Bereich Sicherheit bleibt trotz eines zweistelligen Auftragszuwachses im erneuerten Portfolio unverändert, da die Umstellung von Splunk von On-Premise auf Cloud eine zusätzliche kurzfristige Belastung darstellt, die das Management noch nicht in Umsätzen für das Geschäftsjahr 2027 beziffert hat.

- Die 19 %ige Beschleunigung des Auftragseingangs ohne Hyperscaler im dritten Quartal beinhaltete laut Patterson geschätzte 4 bis 5 Prozentpunkte aus Preiserhöhungen, was bedeutet, dass das zugrundeliegende Volumenwachstum eher bei 14 % lag und die Nachhaltigkeit dieser Rate durch die härteren Vergleichszahlen für das GJ2027 noch nicht getestet wurde.

- Ein Restrukturierungsaufwand von bis zu 1 Mrd. USD, von denen 450 Mio. USD im vierten Quartal des GJ2026 anfallen, belastet die kurzfristigen GAAP-Ergebnisse zusätzlich und birgt ein Umsetzungsrisiko bei der Neuverteilung der Ressourcen.

Sollten Sie in Cisco Systems, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Cisco Systems-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Cisco Systems-Aktie neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CSCO-Aktie auf TIKR → kostenlos