Wichtige Erkenntnisse:

- Booking Holdings (BKNG) übertraf die Ergebnisse des 1. Quartals 2026 mit einem bereinigten Gewinn je Aktie von $1,14 gegenüber dem Konsens von $1,08, senkte jedoch seine Jahresumsatzprognose aufgrund der Auswirkungen des Nahostkonflikts auf die Buchungen.

- Das Unternehmen führte am 6. April 2026 einen Aktiensplit im Verhältnis 25:1 durch und begab anschließend neue vorrangige Anleihen im Wert von rund 2,65 Mrd. $, um seine Bilanz zu stärken.

- Auf der Grundlage unserer Bewertungsannahmen könnte die BKNG-Aktie bis Dezember 2030 einen Wert von etwa 312 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von rund 101 % gegenüber dem heutigen Kurs von 155 $ und eine annualisierte Rendite von 16,2 % über die nächsten 4,6 Jahre.

Was ist passiert?

Booking Holdings Inc. (BKNG) ist der weltweit führende Online-Reisemarktplatz und betreibt Booking.com, Priceline, Kayak, Agoda und OpenTable. Die Aktie ist seit Jahresbeginn bis Mitte Mai 2026 um 27 % gefallen, da der anhaltende Nahostkonflikt eine wichtige Buchungsregion belastet hat. Alle Aktienkurse spiegeln die Zahlen nach dem Aktiensplit des Unternehmens im Verhältnis 25:1 am 6. April 2026 wider.

Im ersten Quartal 2026 erzielte das Unternehmen einen bereinigten Gewinn je Aktie von 1,14 US-Dollar und übertraf damit den Analystenkonsens von 1,08 US-Dollar. Die Unternehmensleitung warnte jedoch, dass der Nahostkonflikt die Buchungen bis mindestens Juni 2026 beeinträchtigen würde, und senkte daher die Wachstumsprognose für das Gesamtjahr. Daher verkauften die Anleger die Aktie trotz des Gewinnsprungs und drückten sie in Richtung ihres 52-Wochen-Tiefs von 151 $.

Die Entwicklungen in der Kapitalstruktur fügten einen wichtigen Kontext hinzu. Booking hat im Mai 2026 eine vorrangige Anleihe im Wert von 1,9 Mrd. EUR und separat eine vorrangige Anleihe im Wert von 750 Mio. USD mit einem Zinssatz von 5,375 % und einer Laufzeit bis 2036 begeben. Diese Maßnahmen verlängern das Fälligkeitsprofil der Schulden des Unternehmens und spiegeln das Vertrauen in seine langfristige Cash-Generierung wider.

CEO Glenn Fogel sprach auf der J.P. Morgan Technology, Media and Telecom Conference im Mai 2026 und bekräftigte das Vertrauen des Managements in die Widerstandsfähigkeit der weltweiten Reisenachfrage. Das aktuelle Konsenskursziel von 224 $ liegt weiterhin deutlich über dem aktuellen Kurs von 155 $, was darauf hindeutet, dass die Analysten noch ein erhebliches Aufwärtspotenzial sehen.

Der Konkurrent Expedia stürzte im Mai 2026 ab, nachdem er auf den Gegenwind der Reisenachfrage im Nahen Osten und in Mexiko hingewiesen hatte. Auch Airbnb wies im zweiten Quartal auf Wachstumseinbußen durch geopolitische Störungen hin. Marriott hob jedoch seine jährliche Wachstumsprognose für den Zimmerumsatz im gleichen Zeitraum an, was die Zweiteilung der Reisenachfrage widerspiegelt.

Hier erfahren Sie, warum die Aktie von Booking Holdings attraktive Renditen bringen könnte, sobald der geopolitische Gegenwind nachlässt und die dominante Plattformgröße wieder zum Tragen kommt.

Was das Modell über die BKNG-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Booking Holdings-Aktie auf der Grundlage der dominanten Plattformgröße von Booking.com und Priceline, der robusten langfristigen globalen Reisenachfrage und des hochprofitablen Asset-Light-Geschäftsmodells analysiert.

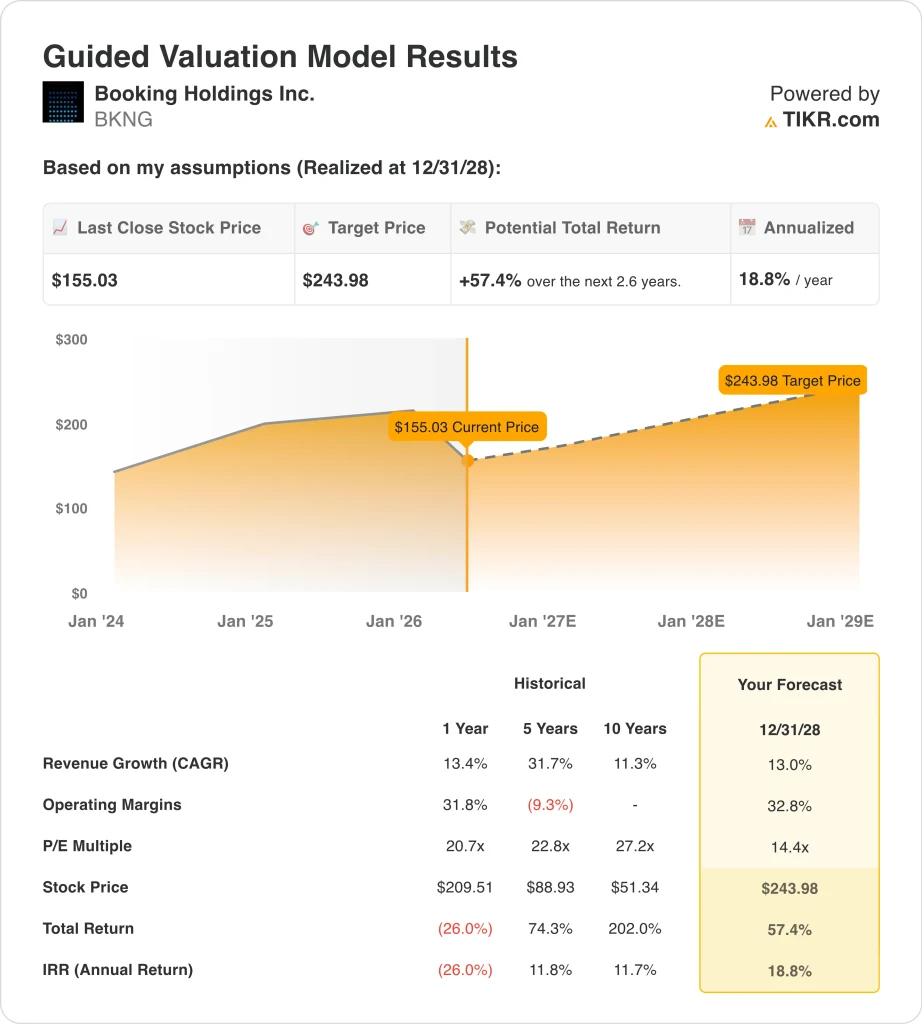

Ausgehend von einem geschätzten jährlichen Umsatzwachstum von 13,0 %, einer operativen Gewinnspanne von 32,8 % und einem normalisierten KGV von 14,4 könnte die Aktie von Booking Holdings von 155 $ auf rund 244 $ pro Aktie steigen.

Das entspräche einer Gesamtrendite von 57,4 % bzw. einer annualisierten Rendite von 18,8 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die BKNG-Aktie verwendet:

1. Umsatzwachstum: 13%

Booking Holdings verzeichnete im vergangenen Jahr ein Umsatzwachstum von 13,4 % (CAGR), so dass eine Wachstumsannahme von 13,0 % gut zur jüngsten Performance passt. Die Plattform baut ihr Inventar an alternativen Unterkünften, ihr Angebot an Attraktionen und ihre KI-gesteuerten Such- und Buchungsfunktionen weiter aus. Der Nahostkonflikt führt jedoch zu einem kurzfristigen Umsatzdruck, der mindestens bis Mitte 2026 anhalten könnte.

Basierend auf den Konsensschätzungen der Analysten haben wir eine Umsatzwachstumsprognose von 13,0 % verwendet, die die bewährte Fähigkeit von Booking widerspiegelt, in schwierigen makroökonomischen Zeiten zu wachsen und gleichzeitig den aktuellen geopolitischen Gegenwind in wichtigen Buchungsregionen zu berücksichtigen.

Die einjährige CAGR des Umsatzes von 13,4 % und die zweijährige CAGR von 9,2 % deuten auf ein moderates, aber gesundes Wachstum hin, wenn sich der anfängliche Reiseschub nach der Pandemie normalisiert.

2. Operative Margen: 32.8%

Booking Holdings hat im vergangenen Jahr eine operative Marge von 31,8 % erzielt, und sein Asset-Light-Modell macht die Margen in hohem Maße skalierbar. Das Unternehmen ist nicht Eigentümer der Immobilien auf seiner Plattform, so dass das Wachstum des Buchungsvolumens nur minimale zusätzliche Kosten verursacht. Die anhaltenden Investitionen in die KI-Personalisierung und in neue Bereiche wie Bodentransport und Aktivitäten erhöhen jedoch die kurzfristigen Ausgaben.

Basierend auf den Konsensschätzungen der Analysten haben wir ein operatives Margenziel von 32,8 % verwendet, das eine allmähliche Verbesserung widerspiegelt, da das Unternehmen seine Fixkostenbasis skaliert und von den KI-getriebenen Effizienzsteigerungen der Plattform profitiert.

Dieses Ziel entspricht auch der historischen Spanne der operativen Marge von Booking, was darauf hindeutet, dass es erreichbar ist, ohne dass eine außergewöhnliche Leistung über das hinaus erforderlich ist, was das Unternehmen bereits gezeigt hat.

3. Exit P/E Multiple: 14.4x

Booking Holdings wird derzeit mit einem NTM-Kurs-Gewinn-Verhältnis von etwa 14,5x gehandelt, was für ein Unternehmen mit 87% Bruttomargen und einem weltweit anerkannten Markenportfolio historisch niedrig ist. Das derzeitige KGV spiegelt die kurzfristige Besorgnis der Anleger über geopolitische Nachfrageschwankungen und die reduzierte Wachstumsprognose des Unternehmens wider.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein Exit-Multiple von 14,4x beibehalten, wobei wir anerkennen, dass dies ein konservativ angesetztes KGV im Vergleich zu den historischen Multiples von Booking ist, das sich ausweiten könnte, wenn sich die Reisenachfrage schneller normalisiert als derzeit erwartet.

Das Bewertungsmodell profitiert also sowohl vom Gewinnwachstum als auch von der potenziellen Ausweitung des Multiplikators, was die prognostizierte jährliche Rendite von 18,8 % bei den aktuellen Kursen erklärt.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die BKNG-Aktie bis 2034 zeigen unterschiedliche Ergebnisse auf der Grundlage der Erholung der weltweiten Reisenachfrage, der Monetarisierung der Plattform und der Ausführung der Marge (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Anhaltende Störungen im Nahen Osten und eine langsamere Erholung des internationalen Reiseverkehrs begrenzen das Umsatzwachstum → 11,2 % jährliche Rendite

- Mittlerer Fall: Der weltweite Reiseverkehr normalisiert sich, und die Skalierung der Plattform führt zu stetigem Umsatzwachstum und Margenverbesserung → 14,8 % jährliche Rendite

- High Case: Starke globale Reisenachfrage und KI-gestützte Effizienzsteigerungen sorgen für ein über dem Konsens liegendes Umsatz- und Gewinnwachstum → 18,2 % Jahresrendite

In Zukunft wird die Booking Holdings-Aktie wahrscheinlich von der Lösung oder Eskalation des Nahostkonflikts und dem Tempo der weltweiten Reiseerholung abhängen. Der Rückgang von 27 % seit Jahresbeginn hat die Aktie in Richtung ihres 52-Wochen-Tiefs gedrängt und eine laut Modell überzeugende Renditechance in den meisten Szenarien geschaffen. Kurzfristig sollten sich die Anleger jedoch bewusst sein, dass der geopolitische Gegenwind länger anhalten könnte als derzeit angenommen.

Sehen Sie, was Analysten derzeit über BKNG-Aktien denken (kostenlos mit TIKR) >>>

Sollten Sie in Booking Holdings investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie BKNG auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie könneneine kostenlose Watchlist erstellen, um BKNGzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie dieAktien auf TIKR Free→.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!