Kennzahlen zur Capital One-Aktie

- Aktueller Kurs: $183,71

- Mittleres Kursziel: ~$207

- TIKR Kursziel (Mitte): ~$308

- TIKR Annualisierte IRR (Mitte): ~12% pro Jahr

- Q1 2026 Gesamtnettoumsatz: $15,23 Mrd. (Anstieg um ~58% im Jahresvergleich, hauptsächlich Discover)

- Q1 2026 Bereinigtes EPS: $4,42 (Schätzung von $4,51 verfehlt)

- Inländische Kartenabbuchungsrate: 5,1% (Rückgang um 109 Basispunkte gegenüber dem Vorjahr)

- CET1-Kapitalquote: 14,4%

Bewerten Sie Ihre Lieblingsaktien wie COF mit 5-Jahres-Prognosen von Analysten mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Warum der GAAP-Nettogewinn um 80% fiel, während das zugrundeliegende Geschäft wuchs

Capital One (COF) ist eine Bankholdinggesellschaft, die Kreditkarten, Autokredite und Bankdienstleistungen für Verbraucher anbietet. Im Jahr 2026 schloss das Unternehmen die Übernahme von Discover Financial ab, wodurch es zum größten Kreditkartenaussteller in den USA wurde, gemessen am Kaufvolumen, und, was noch wichtiger ist, ein eigenes Zahlungsnetzwerk besaß, anstatt sich bei der Abwicklung von Transaktionen auf Visa oder Mastercard zu verlassen.

Dieser Unterschied ist für die langfristige These von enormer Bedeutung. Der Besitz des Schienennetzes bedeutet, dass ein größerer Teil der Interbankenentgelte für jede Transaktion, die über das Discover-Netz läuft, bei Discover verbleibt. Aber der Weg dorthin war teuer, und die GAAP-Ergebnisse spiegeln jeden Dollar dieser Kosten wider.

Der Reingewinn erzählt die Geschichte des Übergangs. Capital One verdiente im Jahr 2021 12,39 Mrd. USD und profitierte von der hohen Kaufkraft nach der Pandemie. Danach sank der Gewinn jedes Jahr, da sich die Kreditkosten normalisierten, die Finanzierungskosten mit den Zinssätzen stiegen und sich die Integrationskosten für Discover häuften. Bis 2025 war der GAAP-Nettogewinn auf 2,45 Mrd. USD gefallen. Das ist ein Rückgang von 80 % innerhalb von vier Jahren bei einem Unternehmen, das eigentlich deutlich gewachsen ist.

Wichtig ist in diesem Zusammenhang, dass die normalisierten Gewinne ohne akquisitionsbedingte Anpassungen ganz anders aussehen. Ein bereinigter Gewinn je Aktie von 4,42 USD im ersten Quartal 2026 bedeutet eine jährliche Ertragskraft von etwa 6 bis 7 Mrd. USD, wenn man die Kosten für die Bilanzierung von Akquisitionen, die Abschreibung immaterieller Vermögenswerte und die Integration, die nach GAAP ausgewiesen werden, ausschließt. Die Lücke zwischen den nach GAAP ausgewiesenen Ergebnissen und dem, was das Unternehmen auf Run-Rate-Basis tatsächlich verdient, ist das Wichtigste, was man derzeit über Capital One wissen muss.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die COF-Aktie an (kostenlos!) >>>

Was Analysten über COF nach dem Q1-Missergebnis denken

Die Ergebnisse des Q1 2026 waren oberflächlich betrachtetgemischt. Der Umsatz von 15,23 Mrd. USD übertraf den Vorjahreswert um 58 %, obwohl der größte Teil dieses Anstiegs auf die Hinzufügung des Kreditbuchs von Discover und die damit verbundenen Einnahmen zurückzuführen ist. Ohne Discover stieg der bereinigte Umsatz um etwa 7 %. Das bereinigte EPS von 4,42 $ verfehlte den Konsens von 4,51 $ um etwa 2 %, was die Aktie nachbörslich nach unten schickte.

Der Börsenkonsens liegt bei etwa 207 $, was ein bescheidenes Aufwärtspotenzial gegenüber dem aktuellen Kurs bedeutet. Die meisten Analysten bleiben konstruktiv und betrachten den Fehlschlag als Integrationsgeräusch und nicht als Signal für eine Verschlechterung des zugrunde liegenden Geschäfts. CEO Richard Fairbank äußerte sich in der Telefonkonferenz direkt: "Unsere Ergebnisse im ersten Quartal spiegeln ein solides Umsatzwachstum und eine starke Kreditperformance wider. Die Integration von Discover verläuft weiterhin gut, und wir bauen die Dynamik dieser bahnbrechenden Übernahme weiter aus."

Der Zeitplan für die Integration sieht einen Abschluss in der ersten Hälfte des Jahres 2027 vor. Bis dahin werden die Ergebnisse weiterhin Anpassungen enthalten, die einen Vergleich von Quartal zu Quartal erschweren.

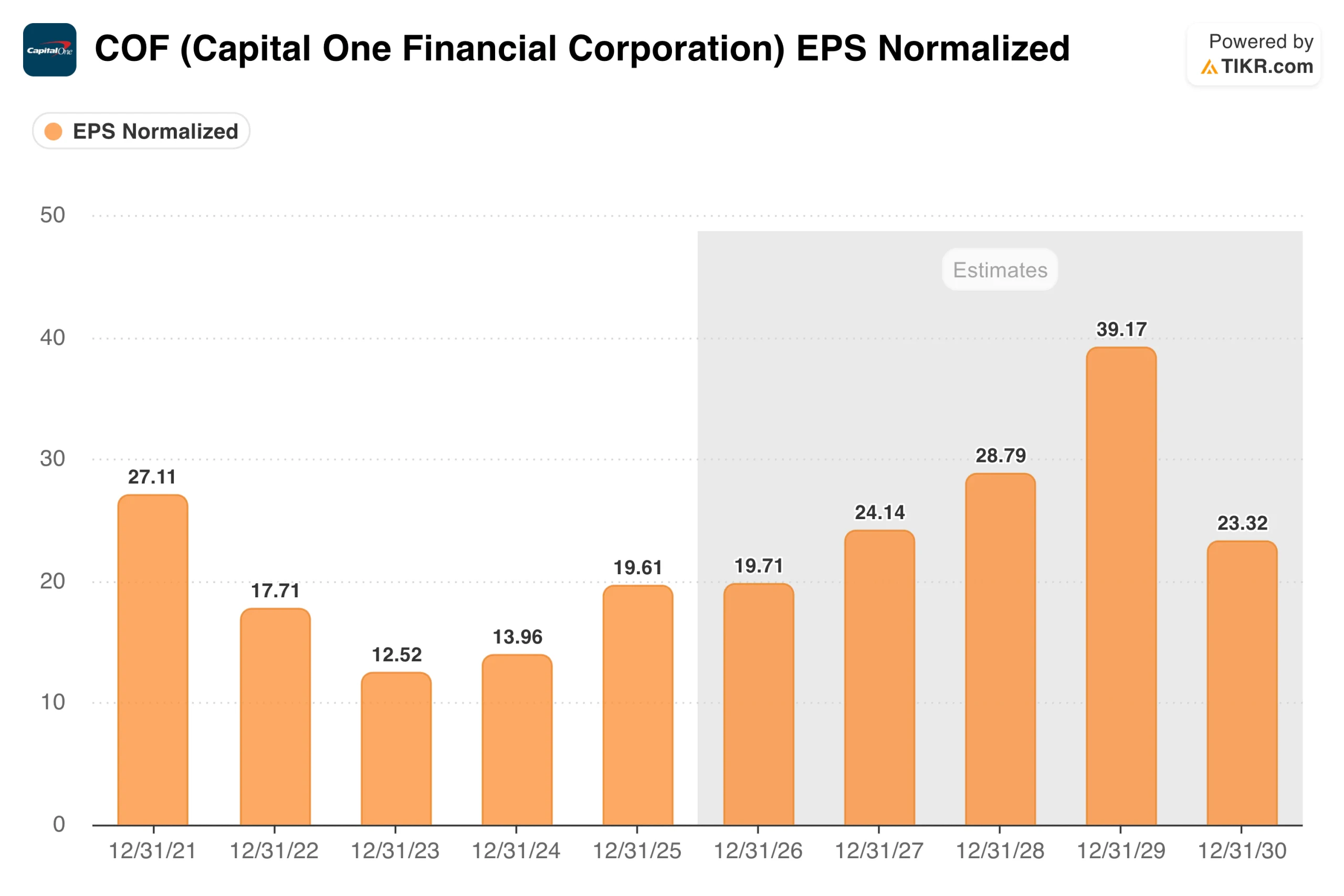

So sieht der Zeitplan für die EPS-Erholung aus

Das normalisierte EPS erreichte 2021 einen Höchststand von 27,11 $, sank bis 2023, als die Kreditkosten stiegen und das Unternehmen das Zinsumfeld verdaute, und begann sich dann zu erholen: 13,96 $ im Jahr 2024 und 19,61 $ im Jahr 2025. Der Konsens geht dann davon aus, dass der Kurs im Jahr 2026 bei etwa 20 $ liegen wird, wobei die Integrationskosten weiterhin hoch bleiben und im Jahr 2027 auf etwa 24 $ und im Jahr 2028 auf etwa 29 $ ansteigen werden, wenn die Synergien zum Tragen kommen und sich die Abschreibungen weiter normalisieren.

Der Zeitraum von 2026 bis 2027 ist der entscheidende Wendepunkt, den es zu beachten gilt. Zu diesem Zeitpunkt dürften die Kostensynergien aus der Umstellung auf die Discover-Technologie zum Tragen kommen und die Abschreibungsrate für inländische Karten, die sich im Jahresvergleich bereits um 109 Basispunkte verbessert hat, sollte sich weiter normalisieren.

Wenn dies in dem vom Management vorgegebenen Zeitrahmen geschieht, wird die EPS-Beschleunigung real, und der aktuelle Aktienkurs scheint ein Szenario einzupreisen, das pessimistischer ist, als es die Daten belegen.

COF sofort bewerten (kostenlos mit TIKR) >>>

Was das TIKR-Modell beim aktuellen Kurs impliziert

Das TIKR-Modell zielt im mittleren Fall auf einen Wert von etwa 308 $ ab, was eine Gesamtrendite von etwa 68 % über einen Zeitraum von 4,6 Jahren oder etwa 12 % pro Jahr bedeutet.

Das Modell geht von einem Umsatzwachstum von rund 6 % pro Jahr aus, was in etwa der zugrunde liegenden Wachstumsrate von Capital One entspricht, wenn man die Übernahme von Discover ausklammert. Die Nettogewinnmargen von rund 21 % spiegeln die normalisierte Rentabilität wider, da die Integrationskosten abnehmen. Das Wachstum des Gewinns pro Aktie von rund 7 % pro Jahr spiegelt die stetige Aufzinsung wider, wenn das kombinierte Unternehmen einen stabilen Zustand erreicht.

Das niedrige Kursziel liegt bei ca. 314 $ bei etwa 6 % pro Jahr. Der hohe Fall erreicht etwa 412 $. Die Spanne der Ergebnisse ist groß, was typisch für ein Unternehmen ist, das sich mitten in einer größeren Integration und einem Kreditzyklus befindet, aber selbst das untere Ende impliziert ein bedeutendes Aufwärtspotenzial gegenüber dem aktuellen Kurs.

Der Fall für COF: Netzwerkökonomie, direkte Schienen und ein laufender Kreditzyklus

Das Discover-Netzwerk ist der langfristige Werttreiber, der in keinem der vorherigen Artikel vollständig quantifiziert wurde. Wenn Capital One Transaktionen über das Discover-Netzwerk und nicht über Visa oder Mastercard abwickelt, behält das Unternehmen die Interbankenentgelte, die sonst an das Netzwerk gehen würden. Bei Capital One ist das Transaktionsvolumen ein Geschäft mit strukturell höheren Margen. Die Umstellung von Karteninhabern und Händlern braucht Zeit, und genau das ist es, was das Management derzeit durchführt.

Die Abschreibungsrate für inländische Karten hat sich stetig verbessert. Ein Rückgang um 109 Basispunkte im Q1 2026 gegenüber dem Vorjahr ist ein bedeutender Schritt. Die Abschreibungsquote war der Hauptgrund dafür, dass der Markt das Vertrauen in die Ertragskraft von Capital One verloren hat, und ihre Verbesserung in die richtige Richtung ist wichtiger als jede einzelne bereinigte EPS-Zahl eines Quartals.

Capital One hat außerdem gerade die Übernahme von Brex für rund 4,5 Mrd. USD abgeschlossen und damit eine Plattform für den kommerziellen Zahlungsverkehr hinzugefügt, die die Reichweite des Netzwerks im Bereich der Unternehmensausgaben erweitert. Dadurch wird die Integration kurzfristig komplexer, aber der adressierbare Markt wird vergrößert.

Die Risiken: Forderungsausfälle, Integrationskomplexität und ein breites Spektrum an Ergebnissen

Die Kreditqualität ist die Variable, die am meisten zählt. Wenn sich die inländische Abschreibungsrate nicht mehr verbessert oder bei einem schwächeren Verbraucherumfeld wieder ansteigt, verschiebt sich der Zeitplan für die Erholung des Gewinns pro Aktie, und die Gewinnannahmen in jedem Modell werden schnell nach unten korrigiert. Verbraucherkredite reagieren empfindlicher auf die wirtschaftlichen Bedingungen, als den meisten Anlegern bewusst ist, bis sie sich gegen sie wenden.

Die Integration hat einen Termin: die erste Hälfte des Jahres 2027. Bis dahin wird jedes Quartal akquisitionsbedingte Anpassungen enthalten, die das zugrundeliegende Ertragsbild verschleiern. Das führt zu ständiger Volatilität und erschwert eine klare Einschätzung der Fundamentaldaten.

Und die Brex-Übernahme, die kurz nach Q1 abgeschlossen wurde, fügt eine weitere Ebene hinzu. Drei große Integrationen gleichzeitig zu managen und gleichzeitig die Kreditdisziplin aufrechtzuerhalten, ist für jedes Managementteam ein Umfeld mit hohem Ausführungsrisiko.

Ist COF bei $184 einen Kauf wert?

Capital One ist im Moment keine einfach zu bewertende Aktie. Die GAAP-Zahlen sehen aus wie ein Unternehmen in ernsten Schwierigkeiten. Die normalisierten Zahlen sehen nach einem Unternehmen aus, das sich mitten in einer kostspieligen, aber strategisch sinnvollen Umstrukturierung befindet. Die Arbeit besteht darin, herauszufinden, welcher Rahmen der genauere ist.

Was die Daten zeigen, ist, dass sich die Forderungsausfälle verbessern, dass die Umstellung auf Discover planmäßig verläuft und dass das Management seine Erwartungen an die Ertragskraft auf der anderen Seite der Integration nicht zurückgeschraubt hat. Das mittlere TIKR von rund 308 $ bei etwa 12 % pro Jahr spiegelt ein Szenario wider, bei dem die Integration wie beschrieben verläuft und der Kreditzyklus kooperiert. Das bedeutet, dass viele Dinge richtig laufen müssen, weshalb die Aktie so gehandelt wird, wie sie gehandelt wird.

Für Anleger, die bereit sind, sich die Mühe zu machen und durchzuhalten, bietet der derzeitige Kurs eine große Spanne zwischen dem aktuellen Stand der Aktie und dem, was sie nach dem Modell erreichen könnte. Ob die Integration gelingt, ist letztlich die Frage, die darüber entscheidet, ob sich diese Lücke schließt.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die COF-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!