Wichtige Statistiken für die Chubb-Aktie

- 52-Wochen-Spanne: $264 bis $346

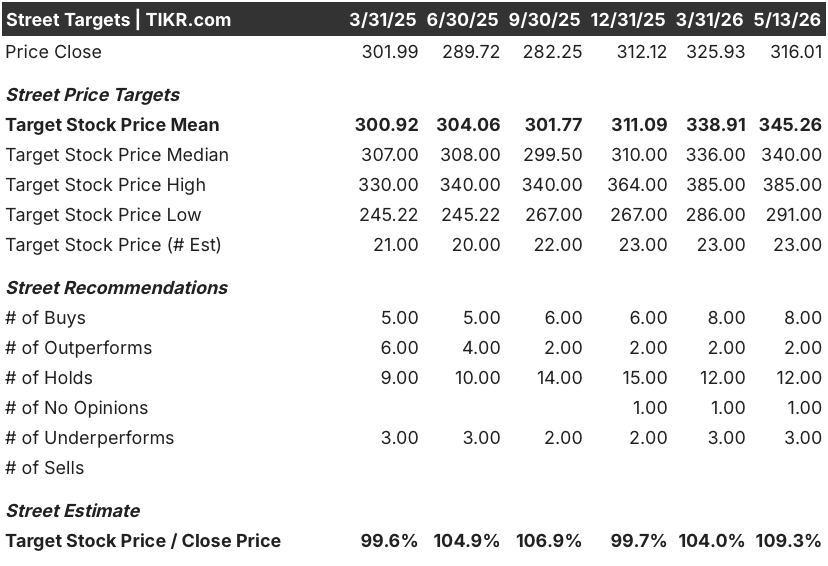

- Aktueller Kurs: $316

- Mittleres Kursziel: $345

- Höchstes Kursziel: $385

- Analystenkonsens: 8 Käufe / 2 Outperforms / 12 Holds / 1 No Opinion / 3 Underperforms

- TIKR Modell-Ziel (Dez. 2030): $

Was ist passiert?

Chubb Limited(CB) ist der weltweit größte börsennotierte Schaden- und Unfallversicherer, der in 54 Ländern Prämien für gewerbliche und private Versicherungen sowie für Spezialversicherungen erhebt.

Das Unternehmen meldete für das erste Quartal 2026 ein operatives Kernergebnis von 2,7 Mrd. $ oder 6,82 $ pro Aktie und übertraf damit die Schätzung der Börse von 6,61 $ und stieg im Jahresvergleich um 85,3 %, da die Katastrophenschäden von 1,64 Mrd. $ im Vorjahreszeitraum auf 500 Mio. $ zurückgingen.

Der Vergleich mit den Katastrophenschäden ist beeindruckend, aber die eigentliche Geschichte ist das zugrunde liegende Geschäft.

Ohne Berücksichtigung von Katastrophen stieg das operative Kernergebnis um 10,7 % und der Gewinn je Aktie um 13,5 %, Zahlen, die eher eine echte operative Stärke als eine günstige Ausgangsbasis im Vergleich zum Vorjahr widerspiegeln.

Die gebuchten Nettoprämien stiegen um 10,7 % auf 14,01 Mrd. USD, wobei die Lebensversicherungsprämien um mehr als 33 % und die Sachversicherungsprämien um 7,2 % stiegen, angetrieben von einem Wachstum von 14,4 % in der Sparte Overseas General und einem Wachstum von 8,3 % in der Sparte North America Personal Lines.

CEO Evan Greenberg bezeichnete das Quartal als "einen ausgezeichneten Start in das Jahr" und fügte in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026 hinzu, dass Chubb "zuversichtlich bleibt, dass wir weiterhin ein starkes Wachstum des Betriebsergebnisses und ein zweistelliges Wachstum des Gewinns pro Aktie und vor allem des materiellen Buchwerts erzielen werden."

Dieses Vertrauen ist nicht bedingungslos.

Greenberg wies auf den rapiden Preisverfall in den Märkten für Gemeinschafts- und Schichtversicherungen hin und merkte an, dass die Preise in diesen Segmenten im Quartal insgesamt um etwa 25 % gesunken seien und sich "in Richtung 30 % beschleunigen", was er unverblümt als "dumm" bezeichnete.

Chubb hat bewusst reagiert: Das Unternehmen hat einen beträchtlichen Teil des Großkundengeschäfts in den Segmenten Shared und Layered Property, dessen Preisgestaltung es als unangemessen erachtete, nicht erneuert und diesen Bestand freiwillig reduziert, um die Qualität des Underwritings zu schützen.

Ohne diesen absichtlichen Rückzug stiegen die gesamten nordamerikanischen Gewerbeversicherungsprämien um 7,7 %, eine Zahl, die die Hauptwachstumsrate widerspiegelt und signalisiert, wo die wahre Dynamik liegt.

Auf der Anlageseite stiegen die bereinigten Nettokapitalerträge um mehr als 10 % auf 1,84 Mrd. USD, gestützt auf ein Anlagevermögen von 170 Mrd. USD, das von 152 Mrd. USD vor einem Jahr aufgestockt wurde, und ein festverzinsliches Portfolio mit einer Rendite von 5,1 %.

Das Golf-Schifffahrtsprogramm fügt eine längerfristige Optionsebene hinzu: Chubb ist federführender Versicherer für den 20 Mrd. $ schweren Rückversicherungsplan der U.S. International Development Finance Corporation für Schiffe, die die Straße von Hormuz passieren, ein Programm mit dem Potenzial, erhebliche Prämieneinnahmen zu generieren, wenn die geopolitischen Bedingungen die Weiterfahrt von Konvois erlauben.

Die Schaden-Kosten-Quote von 84 % im Vergleich zu 95,7 % im Vorjahr und die Schaden-Kosten-Quote auf der Basis des laufenden Unfalljahres (ex-cat) betrug 82,1 %, was die Underwriting-Disziplin widerspiegelt, die laut Greenberg weiterhin ein zweistelliges Wachstum des materiellen Buchwerts ermöglichen sollte.

Der materielle Buchwert je Aktie stieg im Quartal bereits um 21,5 %.

Die Meinung der Wall Street zur CB-Aktie

Die Wachstumsrate von 13,5 % pro Aktie macht den Jahresvergleich für die zugrunde liegende These irrelevant.

Das normalisierte EPS von Chubb lag im ersten Quartal bei 6,82 $ und damit um 85,3 % über dem Wert des vom Waldbrand betroffenen Vorjahreszeitraums und übertraf die Street-Schätzung von 6,61 $ um 3,2 %. Für das Gesamtjahr geht der Konsens nun von einem EPS-Wachstum von rund 9 % in den nächsten zwölf Monaten aus, da sich die Ex-Cat-Wachstumsrate zusätzlich zu dem starken Start im ersten Quartal erhöht.

Die Berichterstattung ist eher konstruktiv: 8 Kaufempfehlungen und 2 Outperforms stehen 12 Holds und 3 Underperforms gegenüber. Das durchschnittliche Kursziel liegt bei $345, was ein Aufwärtspotenzial von 9,3 % gegenüber dem aktuellen Kurs bedeutet, und kein Analyst, der den Titel betreut, hat eine Verkaufsempfehlung abgegeben.

Die Kluft zwischen dem niedrigen Kursziel von 291 $ und dem hohen Kursziel von 385 $ ist groß genug, um eine echte Debatte widerzuspiegeln, die auf der einen Seite von Anlegern geführt wird, die davon ausgehen, dass der Immobilienpreiszyklus zu einem erheblichen Druck auf die Reserven führen wird, und auf der anderen Seite von denjenigen, die glauben, dass Chubbs disziplinierte Strategie der Nichterneuerung das Buch bereits imprägniert.

Greenbergs zweistellige Wachstumsprognose für den Gewinn pro Aktie und den materiellen Buchwert signalisiert, dass das Management das derzeitige Betriebsumfeld trotz der Abschwächung des Immobilienmarktes als nachhaltig ansieht, eine Überzeugung, die durch die annualisierte operative Kernrendite von 20,6 % auf das materielle Eigenkapital im ersten Quartal noch verstärkt wird.

Das Hauptrisiko ist ein schweres Katastrophenereignis im zweiten oder dritten Quartal, das den günstigen Vergleich der Katastrophenschäden umkehrt und die Schaden-Kosten-Quote wieder auf über 90 % ansteigen lässt.

Die für Ende Juli erwarteten Ergebnisse des 2. Quartals 2026 werden der erste klare Test dafür sein, ob die Wachstumsrate von über 10 % ohne Katastrophen ohne den Rückenwind eines schwachen Vorjahresvergleichs gehalten werden kann.

Was sagt das Bewertungsmodell?

Das TIKR-Modell sieht für die Chubb-Aktie im mittleren Fall einen Kurs von 430 $ vor, wobei es von einer jährlichen Umsatzsteigerung von etwa 4 % bis 2030, einer auf etwa 21 % steigenden Nettogewinnmarge und einem jährlichen Wachstum des Gewinns pro Aktie von etwa 5 % ausgeht, was eine Gesamtrendite von etwa 36 % über die nächsten 4,6 Jahre bei einer annualisierten Rate von etwa 7 % bedeutet.

Mit 316 $ wird die CB-Aktie mit einem Abschlag auf einen mittleren inneren Wert gepreist, der keine Beschleunigung des Prämienwachstums und nur eine bescheidene Margenausweitung gegenüber dem derzeitigen Niveau voraussetzt. Damit ist die Chubb-Aktie für Anleger unterbewertet, die bereit sind, einen Immobilienpreiszyklus durchzustehen, von dem Greenberg selbst annimmt, dass er sich angesichts des Tempos, mit dem derzeit unangemessene Preise auf den Markt kommen, innerhalb eines relativ kurzen Zeitraums korrigieren wird.

Die Anlagethese hängt von einer einzigen Frage ab: Bleibt die Aufweichung des Sachversicherungsmarktes auf das Großkunden- und Schichtsegment beschränkt, aus dem sich Chubb bereits zurückgezogen hat, oder greift der Wettbewerbsdruck auf die Haftpflicht- und Spezialversicherungssparten über, in denen das Unternehmen über Preisgestaltungsmacht verfügt?

Bullen-Fall

- Der operative Kerngewinn pro Aktie (EPS) ohne Katastrophen wuchs im 1. Quartal 2026 um 13,5 %, was zeigt, dass der zugrunde liegende Gewinnmotor unabhängig vom Katastrophenvergleich intakt ist

- Chubbs gewerbliche Prämien in Nordamerika wuchsen um 7,7 %, wenn man die absichtlich nicht erneuerten Großkundenversicherungen ausklammert, was darauf hindeutet, dass die freiwillige Schrumpfung des Bestands kein Symptom für den Wettbewerbsdruck in anderen Bereichen ist.

- Das investierte Vermögen in Höhe von 170 Mrd. USD, das vor einem Jahr noch 152 Mrd. USD betrug, erwirtschaftet eine Rendite von 5,1 % für das festverzinsliche Portfolio bei einem Neugeldsatz von 5,5 %, was einen Rückenwind für die Kapitalerträge bedeutet, der strukturell unabhängig von den Zeichnungszyklen ist.

- Die Preise für Haftpflichtversicherungen stiegen in Nordamerika im ersten Quartal 2026 um 9,6 %, wobei die Raten um 8,4 % und das Exposure um 1,1 % stiegen, was die versicherungstechnische Marge in der größten Prämienkategorie von Chubb weiterhin stützt.

- Das Golf-See-Rückversicherungsprogramm stellt einen hochmargigen optionalen Prämienstrom dar, der keine zusätzliche Kapitalbindung über die bestehende Bilanz hinaus mit sich bringt

Bear Case

- Die Preise für Sachversicherungen in Nordamerika sind im ersten Quartal 2026 um 25 % gesunken und bewegen sich auf 30 % zu, was für Wettbewerber, die weiterhin auf diesem Niveau zeichnen, ein Risiko für die Angemessenheit der Reserven darstellt und möglicherweise einen branchenweiten negativen Entwicklungszyklus in Gang setzt.

- Der Londoner Großhandelsmarkt schwächt sich ebenfalls rapide ab, und Chubb hat sein Immobilienbuch auf dem offenen Markt dort bereits verkleinert, was die Fähigkeit des Unternehmens einschränkt, das durch die Nichterneuerungen in Nordamerika frei gewordene Kapital in einen ebenso attraktiven Markt umzuschichten

- Die Konsensschätzungen für das EPS prognostizieren bis Mitte 2026 ein etwa gleichbleibendes sequenzielles EPS, wobei die Schätzungen für das zweite und dritte Quartal 2026 bei 6,28 bis 6,68 $ liegen, was keine kurzfristige Beschleunigung bedeutet und die Aktie von einem sauberen Katastrophenquartal abhängig macht, um den Multiplikator zu halten

- Das Wachstum des materiellen Buchwerts von 21,5 % im ersten Quartal 2026 wurde teilweise durch geringere Katastrophenschäden aus dem Vorjahr angetrieben, eine einmalige Dynamik, die sich möglicherweise nicht fortsetzt, wenn sich die atlantische Hurrikansaison 2026 als aktiv erweist

- Das 12-fache des Kurs-Gewinn-Verhältnisses für den Einstieg geht davon aus, dass sich der aktuelle Aufweichungszyklus in Grenzen hält, aber Greenbergs eigener Kommentar weist darauf hin, dass sich die Bedingungen bereits "am Rande" aufweichen, eine Formulierung, die historisch gesehen einer deutlicheren Verschlechterung vorausgeht

Sollten Sie in Chubb Limited investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Chubb Limited-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Chubb Limited zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CB-Aktie auf TIKR → kostenlos