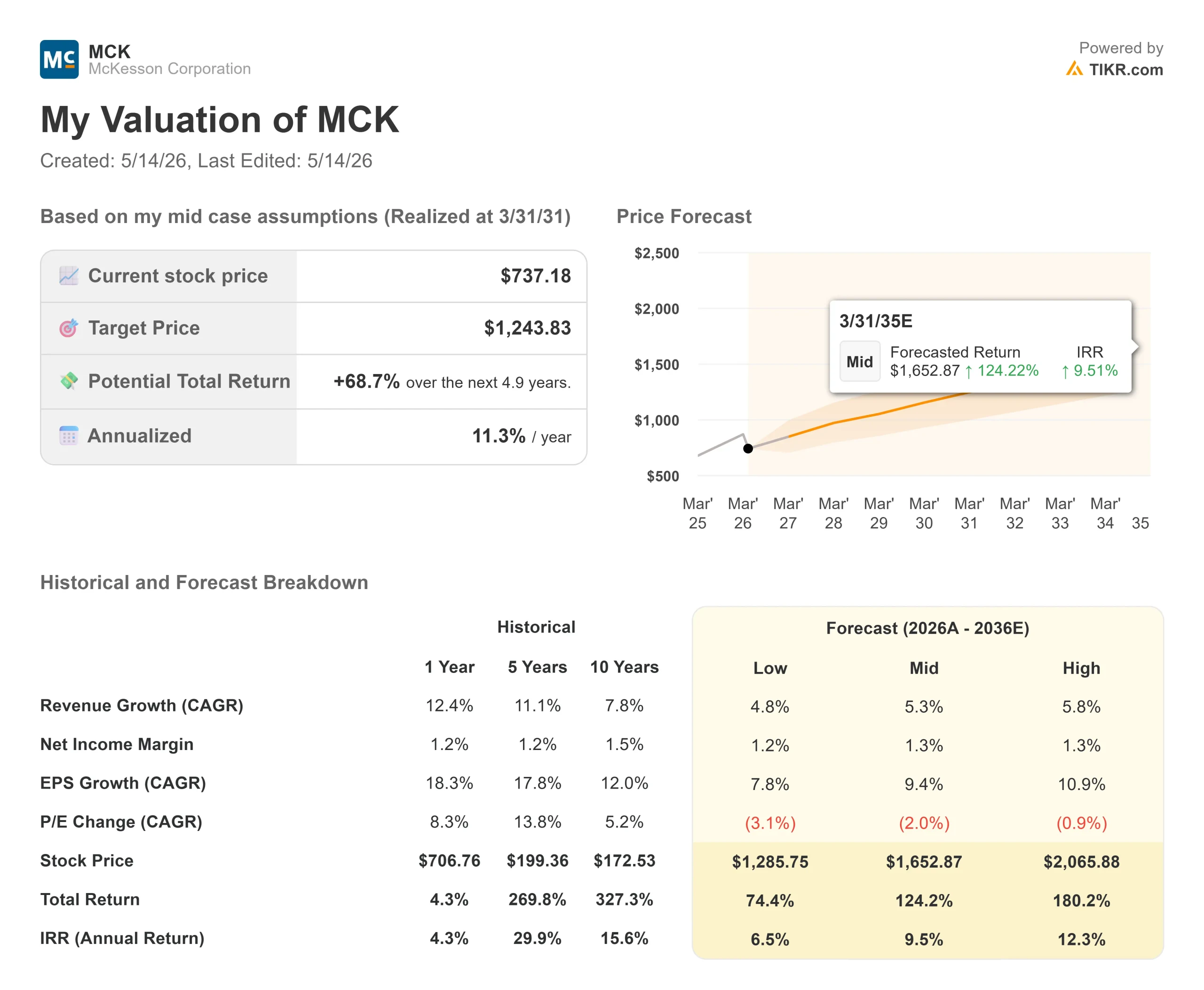

Wichtige Daten zur McKesson-Aktie

- Aktueller Kurs: $737,18

- Kursziel (Mitte): ~$1,244

- Straßenziel: ~$950

- Mögliche Gesamtrendite: ~69%

- Annualisierter IRR: ~11% / Jahr

- Gewinnreaktion: -2,47% (7. Mai 2026)

- Max Drawdown: 27,17% am 5/11/26

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien mit dem neuen Bewertungsmodell von TIKR haben könnten (es ist kostenlos) >>>

Was ist passiert?

McKesson Corporation (MCK) hat 26% von seinem 52-Wochen-Hoch von $999,00 verloren, und die Bärenstimmung hat sich seit Monaten aufgebaut. Der Absatz von GLP-1-Medikamenten verlangsamt sich. Die Preise für Markenarzneimittel sind rückläufig. Ein Umsatzrückgang am 7. Mai schien dies alles zu bestätigen. Die Aktie fiel am Tag der Veröffentlichung der Ergebnisse um 2,47 % und wurde dann wieder nach unten gezogen, als sektorweite Verkäufe MCK in einer einzigen Sitzung um etwa 7 % nach unten drückten, ebenso wie die Aktie des Konkurrenten Cencora (COR), die in der gleichen Bewegung um 17,2 % fiel.

Der Umsatz von 96,3 Mrd. USD verfehlte die Schätzungen der Analysten, die von 101,4 Mrd. USD ausgegangen waren, um mehr als 5 %. Diese Schlagzeile lässt sich in einer Woche nur schwer abschütteln.

Aber die Bärenfalle hat einen zentralen Fehler: Sie behandelt den Umsatz als Ersatz für den Gewinn. Bei McKesson bewegen sich diese beiden Zahlen nicht zusammen. CFO Britt Vitalone sprach dies auf der Bank of America Global Healthcare Conference am 12. Mai direkt an, und seine Erklärung ist wichtig.

Warum der Umsatzrückgang kein Gewinnrückgang war

Die Einnahmeausfälle stammen aus zwei Quellen: Sinkende Listenpreise der Hersteller, bekannt als WAC (Wholesale Acquisition Cost), für Markenmedikamente und eine Verlangsamung des GLP-1-Vertriebsvolumens im vierten Quartal des Geschäftsjahres. Beides drückte den Umsatz. Beides hat den Gewinn nicht beeinträchtigt.

Vitalone äußerte sich direkt: "Wir erhalten für die Dienstleistungen, die wir im Auftrag der Hersteller und ihrer Produkte erbringen, einen fairen Wert auf der Basis einer festen Gebühr für die Dienstleistung. Wenn sich also der WAC oder der Listenpreis ändert, hat das keine Auswirkungen auf uns."

Die Zahlen belegen dies. Im vierten Quartal konnte das nordamerikanische Pharmasegment die bereinigten Betriebsgewinnmargen sogar um 9 Basispunkte steigern, obwohl die WAC-Rückgänge den Umsatz beeinträchtigten. Drei von vier Segmenten erzielten im Quartal ein zweistelliges Wachstum des bereinigten Betriebsgewinns.

Die GLP-1-Geschichte ist ähnlich. McKesson verteilte im Geschäftsjahr 2026 GLP-1-Medikamente im Wert von rund 53 Milliarden US-Dollar, was einem Wachstum von mehr als 25 % für das Gesamtjahr entspricht. Das Wachstum verlangsamte sich im vierten Quartal auf über 20 %, und Vitalone räumte dies ein. Er wies aber auch darauf hin, dass orale GLP-1-Formulierungen jetzt als Zusatz zum gesamten Verschreibungsvolumen erscheinen und nicht als Ersatz für injizierbare Präparate, was den adressierbaren Markt vergrößert.

Der Gewinn für das Gesamtjahr war stark. Der bereinigte Betriebsgewinn wuchs um 15 % und der bereinigte Gewinn je Aktie stieg um 18 % auf 39,11 US-Dollar im Geschäftsjahr 2026. Allein das Segment Oncology and Multispecialty erzielte ein operatives Ergebnis von 1,149 Mrd. USD gegenüber 767 Mio. USD im Vorjahr, was einem Anstieg von rund 50 % entspricht, der auf die Akquisition von Plattformen in der Onkologie und der Augenheilkunde zurückzuführen ist. Die Prognose für das Geschäftsjahr 2027 sieht einen bereinigten Gewinn je Aktie von 43,80 bis 44,60 US-Dollar vor, eine weitere Steigerung von 12 bis 14 %, wobei jedes Kernsegment am oberen Ende der langfristigen Ziele von McKesson liegt.

Historische und zukünftige Schätzungen für McKesson-Aktien anzeigen (kostenlos!) >>>

Die Umgestaltung der Markt unterbewertet

Abgesehen von den Erträgen führt McKesson einen Portfolioumbau durch, der nicht im aktuellen Kurs enthalten ist.

Am 20. April kündigte McKesson eine endgültige Vereinbarung mit Apollo Funds über eine Investition in Höhe von 1,25 Mrd. $ in seinen Geschäftsbereich Medical-Surgical Solutions (MMS) an, womit das Unternehmen eine Minderheitsbeteiligung von etwa 13 % zu einer impliziten Bewertung von etwa 13 Mrd. $ erwirbt. McKesson behält die operative Kontrolle und die Mehrheitsbeteiligung. Die Transaktion ist eine Vorstufe zu einem geplanten Börsengang von MMS, der für die zweite Hälfte des Jahres 2027 erwartet wird.

Vitalone erläuterte die Vorarbeiten auf der BofA-Konferenz: MMS ist rechtlich und operativ getrennt, verfügt über geprüfte Carve-Out-Abschlüsse und hat nun eine unabhängige revolvierende Kreditfazilität und einen Term Loan A. Die Erfahrung von Apollo mit komplexen Carve-Outs kommt dem Unternehmen zugute. Die Bewertungsunsicherheit, die im vergangenen Jahr über MMS schwebte, hat einen öffentlichen Anker.

Was nach der Abspaltung bleibt, ist ein fokussiertes McKesson, das sich auf drei Plattformen konzentriert: Nordamerikanischer Pharmavertrieb, Onkologie und Multispezialität sowie Prescription Technology Solutions (RxTS). Das RxTS-Segment wird oft unterschätzt. Etwa 55 % der Einnahmen stammen aus der Logistik für Dritte, einem vertriebsähnlichen Geschäft, das weniger als 5 % zum Betriebsergebnis des Segments beiträgt. Der Rest der Vorabgenehmigungen, Erschwinglichkeitslösungen und Verweigerungsumwandlungstools ist technologiegetrieben, margenstärker und direkt mit dem Wachstum der Spezialpharmazeutika verbunden. McKesson hat seiner RxTS-Plattform allein im Geschäftsjahr 2026 mehr als 40 neue Programme hinzugefügt.

Auf der Kostenseite verwies Vitalone auf 293 Basispunkte operativer Hebelwirkung durch Automatisierung und KI: Bedarfsplanungstools, Ambient Scribe in Onkologiepraxen und Chatbots, die manuelle Callcenter-Workflows ersetzen. Er nannte dies "frühe Anfänge".

Ist die Furcht begründet?

Drei Sorgen treiben den Ausverkauf an. Auf jede gibt es eine direkte Antwort.

Die Verlangsamung von GLP-1 ist real, wird aber als Risiko überbewertet. Eine Verlangsamung des Wachstums von über 25 % auf über 20 % bei einer jährlichen Vertriebsbasis von 53 Mrd. USD ist keine bahnbrechende Entwicklung. Orale GLP-1-Formulierungen erweitern den Markt und verdrängen ihn nicht.

WAC-Preisrückgänge bei Markenmedikamenten wie STELARA schaden dem Umsatz, nicht aber dem Gewinn. Das Honorarmodell von McKesson hält seine Wirtschaftlichkeit durch Listenpreisänderungen aufrecht. Und anstatt den Übergang zu Biosimilars von der Seitenlinie aus zu beobachten, steigt McKesson mit seinem North Star Private-Label-Portfolio direkt in diesen Markt ein, angefangen mit Stimufend, einem Biosimilar für Neulasta.

Das Risiko der Abspaltung von MMS ist die größte berechtigte Sorge. Carve-outs sind komplex. Die Apollo-Investition beseitigt jedoch die Bewertungsunsicherheit, führt 1,25 Mrd. USD an Kapital zu und bringt einen Partner mit spezifischer Carve-out-Erfahrung ein. Das Ausführungsrisiko ist deutlich geringer als vor dem 20. April.

Was die Multiplikatoren zeigen: MCK wird jetzt mit 12,61x NTM EV/EBITDA und 16,65x NTM P/E gehandelt. Vor sechs Wochen, zum Quartalsende am 31. März, lagen die gleichen Multiplikatoren bei 15,20x bzw. 19,87x. Diese Art der Komprimierung bei einem Unternehmen, das nach wie vor ein zweistelliges EPS-Wachstum erwartet, bietet eine echte Bewertungsmöglichkeit.

Die Börse hat die Aktie noch nicht aufgegeben. Von 17 Analysten, die von TIKR beobachtet werden, stufen 11 MCK mit Kaufen ein, 4 mit Outperform und 2 mit Halten. Null stufen die Aktie mit Underperform oder Sell ein. Das durchschnittliche Kursziel liegt bei 949,73 $ und damit 29 % über dem heutigen Kurs. JP Morgan behielt die Übergewichtung bei, senkte jedoch das Kursziel auf $1.015 nach den Ergebnissen. Die Deutsche Bank bekräftigte Buy bei $875.

Sehen Sie, wie McKesson im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $737,18

- Kursziel (Mitte): ~$1,244

- Mögliche Gesamtrendite: ~69%

- Annualisierter IRR: ~11% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die McKesson-Aktie (kostenlos!) >>>

Das TIKR-Modell für den mittleren Fall deckt sich weitgehend mit den Konsensschätzungen und den langfristigen Zielen von McKesson selbst. Die beiden wichtigsten Umsatztreiber sind das Volumenwachstum bei Spezialpharmazeutika, Onkologieund GLP-1-Vertrieb sowie die Ausweitung der RxTS-Technologiedienstleistungen, die zusammen ein Umsatz-CAGR von rund 5 % bis März 2031 ermöglichen. Die CAGR des Gewinns pro Aktie liegt bei etwa 9 %, unterstützt durch eine Hebelwirkung bei den Betriebskosten und ein Aktienrückkaufprogramm, das die Anzahl der McKesson-Aktien über fünf Jahre um mehr als 23 % reduziert hat.

Der Margentreiber ist die durch die Automatisierung bedingte Hebelwirkung bei den Betriebskosten. Die Annahme einer mittleren Nettogewinnmarge von etwa 1,3 % entspricht der historischen Spanne von 1,2 % bis 1,4 % von McKesson und spiegelt die margenschwache, volumenstarke Struktur des Pharmahandels wider.

Das Hauptrisiko besteht darin, dass sich der GLP-1-Vertrieb stärker als erwartet verlangsamt, sei es aufgrund von Änderungen in der Medicare-Politik, einer schnelleren Einführung des Direktvertriebs an den Verbraucher oder von Preisänderungen der Hersteller, die die Kosten für den Service drücken.

Schlussfolgerung

Die These stützt sich auf eine Zahl: das bereinigte EPS für das Geschäftsjahr 2027. McKesson gab eine Prognose von 43,80 bis 44,60 $ ab, wobei der Mittelwert in etwa dem entspricht, was die Börse vor dem Ergebnisbericht erwartet hatte. Wenn das Unternehmen die Erwartungen erfüllt und die Konsistenz seiner Gewinnentwicklung darauf hindeutet, dass die Spanne erreichbar ist, dann sieht das 16,65-fache des voraussichtlichen Gewinns wie ein Abschlag für einen Qualitäts-Compounder aus, den der Markt vorübergehend falsch bewertet hat.

Der erste Prüfpunkt ist der Ergebnisbericht für das erste Quartal des Geschäftsjahres 2027, der derzeit um den 5. August 2026 erwartet wird. Achten Sie auf zwei Dinge: Der bereinigte Gewinn je Aktie muss den Prognosen entsprechen, und das GLP-1-Ausschüttungsvolumen muss über 20 % Wachstum liegen. Wenn beides zutrifft, hat der Abschlag von 26 % auf das 52-Wochen-Hoch einen klaren Weg zur Schließung. Wenn das Management die Spanne für den bereinigten Gewinn je Aktie senkt oder das GLP-1-Volumen deutlich unter 20 % fällt, wird der Bärenfall wirklich glaubwürdig.

Der Gewinntrend ist intakt. Die strategische Neuausrichtung verläuft nach Plan. Und 15 von 17 Analysten stufen die Aktie immer noch mit Kaufen oder Outperform ein. Die Angst könnte den Einstiegspunkt bilden.

Sollten Sie in McKesson investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie McKesson auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von McKesson zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie McKesson auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!