Wichtigste Erkenntnisse:

- Mastercard (MA) übertraf die Schätzungen für Q1 2026 mit einem bereinigten Gewinn je Aktie von 4,60 USD gegenüber dem Konsens von 4,40 USD und prognostizierte für das Gesamtjahr ein bereinigtes Nettoumsatzwachstum im niedrigen zweistelligen bis niedrigen zweistelligen Bereich.

- Das Unternehmen kündigte die Übernahme von BVNK an, einer Plattform, die Blockchain-basierte und traditionelle Fiat-Zahlungsinfrastrukturen verbindet und die Position von Mastercard im digitalen Zahlungsverkehr ausbaut.

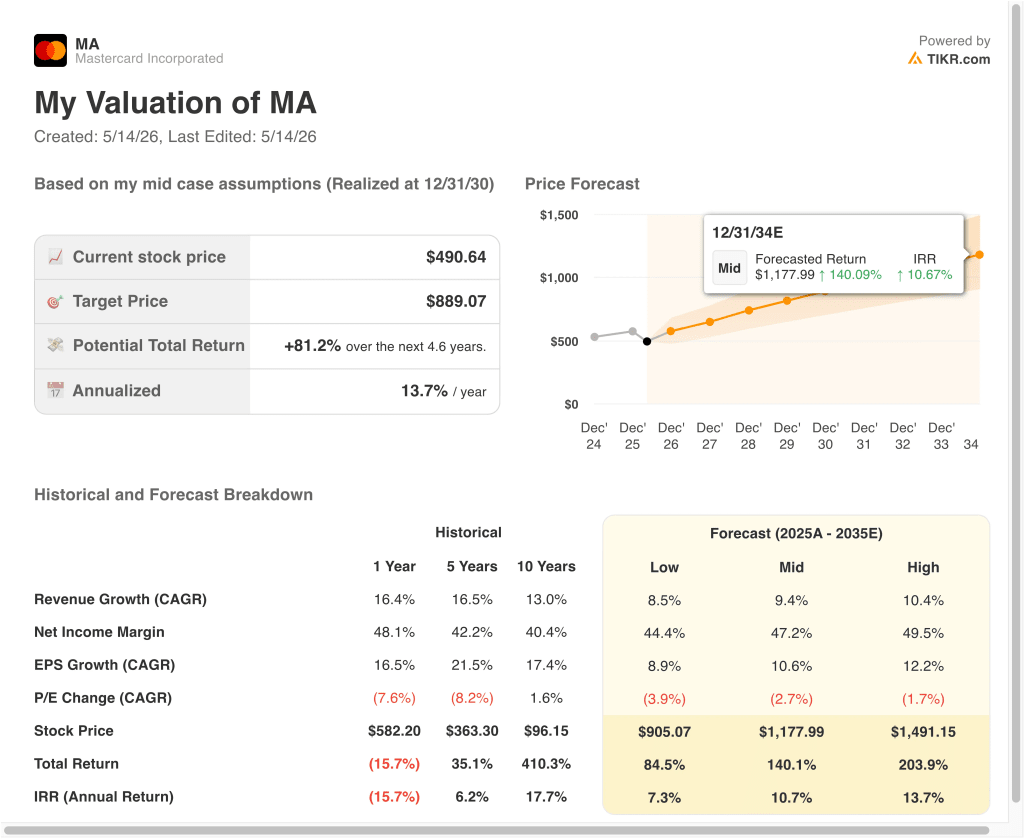

- Auf der Grundlage unserer Bewertungsannahmen könnte die MA-Aktie bis Dezember 2030 etwa 889 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von rund 81 % gegenüber dem heutigen Kurs von 491 $ und eine annualisierte Rendite von 13,7 % über die nächsten 4,6 Jahre.

Was ist passiert?

Mastercard Incorporated (MA) betreibt eines der beiden dominierenden Zahlungsnetzwerke der Welt, das elektronische Transaktionen zwischen Karteninhabern, kartenausgebenden Banken und Händlern weltweit ermöglicht. Die Aktie ist seit Jahresbeginn bis Mitte Mai 2026 um 12,6 % gesunken und hat sich damit trotz eines starken Gewinnquartals schlechter entwickelt als der breitere Markt.

Im ersten Quartal 2026 erzielte Mastercard einen bereinigten Gewinn je Aktie von 4,60 US-Dollar und übertraf damit den Analystenkonsens von 4,40 US-Dollar. Das Management prognostizierte für das Gesamtjahr ein bereinigtes Nettoumsatzwachstum im niedrigen zweistelligen bis niedrigen zehnstelligen Bereich, was einem Wachstum von etwa 12 % bis 13 % entspricht. Außerdem verzeichnete das Unternehmen im ersten Quartal einen Restrukturierungsaufwand in Höhe von 202 Millionen US-Dollar, der die laufende Optimierung der Belegschaft und der Kostenbasis widerspiegelt.

Mehrere strategische Entwicklungen formen die langfristige Positionierung von Mastercard neu. Das Unternehmen kündigte die Übernahme von BVNK an, einer Plattform, die Blockchain-basierte Zahlungsinfrastrukturen mit traditionellen Zahlungssystemen in Fiat-Währung verbindet.

Dies versetzt Mastercard in die Lage, Gebühreneinnahmen zu erzielen, wenn digitale Zahlungen auf der Kette zunehmen. Amazon führte außerdem eine Prime Business Card ein, die gemeinsam mit der U.S. Bank und Mastercard gebrandet ist, und erweiterte damit sein Netzwerk um eine Geschäftsbeziehung mit hohem Volumen.

Die britische Finanzaufsichtsbehörde Financial Conduct Authority hat jedoch im Mai 2026 eine wettbewerbsrechtliche Untersuchung der Vereinbarungen von Mastercard, Visa und PayPal über digitale Geldbörsen eingeleitet. Die Anleger preisen also neben der starken operativen Leistung auch ein gewisses regulatorisches Risiko ein.

Die Verbraucherausgaben sind im Großen und Ganzen stabil geblieben. CFO Sachin Mehra verwies in seinen jüngsten Kommentaren auf das anhaltende, stetige Wachstum in den Segmenten der wohlhabenden und der Massenkonsumenten. Die LTM-Bruttomarge von Mastercard liegt bei 100,0 % und die EBIT-Marge bei 59,5 %, was das hocheffiziente zweiseitige Netzwerkmodell widerspiegelt, bei dem die Plattform für jede Transaktion, die sie verarbeitet, eine Gebühr erhält.

Hier erfahren Sie, warum die Mastercard-Aktie mit dem Anstieg des weltweiten bargeldlosen Zahlungsvolumens und den Investitionen in die digitale Zahlungsinfrastruktur bedeutende Renditen erzielen könnte.

Was das Modell für die MA-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Mastercard-Aktie auf der Grundlage des globalen Zahlungsnetzwerk-Duopols, des wachsenden grenzüberschreitenden und digitalen Transaktionsvolumens und des hoch skalierbaren Geschäftsmodells mit Bruttomargen von nahezu 100 % analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 12,5 %, einer operativen Marge von 60,0 % und eines normalisierten KGV-Multiplikators von 24,2 prognostiziert das Modell, dass die Mastercard-Aktie von 491 $ auf rund 745 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 51,8 % bzw. einer annualisierten Rendite von 17,1 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die MA-Aktie verwendet:

1. Umsatzwachstum: 12,5%

Mastercard verzeichnete im vergangenen Jahr ein Umsatzwachstum von 16,4 % CAGR, und der 10-Jahres-CAGR liegt bei 13,0 %. Die weltweite Verbreitung des elektronischen Zahlungsverkehrs nimmt weiter zu, insbesondere in den Schwellenländern, in denen Bargeld noch immer dominiert. Und das grenzüberschreitende Transaktionsvolumen, das mit hohen Gebühren verbunden ist, hat sich seit dem Wegfall der pandemiebedingten Reisebeschränkungen stark erholt.

Basierend auf den Konsensschätzungen der Analysten haben wir eine Umsatzwachstumsprognose von 12,5 % verwendet, die ein etwas konservativeres Wachstum widerspiegelt, da die Marktdurchdringung in den Industrieländern reifer wird, während die Expansion in den wachstumsstarken Schwellenländern und in neuen vertikalen Bereichen des digitalen Zahlungsverkehrs fortgesetzt wird.

Der Konsens für die nächsten zwei Jahre mit einer CAGR von 12,8 % unterstützt diese Annahme ebenfalls, da sie sich eng an die jüngste und historische Entwicklung anlehnt.

2. Operative Margen: 60%

Die LTM-Betriebsmarge von Mastercard betrug ca. 58,4 %, und das Unternehmen lag in der Vergangenheit im oberen 50er bis unteren 60er Prozentbereich. Das Geschäftsmodell ist in hohem Maße skalierbar, da das wachsende Transaktionsvolumen nur minimale Grenzkosten für die Plattform verursacht. Die Restrukturierungskosten in Höhe von 202 Mio. USD im ersten Quartal 2026 haben jedoch zu kurzfristigen Kostenproblemen geführt.

Basierend auf den Konsensschätzungen der Analysten haben wir ein operatives Margenziel von 60,0 % verwendet, das die Entwicklung von Mastercard in Richtung des oberen Bereichs seiner historischen Margen widerspiegelt, da sich Effizienzinitiativen und Technologieinvestitionen auszahlen. Auch die strukturelle Verlagerung hin zu margenstärkeren digitalen Transaktionen unterstützt diesen Ausblick.

3. Exit P/E Multiple: 24,2x

Mastercard wird mit einem Forward-NTM-Kurs-Gewinn-Verhältnis von etwa 24,2x gehandelt und liegt damit unter seinem historischen Durchschnitt von etwa 30x bis 32x. Diese Verringerung des Multiplikators spiegelt die kurzfristige Vorsicht im Zusammenhang mit der Untersuchung der britischen FCA und die makroökonomische Sensibilität in Bezug auf die Entwicklung der Verbraucherausgaben wider. Die zugrundeliegenden Geschäftsgrundlagen bleiben jedoch stark.

Basierend auf den Konsensschätzungen der Analysten halten wir an einem 24,2-fachen Exit-KGV fest, was einen konservativ angesetzten Multiplikator im Vergleich zur historischen Spanne von Mastercard darstellt, der die aktuelle regulatorische und makroökonomische Unsicherheit berücksichtigt, ohne von einem Worst-Case-Ergebnis der Regulierung auszugehen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die MA-Aktie bis 2034 zeigen unterschiedliche Ergebnisse, die auf dem Wachstum des globalen Zahlungsvolumens, der Expansion des digitalen Zahlungsverkehrs und dem regulatorischen Umfeld basieren (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Regulatorischer Gegenwind und langsameres Wachstum in den Schwellenländern begrenzen Umsatz- und Margenwachstum → 7,3 % jährliche Rendite

- Mittlerer Fall: Stetiges globales Wachstum des bargeldlosen Zahlungsverkehrs und die vom BVNK vorangetriebene digitale Integration sorgen für konstante Erträge → 10,7 % jährliche Rendite

- Hoher Fall: Steigende grenzüberschreitende Volumina und erfolgreiche Gebührenerfassung bei digitalen Vermögenswerten sorgen für ein über dem Konsens liegendes Wachstum → 13,7 % Jahresrendite

In Zukunft wird die Mastercard-Aktie wahrscheinlich die Stimmung der Anleger in Bezug auf das Tempo der Digitalisierung des globalen Zahlungsverkehrs und das Ergebnis der FCA-Untersuchung im Vereinigten Königreich widerspiegeln.

Der Rückgang von 12,6 % seit Jahresbeginn hat die Bewertung im Vergleich zur jüngsten Vergangenheit attraktiver gemacht, und das kurzfristige Modell prognostiziert eine annualisierte Rendite von etwa 17,1 %. Die behördliche Untersuchung und die makroökonomische Ungewissheit sind jedoch reale Risiken, die Anleger im weiteren Verlauf der Entwicklung bis 2026 genau beobachten sollten.

Sehen Sie, was Analysten derzeit über die MA-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Mastercard investieren?

Die einzige Möglichkeit, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie MA auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie könneneine kostenlose Watchlist erstellen, um MAzusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie dieAktien auf TIKR Free→.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!