Wichtige Daten zur Gilead Sciences-Aktie

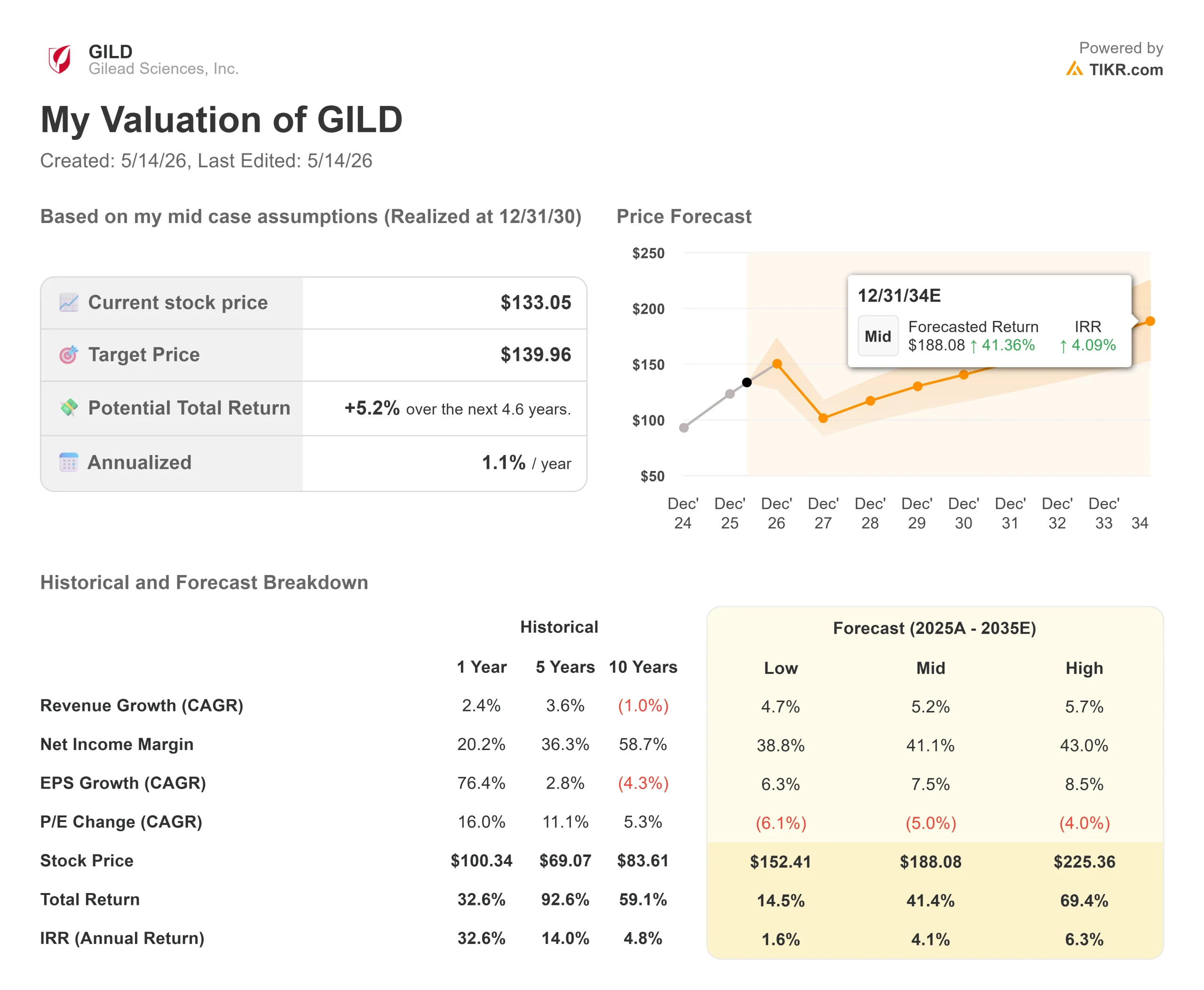

- Aktueller Kurs: $133,05

- Kursziel (Mitte): ~$140

- Straßenziel: ~$158

- Mögliche Gesamtrendite: ~5%

- Annualisierter IRR: ~1% / Jahr

- Gewinnreaktion: -2,04% (5/7/26)

- Max Drawdown: -18.00% (4/27/26)

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien mit dem neuen Bewertungsmodell von TIKR haben könnten (es ist kostenlos) >>>

Was ist passiert?

Gilead Sciences (GILD) übertraf am 7. Mai die Ergebnisse des 1. Quartals 2026 und musste trotzdem zusehen, wie die Aktie um 2,04 % fiel. Fünf Tage später trat Chief Commercial Officer Johanna Mercier auf der Bank of America Healthcare Conference auf die Bühne und lieferte etwas, was die Ergebnisveröffentlichung nicht konnte: einen detaillierten Blick auf die kommerziellen Mechanismen hinter drei Ereignissen, die vor dem 23. Dezember eintreffen und von denen jedes einzelne die Kursentwicklung dieser Aktie wesentlich verändern könnte.

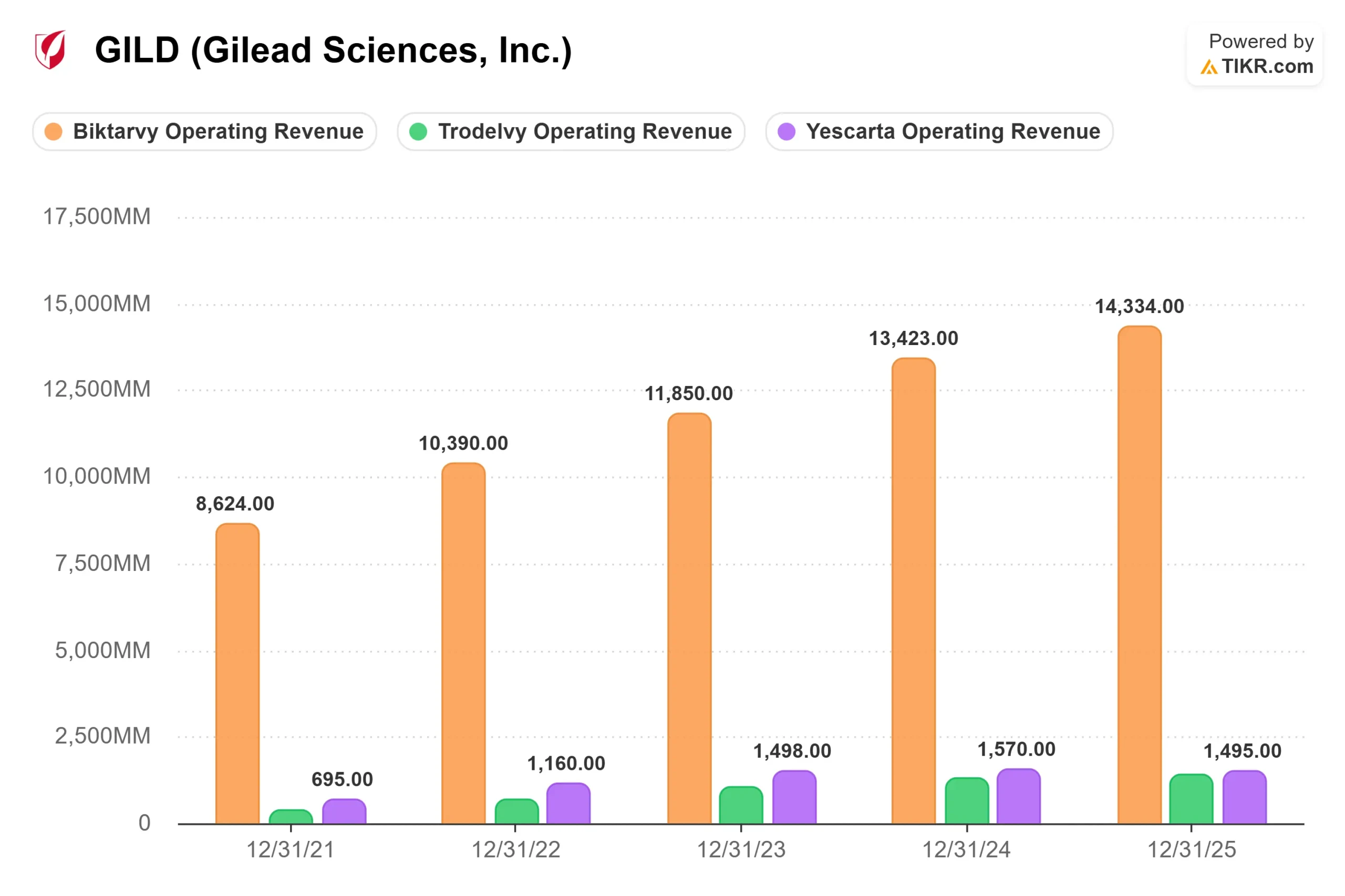

Das Basisgeschäft steht nicht zur Debatte. Biktarvy hält nach Merciers Ausführungen mehr als 52 % des US-Marktes für HIV-Behandlungen, die Onkologie-Franchise hat nach TIKR-Segmentdaten bereits einen Jahresumsatz von mehr als 3 Mrd. USD, und die Prognose für Yeztugo wurde gerade von 800 Mio. USD auf 1 Mrd. USD in seinem ersten vollen kommerziellen Jahr erhöht. Die Frage ist, was GILD wert ist, wenn man drei Katalysatoren für die zweite Jahreshälfte berücksichtigt, die der aktuelle Kurs von 133 $ nicht vollständig widerspiegelt.

Was die Konferenz enthüllte, was die Schlagzeilen über die Gewinne verpassten

In Bezug auf Yeztugo konzentrierte sich Mercier auf die Wiederholungsraten, d. h. den Anteil der Patienten, die zu ihrer zweiten Injektion zurückkehren: Wir sind wirklich ermutigt, wenn wir die Zahlen sehen, dass die Patienten zu ihrer zweiten Injektion zurückkehren", sagte sie und wies darauf hin, dass die Spezialapothekenpartner einen Monat vor der geplanten Wiederholungsdosis eines jeden Patienten mit der Kontaktaufnahme beginnen. Das ist wichtig, weil die langfristige These weit über das Jahr 2026 hinausgeht. Mercier geht davon aus, dass lang wirkende Injektionspräparate im Laufe der Zeit 60 bis 70 % des gesamten PrEP-Marktes (Präexpositionsprophylaxe, ein Präventionsprogramm für HIV-gefährdete Menschen) erobern werden.

Sie wies auch auf eine Erweiterung der Pipeline hin: eine einmal jährlich zu verabreichende Formulierung, die auf Bevölkerungsgruppen abzielt, die mit dem sechsmonatigen Produkt nicht effizient erreicht werden können, wie z. B. Strafvollzugsanstalten, Notaufnahmen und Universitätsgelände. Dies ist eine strukturelle Markterweiterung und keine Produktkannibalisierung.

Bei Trodelvy war nicht das Wachstum von 37 % im ersten Quartal gegenüber dem Vorjahr, das Gilead meldete, interessant. Es ging darum, warum sich dieses Wachstum beschleunigt hat. Das NCCN (National Comprehensive Cancer Network, dessen Richtlinien das Verschreibungsverhalten direkt beeinflussen) hat Anfang des Jahres Richtlinien der Kategorie 1 herausgegeben, der höchsten Evidenzstufe für die Erstbehandlung von metastasierendem dreifach negativem Brustkrebs (mTNBC, ein aggressiver Subtyp). Bereits vor der formellen Zulassung begannen Ärzte, Trodelvy in der Erstlinie zu verschreiben, was auch das Verschreibungsverhalten in der Zweitlinie verbesserte: "Viele Leute verwendeten in der Zweitlinie noch ältere Chemotherapien", sagte Mercier. "Was wir mit den Daten in der Erstlinie gesehen haben, ist, dass es alle nach vorne gebracht hat." Die formelle Zulassung in der Erstlinie wird für H2 2026 erwartet.

Das dritte Ereignis ist die FDA-Entscheidung zu Anito-Cel mit einem PDUFA-Termin am 23. Dezember 2026. Gilead schloss Ende April die 7,8 Milliarden Dollar teure Übernahme von Arcellx ab und übernahm damit die volle Kontrolle über anitocabtagene autoleucel (anito-cel, eine BCMA-gesteuerte CAR-T-Zelltherapie, die die Immunzellen eines Patienten so umprogrammiert, dass sie das Multiple Myelom angreifen). Der Antrag zielt auf die vierte Linie des rezidivierten oder refraktären multiplen Myeloms ab, was durch eine 96%ige Gesamtansprechrate in der Phase-2-Studie iMMagine1 belegt wird.

Merciers kommerzielles Detail ist das, was hervorsticht. Gilead wird bis zum Jahresende rund 200 zugelassene Behandlungszentren in Betrieb haben. Frühere CAR-T-Einführungen kamen mit etwa 25 % dieser Zahl auf den Markt. 200 ATCs sind die größte Markteinführung, die wir je bei einer Zelltherapie gesehen haben", sagte sie. Das Sicherheitsprofil von Anito-cel eignet sich auch für die ambulante Onkologie, in der die meisten Patienten mit Multiplem Myelom tatsächlich behandelt werden.

Historische und zukünftige Schätzungen für Gilead Sciences-Aktien anzeigen (kostenlos!) >>>

Ein 3,5-Milliarden-Dollar-Markt heute, eine 20-Milliarden-Dollar-Chance im Laufe der Zeit

Mercier äußerte sich direkt über die Startbahn von Anito-Cel. Der Markt für die vierte Linie des multiplen Myeloms liegt bei etwa 3,5 Milliarden Dollar, aber die Chance ist viel größer", sagte sie. Aufgrund des differenzierten Sicherheitsprofils von Anito-Cel zielt Gilead auf frühere Behandlungslinien in der Zweitlinie und schließlich in der Erstlinie ab, was sie als "einen viel größeren Markt mit einer adressierbaren Patientenpopulation von etwa 20 Milliarden Dollar" ansah.

Zur Veranschaulichung: Yescarta (Gileads bestehende CAR-T-Zell-Therapie für Lymphome) erwirtschaftete laut TIKR-Segmentdaten im Jahr 2025 1,495 Milliarden US-Dollar. Anito-cel wäre bei erfolgreicher Kommerzialisierung in früheren Linien der größte einzelne Wachstumstreiber in der Geschichte des Onkologie-Franchise.

Wie die Bewertung tatsächlich aussieht

Mit dem 28,71-fachen des NTM EV/EBITDA wird GILD mit einem deutlichen Aufschlag gegenüber dem 12,72-fachen von AbbVie und dem 10,49-fachen von Amgen gehandelt, wie die Daten der TIKR-Wettbewerber zeigen. Dieser Abstand ist jedoch größtenteils ein Artefakt der akquisitionsbedingten Kosten, die gleichzeitig in der Gewinn- und Verlustrechnung für 2026 anfallen. Der TIKR-Konsens geht davon aus, dass der freie Cashflow im Jahr 2027 bei etwa 13,3 Mrd. USD liegen wird, wenn diese Kosten wegfallen, was die Aktie zu einem normalisierten Multiplikator bringen würde, der viel näher an den Werten der Wettbewerber liegt, bevor einer der Katalysatoren zum Dreijahresende berücksichtigt wird.

Die Exklusivität von Biktarvy läuft bis 2036, und Mercier stellte fest, dass etwa 70 % der neu diagnostizierten HIV-Patienten, die eine Therapie beginnen, mit Biktarvy beginnen. Dieses Geschäft muss nicht wachsen, um den Ausbau der Pipeline zu finanzieren, sondern es muss halten. Und das tut es auch.

Von 32 Analysten mit aktiven Empfehlungen zu GILD bewerten 18 die Aktie mit Kaufen, 5 mit Outperform, 8 mit Halten, 1 mit Keine Meinung und keiner mit Verkaufen. Das durchschnittliche Street-Ziel von ca. $158 impliziert ein Aufwärtspotenzial von ca. 19 % gegenüber dem aktuellen Niveau - eine Lücke, die widerspiegelt, wie die Street bereits die Ausführung der Pipeline über das hinaus anrechnet, was das TIKR-Basismodell annimmt.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $133,05

- Kursziel (Mitte): ~$140

- Mögliche Gesamtrendite: ~5%

- Annualisierter IRR: ~1% / Jahr

Das Mid-Case-Modell von TIKR sieht ein Kursziel von ca. 140 $ bis zum 31. Dezember 2030 vor, wobei ein CAGR der Einnahmen von ca. 5 % und ein Anstieg der Nettogewinnspannen auf ca. 41 % zugrunde gelegt wird. Die beiden Umsatztreiber sind der Anstieg von Yeztugo PrEP und Trodelvys mTNBC-Erstlinienexpansion, die laut Mercier sowohl die adressierbare Patientenpopulation als auch die durchschnittliche Behandlungsdauer verdoppelt. Das Hauptrisiko ist ein negatives Anito-Cel-Ergebnis im Dezember, wodurch der wichtigste Katalysator für die Neubewertung des Jahres wegfallen würde.

Im mittleren Fall liegt die Gesamtrendite von den aktuellen Niveaus bei etwa 5 % bis zum 31.12.30, mit einer annualisierten Rendite von fast 1 %. Das mittlere Ziel von ~$158 impliziert, dass die Konsensmeinung bereits eine Ausführung über dem TIKR-Basisfall gutschreibt, so dass die FDA-Entscheidung vom 23. Dezember der deutlichste Test dafür ist, ob diese Prämie verdient ist.

Fazit

Die GILD-These für H2 2026 hängt vom 23. Dezember ab. Die Zulassung von Anito-Cel für die vierte Indikation, bei der bereits 200 ATCs in Betrieb sind, validiert die 7,8 Mrd. USD teure Übernahme von Arcellx und öffnet den Weg zu einem Markt, den Mercier als 20 Mrd. USD mit einer Erweiterung der Produktlinien beziffert. Ein vollständiges Antwortschreiben stellt die Neubewertung der Onkologie auf den Kopf.

Achten Sie zuerst auf die FDA-Entscheidung für Trodelvys mTNBC-Erstlinientherapie, da sie früher in H2 2026 eintrifft und ein Signal mit geringerem Risiko ist. Die Einstufung in die NCCN-Kategorie 1 hat bereits zu einer Belebung der Off-Label-Verschreibung geführt, so dass eine Zulassung eher eine Bestätigung der Umsetzung als eine Überraschung darstellt. Wenn beide Katalysatoren planmäßig eintreffen, verschiebt sich die Frage von der Frage, ob Gilead diversifizieren kann, zu der Frage, wie schnell sich der Umsatzmix ändert, und diese Frage ist wesentlich mehr wert, als der aktuelle Kurs von 133 $ impliziert.

Sollten Sie in Gilead Sciences investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Gilead Sciences auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Gilead Sciences zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Gilead Sciences auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!