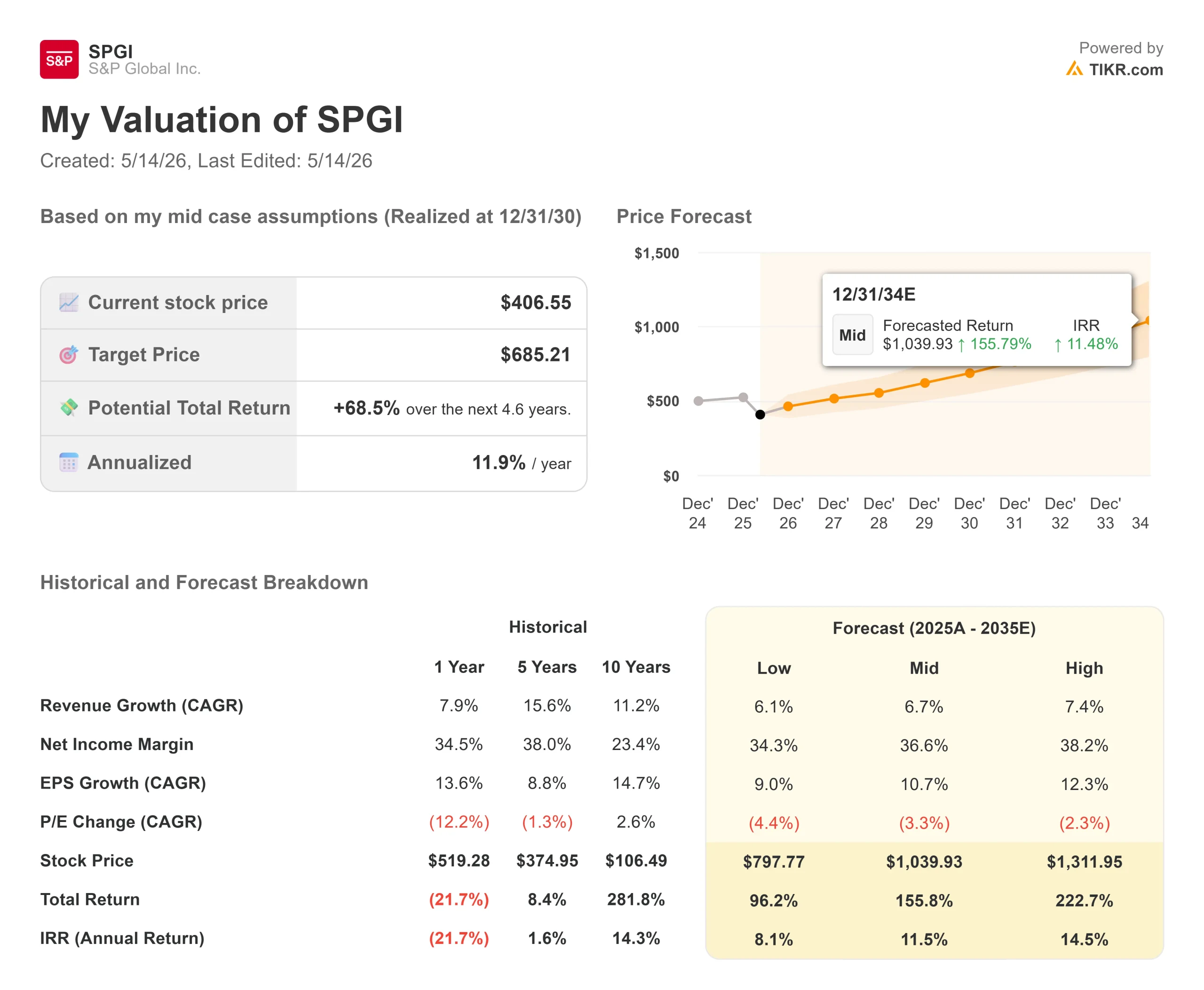

Kennzahlen zur S&P Global Aktie

- Aktueller Kurs: 406,55 $

- Kursziel (Mitte): ~$685

- Straßenziel: ~$534

- Mögliche Gesamtrendite: ~69%

- Annualisierter IRR: ~12% / Jahr

- Gewinnreaktion: (0,06%) am 28. April 2026

- Maximaler Drawdown: 30,73% am 11. Februar 2026

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien mit dem neuen Bewertungsmodell von TIKR haben könnten (es ist kostenlos) >>>

Was ist passiert?

S&P Global Inc. (SPGI) fiel am 13. Mai um 4,15 %, einen Tag nachdem die Mobility-Sparte des Unternehmens einen Investorentag in New York abgehalten hatte, auf dem die geplante Abspaltung von Mobility Global Inc. als unabhängiges öffentliches Unternehmen angekündigt wurde.

Diese Reaktion passt in das Muster des Jahres 2026 für diese Aktie. SPGI übertraf am 28. April die Umsatz- und Gewinnschätzungen für das erste Quartal 2026, und die Aktie bewegte sich kaum. Davor stürzte sie von ihrem Höchststand am 11. Februar um 30,73 % ab, nachdem die Prognosen für 2026 unter den Erwartungen der Analysten lagen. Jetzt liegt die Aktie bei 406,55 $, ein Minus von 22 % im bisherigen Jahresverlauf und mehr als 30 % unter ihrem 52-Wochen-Hoch von 579,05 $. 23 von 25 Analysten, die das Unternehmen abdecken, stufen die Aktie mit "Buy" oder "Outperform" ein, und das durchschnittliche Kursziel liegt bei 534 $, also etwa 31 % über dem aktuellen Kurs.

Die Frage ist einfach: Handelt es sich um ein grundlegend geschädigtes Unternehmen, oder liegt der Markt falsch? Die Daten des Investorentags deuten auf Letzteres hin.

Was der Markt verkauft hat, und warum er es wahrscheinlich nicht hätte tun sollen

Der Investorentag am 12. Mai war kein Hype-Event. Der designierte CFO von Mobility Global, Matt Calderone, präsentierte ein Unternehmen mit einem Jahresumsatz von 1,75 Milliarden US-Dollar, bereinigten EBITDA-Margen im Bereich von 40 % und einem Anteil der Abonnementeinnahmen von über 80 % am Gesamtumsatz. Der Geschäftsbereich strebt an, jährlich 75 % oder mehr des freien Cashflows an die Aktionäre zurückzugeben, mit einem mittelfristigen organischen Wachstumsziel von 7,5 % bis 10 % pro Jahr.

Der Bereich Mobilität wird nicht ausgegliedert, weil er schwach ist. Es wird ausgegliedert, weil es stark genug ist, um allein zu bestehen. Nach der Abspaltung wird S&P Global zu einem schlankeren Unternehmen mit vier Segmenten, die in den Bereichen Ratings, Market Intelligence, Commodity Insights und Indizes verankert sind. Der Ausverkauf vom 13. Mai scheint ein Zeichen dafür zu sein, dass sich die Händler nach dem Ausbruch des Katalysators zurückzogen, und kein Urteil über die Fundamentaldaten.

Der CARFAX-Graben wird von den Anlegern unterbewertet

CARFAX, das 65 % des Umsatzes von Mobility ausmacht, verfügt über 38 Milliarden Fahrzeugdatensätze, die von 177.000 Datenanbietern stammen, und fügt täglich 6 Millionen neue Datensätze hinzu. Der Fahrzeughistorienbericht wird jeden Monat mehr als 25 Millionen Mal aufgerufen. Mit der CarCare-App verwalten 53 Millionen Verbraucher in den USA und Kanada aktiv ihre Fahrzeuge.

Scott Fredericks, Präsident von CARFAX, erklärte, warum dies schwer zu kopieren ist: "Es ist eine Beziehung für Beziehung, Shop für Shop, Händler für Händler, Polizeibehörde für Polizeibehörde, eine Grundwahrheit, die über 40 Jahre aufgebaut wurde. Viel Glück beim Versuch, das zu kopieren."

Das Ergebnis ist, dass 90 % der Einnahmen von Mobility aus diesem proprietären Datenbestand stammen. Die Umstellungskosten sind strukturell bedingt. Ein Erstausrüster, der die Prognosetools von Mobility nutzt, kann nicht einfach migrieren, ohne jahrelange historische Entscheidungen zu revidieren. Ein Händler, der CARFAX in seinem Ausstellungsraum ausstellt, hat keinen Anreiz, eine Marke zu ersetzen, nach der die Kunden bereits mit Namen fragen.

Das B2B-Segment, das die verbleibenden 35 % des Mobility-Umsatzes ausmacht, erwirtschaftet mit 82 % Abonnementumsatz jährlich 600 Mio. US-Dollar und deckt alle 40 der 40 weltweit führenden OEMs ab. Joe LaFeir, Präsident von Mobility Business Solutions, formulierte die Gelegenheit klar und deutlich: "Wir haben die 50 %-Marke bei den Produkten, die wir diesen 40 verkaufen können, noch nicht erreicht" - das ist eine Cross-Sell-Geschichte, keine Sättigungsgeschichte.

Historische und zukünftige Schätzungen für S&P Global-Aktien anzeigen (kostenlos!) >>>

Der Post-Spin SPGI: Vier Geschäftsbereiche mit Abschlägen

Nach Abschluss der Abspaltung Mitte 2026 wird das Portfolio von S&P Global aus vier Segmenten bestehen, die im Jahr 2025 zusammen einen Umsatz von rund 13,8 Milliarden US-Dollar erwirtschafteten:

- Ratings: 4,72 Mrd. $, operative Marge über 60 %, das dominierende globale Kreditrating-Franchise

- Market Intelligence: 4,92 Mrd. USD, abonnementbasierte Daten und Analysetools, die in institutionelle Arbeitsabläufe eingebettet sind

- Commodity Insights: 2,30 Mrd. US-Dollar, Benchmark-Preise und Analysen für Energie- und Rohstoffmärkte

- Indizes: 1,85 Milliarden US-Dollar, vermögensabhängige Gebühren aus dem Betrieb des S&P 500 und anderer wichtiger Benchmarks

Am 28. April meldete S&P Global für das erste Quartal 2026 einen Umsatz von 4,17 Milliarden US-Dollar, ein Plus von 10 % gegenüber dem Vorjahr, ein organisches Wachstum bei konstanten Wechselkursen von 9 %, eine operative Marge von 51,8 % und ein bereinigtes verwässertes Ergebnis je Aktie von 4,97 US-Dollar, eine Steigerung von 14 % gegenüber dem Vorjahr. CEO Martina Cheung bestätigte, dass das Unternehmen erwartet, im Jahr 2026 mindestens 100 % des bereinigten freien Cashflows an die Aktionäre zurückzugeben.

Der Markt hat die Abspaltung als einen Überhang behandelt. Nach Abschluss der Transaktion wird SPGI mit dem 15,83-fachen des NTM EV/EBITDA gehandelt werden, ein Abschlag gegenüber Moody's Corporation (MCO) mit dem 18,74-fachen und CME Group (CME) mit dem 22,01-fachen gemäß den Daten von TIKRs Competitors. Der Abstand zu Moody's beträgt fast 3 Umdrehungen, obwohl beide zu den beiden größten Ratingagenturen weltweit gehören und vergleichbare Abonnementpreise und Margen aufweisen. SPGI erwirtschaftet außerdem jährlich rund 5,3 Mrd. $ an nachlaufendem freiem Cashflow, wobei 23 von 25 Analysten einen Wert von 534 $ oder mehr angeben.

Zwei Befürchtungen, und warum die Daten zurückdrängen

Zwei Befürchtungen haben SPGI das ganze Jahr 2026 über unter Druck gesetzt.

Die erste ist die Verfehlung der Prognose. Im Februar prognostizierte das Management für 2026 ein bereinigtes EPS von $19,40 bis $19,65 und lag damit unter dem Konsens von $19,96, was einen Rückgang von 17% an einem einzigen Tag vorbörslich auslöste, der den maximalen Drawdown von 30,73% begründete. Q1 2026 gab darauf eine direkte Antwort: Das bereinigte Ergebnis je Aktie lag bei 4,97 $ gegenüber dem Konsens von 4,82 $, was einer Steigerung von 3,18 % entspricht, wobei der Umsatz um 2,43 % übertroffen wurde. Ein Zurücksetzen der Prognosen bedeutet nicht, dass man eine Flugbahn definiert.

Die zweite Sorge ist die KI-Disruption. Die Befürchtung ist, dass KI-Tools die Nachfrage nach den Datenprodukten von SPGI erodieren, insbesondere im Bereich Market Intelligence. Jeremy Morehouse, Leiter des Bereichs KI bei Mobility Global, brachte auf dem Investorentag das Gegenargument vor: "KI ersetzt nicht den Bedarf für ein Unternehmen wie unseres. Sie erhöht ihn sogar noch, denn all die Leute auf dieser Folie können keine öffentlichen KI-Modelle für ihre Entscheidungen verwenden. Öffentliche KI-Modelle werden auf öffentlichen Daten trainiert... Wir verfügen über entscheidungsrelevante Daten, Daten auf VIN-Ebene und globale Daten, die es uns ermöglichen, unseren Kunden diese Dienste auf eine vertrauenswürdige Art und Weise anzubieten, die öffentliche KI nicht leisten kann."

Diese Logik gilt auch für das Kerngeschäft von SPGI. Kreditratings, Benchmark-Indizes und Rohstoffpreisbewertungen sind keine Produkte, die von KI nachgebildet werden. Sie werden immer wertvoller, da KI-Workflows validierte, nachvollziehbare Daten benötigen, um zuverlässig zu funktionieren.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $406,55

- Kursziel (Mitte): ~$685

- Mögliche Gesamtrendite: ~69%

- Annualisierter IRR: ~12% / Jahr

Hinweis: Dieses Modell wurde auf der Grundlage von SPGI in seiner derzeitigen Zusammensetzung, einschließlich des Mobilitätssegments, erstellt. Nach der Ausgliederung werden die Finanzdaten von SPGI nur noch die vier verbleibenden Segmente widerspiegeln. Betrachten Sie das Modell als einen Richtungskontext für das Kerngeschäft.

Der Mid-Case geht von einer Umsatzwachstumsrate von ca. 7 % bis 2030 aus, was der vom Management prognostizierten Spanne von 6-8 % organischem Wachstum entspricht. Die beiden Haupteinnahmequellen sind Ratings, die von der zunehmenden Fälligkeit von Schuldtiteln und der Normalisierung der Emissionstätigkeit profitieren, und Indizes, bei denen die vermögensabhängigen Gebühren mit dem Anstieg des Aktienmarktes und den anhaltenden Zuflüssen von ETFs steigen.

Der Margentreiber ist die operative Hebelwirkung über die gesamte Abonnentenbasis. Die EBITDA-Marge von SPGI lag im Jahr 2025 bei 51,1 %, wobei das Modell bis 2030 eine Ausweitung auf 53 % prognostiziert. Das Hauptrisiko ist eine anhaltende Kontraktion des Kreditmarktes, die die Emissionstätigkeit unterdrückt und die Einnahmen aus den Ratings direkt beeinträchtigt. Der niedrige Fall impliziert eine annualisierte Rendite von etwa 8 % bis 2030. Der hohe Fall impliziert eine annualisierte Rendite von ca. 14,5 %. Mit dem 15,83-fachen NTM-EV/EBITDA und dem 20,05-fachen NTM-Kurs-Gewinn-Verhältnis ist die Aktie nicht perfekt bewertet.

Fazit

Die Abspaltung wird Mitte 2026 abgeschlossen. Das ist das Ereignis, das es zu beobachten gilt. Wenn Mobility Global unabhängig wird, verschwindet der Überhang, und das verbleibende SPGI-Portfolio, das im ersten Quartal 2026 eine operative Marge von 51,8 % und ein Umsatzwachstum von 10 % verzeichnete, wird nach seinen eigenen Bedingungen beurteilt.

Achten Sie auf einen sauberen, pünktlichen Abschluss. Eine erfolgreiche Abspaltung beseitigt die größte Ursache für die Ängste der Anleger und ermöglicht eine mehrfache Neubewertung des schlankeren Kerngeschäfts. Eine Verzögerung vergrößert die Unsicherheit. Dreiundzwanzig von 25 Analysten erwarten bereits das positive Szenario. Das TIKR-Modell prognostiziert eine Gesamtrendite von rund 69 % bis 2030 bei den aktuellen Kursen.

Sollten Sie in S&P Global investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie S&P Global auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um S&P Global zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie S&P Global auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!