Die wichtigsten Erkenntnisse:

- Duolingo (DUOL) meldete für das erste Quartal 2026 einen Umsatz von 292 Millionen US-Dollar, was einem Anstieg von 27 % gegenüber dem Vorjahr entspricht. Der Nettogewinn stieg um 24 % auf 43,5 Millionen US-Dollar, aber das Unternehmen behielt seine Jahresumsatzprognose bei, anstatt sie zu erhöhen.

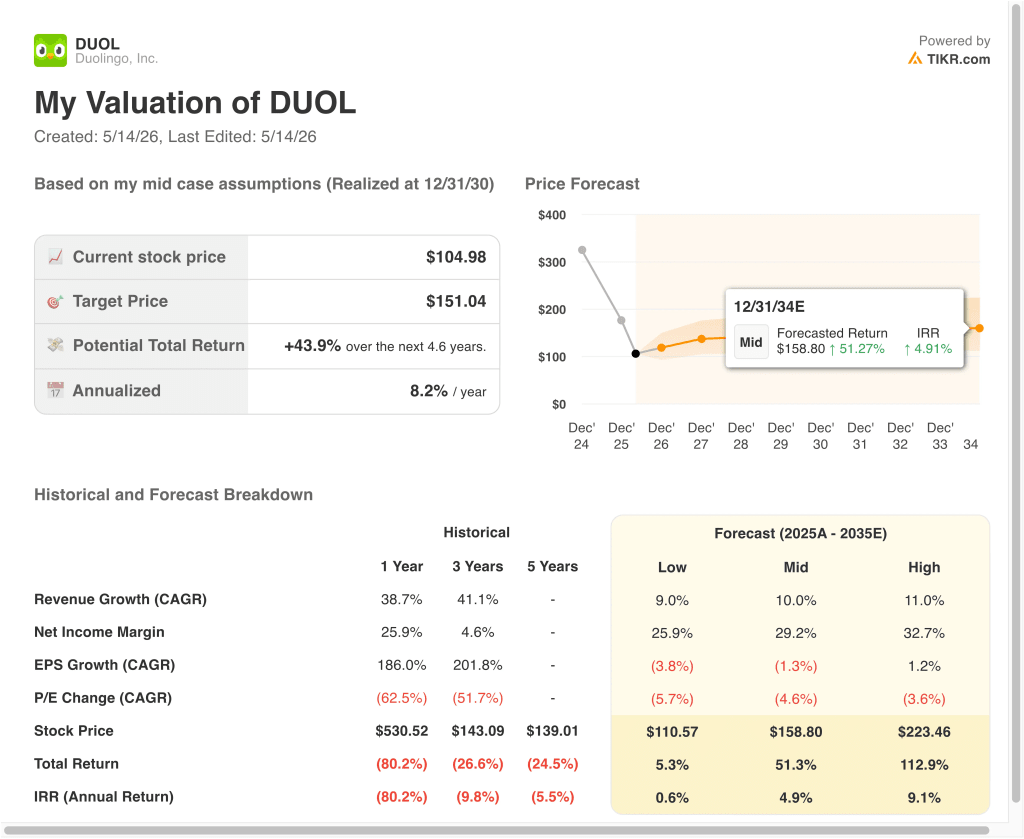

- Die Aktie ist von ihrem 52-Wochen-Hoch von 541 $ um ca. 80 % auf etwa 105 $ gesunken, und Argus Research stufte sie im März 2026 auf "Halten" herab.

- Auf der Grundlage unserer Bewertungsannahmen könnte die DUOL-Aktie bis Dezember 2030 etwa 151 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von rund 44 % gegenüber dem heutigen Kurs von 105 $ und eine annualisierte Rendite von 8,2 % über die nächsten 4,6 Jahre.

Was ist passiert?

Duolingo, Inc. (DUOL) ist die weltweit am häufigsten heruntergeladene Sprachlern-App, die über ein Freemium-Modell spielerische Lektionen in über 40 Sprachen anbietet. Das Unternehmen meldete für das erste Quartal 2026 einen Umsatz von 292 Millionen US-Dollar, ein Plus von 27 % im Vergleich zum Vorjahr, und einen Nettogewinn von 43,5 Millionen US-Dollar, ein Plus von 24 %. Die Aktie ist jedoch von ihrem 52-Wochen-Hoch von 541 $ um 80 % auf etwa 105 $ Mitte Mai 2026 gefallen.

Das Freemium-Modell von Duolingo bedeutet, dass die meisten Nutzer die App kostenlos nutzen. Ein kleineres zahlendes Segment abonniert Duolingo Plus für ein werbefreies Erlebnis und erweiterte Funktionen, und eine Premiumstufe namens Duolingo Max bietet KI-gestützte Konversationsübungen. Das Umsatzwachstum hängt also direkt davon ab, ob es gelingt, kostenlose Nutzer in zahlende Abonnenten umzuwandeln und diese zahlende Basis im Laufe der Zeit zu erweitern.

Argus Research stufte die Aktie im März 2026 auf "Halten" herab, was die Sorge um eine nachlassende Wachstumsdynamik widerspiegelt. Das aktuelle Konsenskursziel von 104 $ liegt knapp unter dem aktuellen Kurs von 105 $, was darauf hindeutet, dass die meisten Analysten die Aktie auf diesem Niveau als ungefähr fair bewertet ansehen. Das Unternehmen verfügt jedoch über Nettobarmittel in Höhe von ca. 1,16 Mrd. US-Dollar, was eine starke finanzielle Stabilität ohne Schuldenlast bedeutet.

Duolingos KI-gestütztes Duolingo Max-Tier stellt die nächste Wachstumsgrenze dar, aber die Akzeptanz und Monetarisierung der KI-Funktionen befinden sich noch im Anfangsstadium. Die LTM-Bruttomarge von 72,7 % und die EBIT-Marge von 14,8 % zeigen, dass das Unternehmen profitabel und operativ solide ist.

Die vorwärts gerichtete Zwei-Jahres-CAGR für den Gewinn pro Aktie ist jedoch negativ, was die kurzfristige Belastung durch erhöhte KI-Entwicklungsinvestitionen widerspiegelt. Und die zweijährige CAGR für den Umsatz von 15,1 % ist solide, aber nicht mehr außergewöhnlich im Vergleich zu den Premium-Multiples, die die Aktie einst aufwies.

Deshalb könnte die Duolingo-Aktie von diesem Niveau aus kurzfristig bescheidene Renditen bieten, aber langfristig sollten Anleger das begrenzte Aufwärtspotenzial, das das erweiterte Modell impliziert, mit Vorsicht genießen.

Was das Modell über die DUOL-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Duolingo-Aktie auf der Grundlage der führenden globalen Sprachlernplattform, der zunehmenden KI-gestützten Produktfunktionen und der steigenden Rentabilität des Freemium-Monetarisierungsmodells im Laufe der Zeit analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 14,1 %, einer operativen Marge von 10,7 % und eines normalisierten KGV-Multiplikators von 15,4 prognostiziert das Modell, dass die Duolingo-Aktie von 105 $ auf etwa 142 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 35 % bzw. einer annualisierten Rendite von 12 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die DUOL-Aktie verwendet:

1. Umsatzwachstum: 14,1%

Die einjährige CAGR für die Einnahmen von Duolingo lag bei 38,7 % und die dreijährige CAGR bei 41,1 %. Aber das Unternehmen signalisiert jetzt einen moderateren Wachstumskurs, indem es der Nutzerbindung Vorrang vor kurzfristiger Monetarisierung einräumt. Im ersten Quartal 2026 stieg der Umsatz um 27 % im Vergleich zum Vorjahr, was zwar gut ist, aber unter dem historischen Tempo des Unternehmens liegt.

Basierend auf den Konsensschätzungen der Analysten haben wir eine Umsatzwachstumsprognose von 14,1 % verwendet, was einen realistischen Weg darstellt, da die Nutzerbasis von Duolingo reifer wird und das Unternehmen mit härteren Jahresvergleichen konfrontiert ist.

Diese Rate stimmt auch mit der zweijährigen CAGR von 15,1 % überein, was darauf hindeutet, dass die Annahme von 14,1 % mit den breiteren Erwartungen der Analysten für das Unternehmen übereinstimmt.

2. Operative Margen: 10.7%

Die LTM-EBIT-Marge von Duolingo betrug ca. 8,4 % und spiegelt das profitable, aber investitionsintensive Geschäft wider. Die Bruttomarge von 72,7 % bietet eine gesunde Grundlage für künftige Margenverbesserungen, da die operative Hebelwirkung einsetzt. Das Unternehmen gibt jedoch viel Geld für die Entwicklung von KI-Funktionen und die Nutzerakquise aus.

Basierend auf den Konsensschätzungen der Analysten haben wir ein Ziel von 10,7 % für die operative Marge verwendet, was eine bescheidene Verbesserung widerspiegelt, da KI-Investitionen eine höherwertige Monetarisierung generieren und das Unternehmen eine größere Hebelwirkung auf seine Fixkostenbasis erzielt.

Und dieses Niveau der Margenverbesserung scheint in den nächsten Jahren erreichbar zu sein, ohne dass aggressive Monetarisierungsänderungen erforderlich sind, die das Engagement der Nutzer beeinträchtigen könnten.

3. Exit P/E Multiple: 15.4x

Duolingo wird derzeit mit einem Forward-NTM-Kurs-Gewinn-Verhältnis von etwa 15,4x gehandelt und liegt damit dramatisch unter dem historischen Bereich von 36x bis 87x. Diese Komprimierung des Multiplikators spiegelt die starke Verlangsamung der Wachstumserwartungen und die allgemeine Korrektur der Bewertungen im Bereich der Unterhaltungselektronik wider. Und das Konsensziel von 104 $ deutet darauf hin, dass die Analysten keine nennenswerte Erholung in naher Zukunft einpreisen.

Basierend auf den Konsensschätzungen der Analysten haben wir einen Exit-Multiplikator von 15,4x beibehalten, wobei wir anerkennen, dass dieses erheblich komprimierte KGV einen fairen Wert darstellen könnte, wenn das Wachstum gedämpft bleibt, aber auch einen erheblichen Abschlag bedeuten könnte, wenn sich die KI-Produktmonetarisierung des Unternehmens wieder deutlich beschleunigt.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die DUOL-Aktie bis 2034 zeigen unterschiedliche Ergebnisse auf der Grundlage des Abonnentenwachstums, der Monetarisierung von KI-Produkten und der weltweiten Nachfrage nach Sprachlernprodukten (dies sind Schätzungen, keine garantierten Erträge):

- Low Case: Das Abonnentenwachstum stagniert und die KI-Investitionen führen nicht zu einer sinnvollen Umsatzmonetarisierung → 0,6 % jährliche Rendite

- Mittlerer Fall: Stetiges Abonnentenwachstum und moderater Beitrag von KI-Produkten unterstützen eine allmähliche Umsatz- und Gewinnsteigerung → 4,9 % jährliche Rendite

- Hoher Fall: KI-gestützte Funktionen führen zu einer erfolgreichen Monetarisierung und beschleunigen das Umsatzwachstum und die Margenausweitung → 9,1 % jährliche Renditen

Für die Zukunft sieht sich die Duolingo-Aktie mit einem nuancierten Setup konfrontiert, da das kurzfristige Modell attraktive Renditen von rund 12 % pro Jahr prognostiziert, das langfristige Szenariomodell jedoch ein sehr begrenztes Aufwärtspotenzial bis 2034 impliziert.

Der 80-prozentige Rückgang der Aktie seit ihrem Höchststand hat einen wesentlich günstigeren Einstiegszeitpunkt auf kurzfristiger Basis geschaffen. Anleger sollten jedoch genau beobachten, ob die KI-Funktionen des Unternehmens das Wachstum über den derzeitigen Trend von 14 % bis 15 % hinaus wieder ankurbeln können, da dies die Variable ist, die in diesem Modell den mittleren Fall am stärksten vom hohen Fall trennt.

Sehen Sie, was Analysten derzeit über die DUOL-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Duolingo investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie DUOL auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie könneneine kostenlose Watchlist erstellen, um DUOLzusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie dieAktien auf TIKR Free→.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!