Kennzahlen zur Regeneron-Aktie

- Aktueller Kurs: $716.80

- Kursziel (Mittelwert): ~$875

- Kursziel (Mitte): ~$1,184

- Mögliche Gesamtrendite (Mittel): ~65%

- Annualisierter IRR (Mittel): ~11% / Jahr

- Q1 2026 Gewinnreaktion: +3.02% (4/29/26)

- Max Drawdown: -21.43% (6/5/25)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Regeneron Pharmaceuticals (REGN) präsentierte sich am 12. Mai auf der Bank of America Global Healthcare Conference, mit Ryan Crowe, Senior Vice President of Investor Relations, und Marion McCourt, Executive Vice President of Commercial, auf der Bühne. Sie sprachen drei Dinge an, auf die die Anleger gewartet haben: welche Produkte unter die neue Most Favored Nation-Preisvereinbarung fallen, wie sich EYLEA HD gegen die Biosimilar-Konkurrenz behauptet und wie nah die Melanom-Messung von Fianlimab tatsächlich ist.

Die Aktie liegt bei 716,80 $, etwa 7 % unter ihrem Schlusskurs von 771,87 $ am Ende des Jahres 2025 und etwa 105 $ unter ihrem 52-Wochen-Hoch von 821,11 $. Die Hauptdebatte dreht sich darum, ob der MFN-Deal eine Preisobergrenze für DUPIXENT, den größten Umsatzträger von Regeneron, schafft, oder ob die Offenlegungen des Managements auf dieser Konferenz diesen Überhang klären und beseitigen. Die Antwort von Crowe beruht auf einem strukturellen Detail, das der Markt weitgehend übersehen hat.

Der MFN-Deal: Was ist drin, was ist raus?

Die wichtigste Information auf der Konferenz war der Produktumfang des MFN-Abkommens von Regeneron mit der US-Regierung. Crowe erläuterte, dass sich die Vereinbarung auf Produkte bezieht, die Regeneron in den USA vollständig gehören. Im Gegenzug erhält das Unternehmen Befreiung von künftigen staatlichen Preisvorgaben und Zollschutz bis mindestens Januar 2029.

EYLEA und EYLEA HD sind in den USA vollständig im Besitz von Regeneron und fallen unter die Vereinbarung. DUPIXENT, das gemeinsam mit Sanofi vermarktet wird, fällt nicht darunter. Crowe war aufgrund von Vertraulichkeitsverpflichtungen vorsichtig mit der Nennung spezifischer Produkte, aber seine Formulierung war eindeutig: "EYLEA und EYLEA HD gehören uns in den USA vollständig, aber DUPIXENT gehört uns in den USA nicht vollständig."

Für Anleger, die REGN aus Angst vor kurzfristigen staatlichen Preisobergrenzen für DUPIXENT abwerten, ist diese Unterscheidung von Bedeutung. McCourt zufolge erwirtschaftet DUPIXENT weltweit einen Jahresumsatz von etwa 20 Milliarden US-Dollar. Jegliche künftige Preisbeschränkung für dieses Produkt erfordert eine separate Verhandlung mit Sanofi und nicht mit dem Unternehmen, das Regeneron bereits unterzeichnet hat.

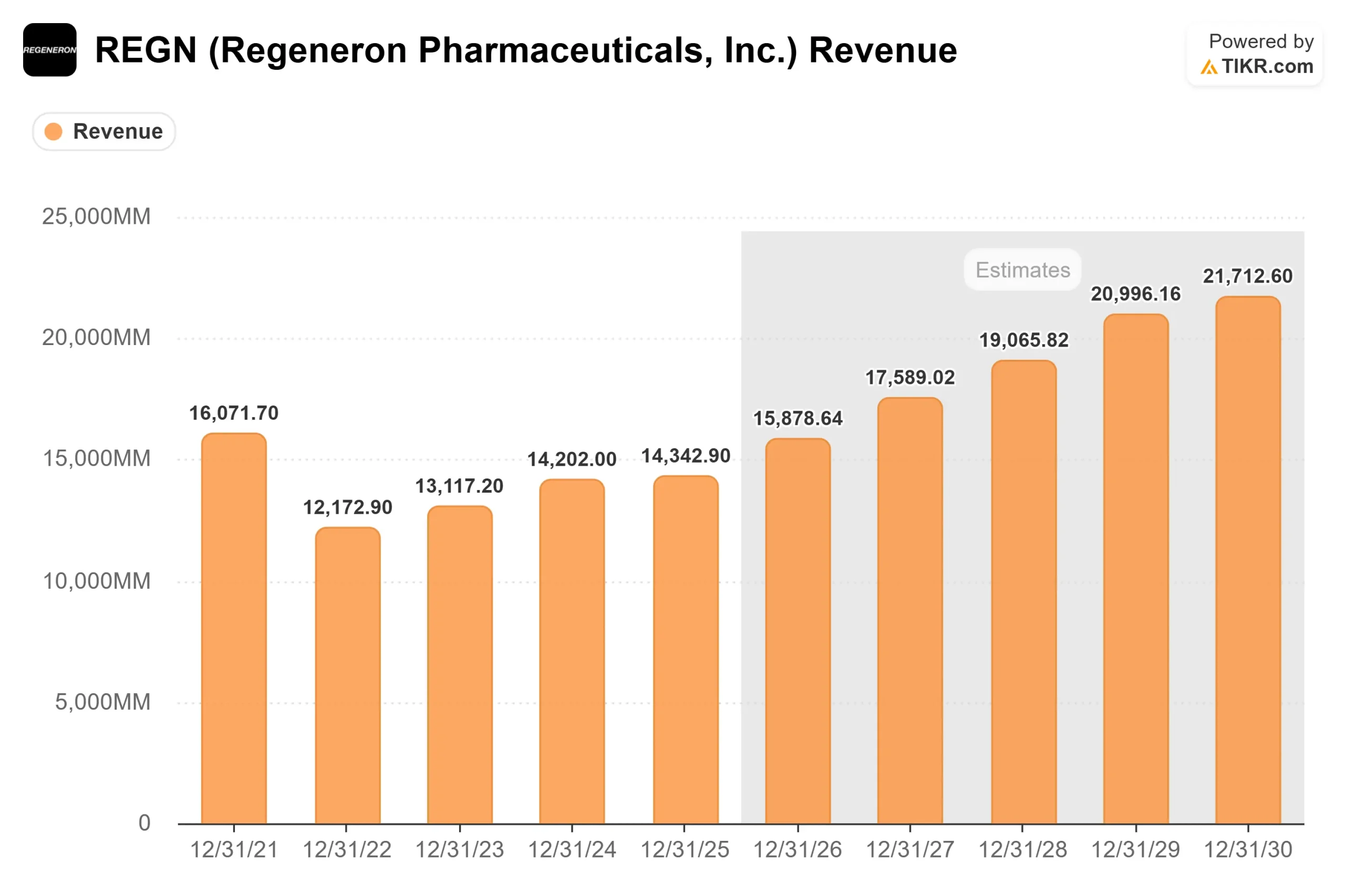

Der Zeitpunkt macht die Sache noch bedeutsamer. Das Entwicklungsguthaben von Sanofi, eine Gewinnbeteiligungsverpflichtung, die die Kooperationseinnahmen von Regeneron über Jahre hinweg gedrückt hat, wird voraussichtlich um das dritte Quartal 2026 ausgeglichen. Sobald dies der Fall ist, erhält Regeneron seinen vollen Anteil an den DUPIXENT-Gewinnen, ohne dass es zu einer Belastung kommt. Die Schätzungen von TIKR zeigen ein normalisiertes EPS für 2026 von 46,50 $, das sich auf 53,86 $ im Jahr 2027 beschleunigt, was einem Anstieg von etwa 16 % entspricht. Dieser Anstieg ist auf diese Gewinnbeteiligung zurückzuführen, nicht auf neue Pipeline-Zulassungen.

Historische und zukünftige Schätzungen für Regeneron-Aktien anzeigen (kostenlos!) >>>

DUPIXENT: Neun Indikationen, ein Wettbewerbsvorteil

DUPIXENT wird weltweit von 1,4 Millionen Patienten in neun Indikationen in den USA angewendet. Vier davon, darunter atopische Dermatitis, Asthma, Nasenpolypen und eosinophile Ösophagitis, sind jeweils Blockbuster. Die übrigen fünf, darunter COPD, bullöses Pemphigoid, Prurigo nodularis und chronische spontane Urtikaria, sind noch dabei, ihr Verschreibungsvolumen zu steigern.

Die Einführung von COPD stößt bei den Ärzten auf das größte Interesse. DUPIXENT war das erste Biologikum, das jemals für COPD zugelassen wurde, als die FDA es im September 2024 für Patienten mit erhöhten Eosinophilen im Blut, einem Marker für Entzündungen vom Typ 2, genehmigte. In der Phase-3-Studie NOTUS reduzierte das Medikament mäßige oder schwere COPD-Exazerbationen im Vergleich zu Placebo um 34 % und verbesserte die Lungenfunktion um etwa 139 ml FEV1 (forciertes Ausatmungsvolumen in einer Sekunde, der klinische Goldstandard für die Messung der Lungenfunktion).

Crowe schärfte auf der Konferenz das Wettbewerbsbild: Das einzige andere Biologikum auf dem COPD-Markt "hat nie eine Verbesserung der Lungenfunktion gezeigt, während DUPIXENT in seinen zulassungsrelevanten Studien eine Verbesserung des FEV1 um etwa 80 ml zeigte".

Der Wettbewerbsvorteil ist biologisch, nicht nur kommerziell. DUPIXENT zielt auf den IL-4-Rezeptor, der an der Spitze der Typ-2-Entzündungskaskade steht. Orale Therapien für atopische Dermatitis wirken weiter stromabwärts, was Crowe zu der Schlussfolgerung veranlasste, dass es unwahrscheinlich ist, dass sie bei der Hautreinigung oder dem Juckreiz besser abschneiden". Selbst in Regenerons am besten etablierter Indikation merkte McCourt an, dass die Marktdurchdringung bei behandelbaren atopischen Dermatitis-Patienten nur im oberen Zehntelbereich liegt, was eine lange kommerzielle Laufbahn bedeutet.

EYLEA HD: Franchise-Übergang auf Kurs

Vor zwölf Monaten wurde die Ansicht vertreten, dass der Druck von Biosimilars auf EYLEA 2 mg das Netzhautgeschäft schneller aushöhlen würde als EYLEA HD (Aflibercept 8 mg, die höher dosierte Formulierung der nächsten Generation) dies kompensieren könnte. Die aktuellen Daten belegen dies nicht. Gemäß den Segmentdaten von TIKR erwirtschaftete EYLEA HD im Jahr 2025 1.636,90 Mio. USD, ein Anstieg von 36 % gegenüber 1.201,10 Mio. USD im Jahr 2024, und macht nun etwa die Hälfte des gesamten US-Umsatzes mit Anti-VEGF-Produkten aus, so McCourt auf der Konferenz.

Im November 2025 erweiterte die FDA die Zulassung von EYLEA HD um eine vierwöchentliche Dosierung, die Indikation Netzhautvenenverschluss und eine auf 20 Wochen verlängerte Dosierungsdauer, was den Ärzten die größte Dosierungsflexibilität aller Produkte in dieser Kategorie bietet. Das Management geht davon aus, dass die Nachfrage nach EYLEA HD im zweiten Quartal 2026 wie im ersten Quartal um etwa 10 % steigen wird, während die Nachfrage nach EYLEA 2mg aufgrund der anhaltenden Substitution durch Biosimilars im mittleren bis hohen Zehnerbereich zurückgehen wird. McCourt wies auch darauf hin, dass etwa 95 % der EYLEA-2mg-Verwendung über vorgefüllte Spritzen erfolgt, und bezeichnete die anstehende Zulassung von EYLEA HD für vorgefüllte Spritzen als einen zusätzlichen positiven Faktor für das Geschäft und nicht als Voraussetzung für weiteres Wachstum.

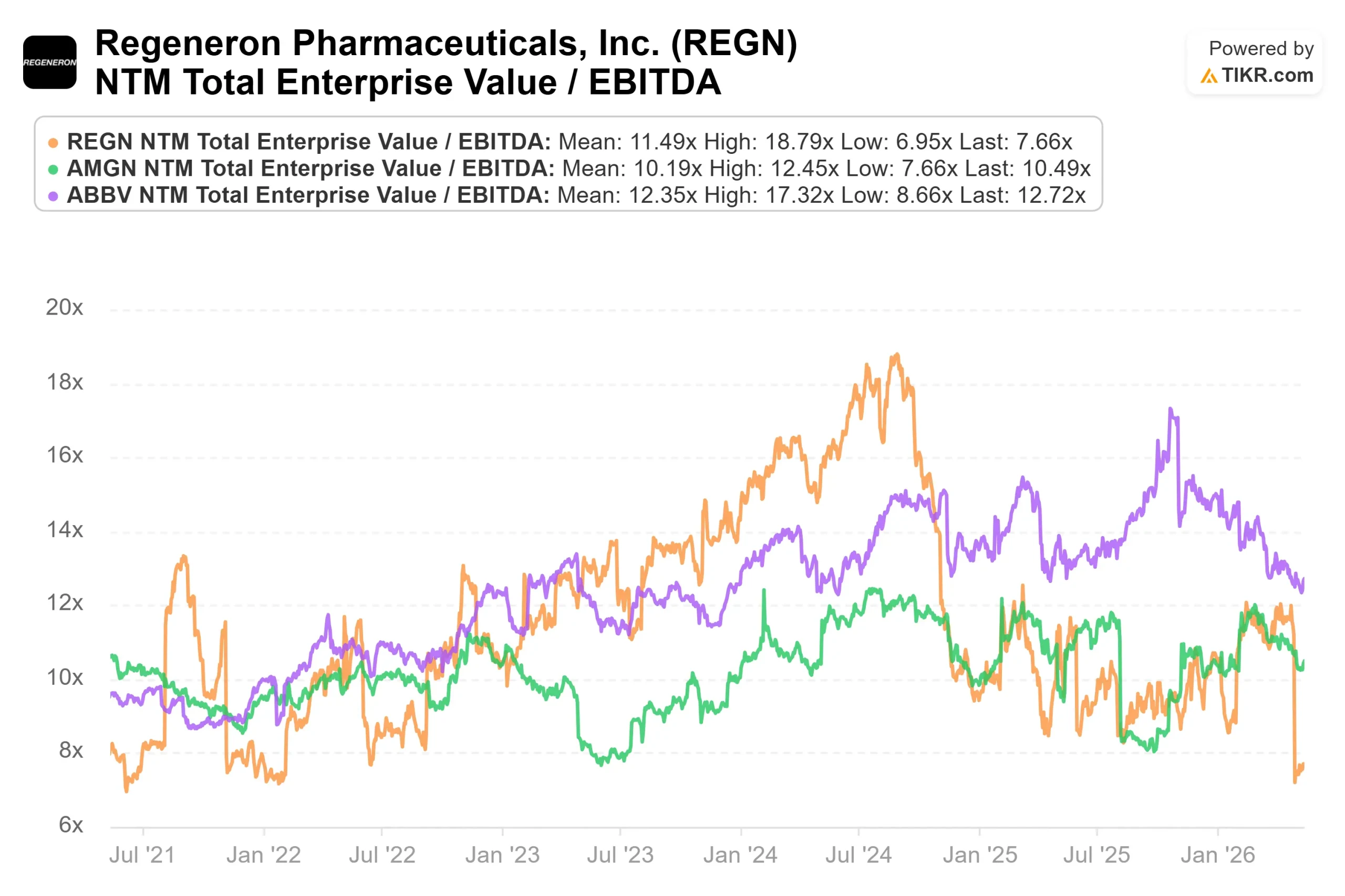

Was die Bewertungsmultiplikatoren betrifft, so wird REGN mit einem NTM EV/EBITDA von 7,66x pro TIKR gehandelt, verglichen mit AbbVie mit 12,72x und Amgen mit 10,49x. REGN verfügt über eine Netto-Cash-Position von ca. 15,8 Mrd. $ gemäß den Kapitalstrukturdaten von TIKR, während beide Vergleichsunternehmen eine erhebliche Nettoverschuldung aufweisen. Der Abschlag gegenüber den Wettbewerbern spiegelt eher die Unsicherheit in Bezug auf Fianlimab wider als eine strukturelle Schwäche des zugrunde liegenden Geschäfts.

Fianlimab: Die Ablesung, die den Rest des Jahres 2026 bestimmt

Das wichtigste kurzfristige Ereignis für REGN ist das Phase-3-Ergebnis von Fianlimab plus Cemiplimab (Libtayo) im Vergleich zu Pembrolizumab (Keytruda) bei der Erstlinienbehandlung des metastasierten Melanoms. Regeneron bestätigte am 29. April, dass es Daten für das zweite Quartal 2026 erwartet, und Crowe beschrieb auf der Konferenz, dass die Ergebnisse schnell näher rücken.

Crowe schätzte den weltweiten Markt für metastasierendes Melanom auf 2 bis 3 Mrd. USD. Fianlimab zielt auf den LAG-3-Rezeptor (Lymphozyten-Aktivierungsgen 3, ein Immun-Checkpoint, der die Aktivität von T-Zellen gegen Tumore unterdrückt). Die einzige derzeit zugelassene LAG-3-Kombination ist Opdualag von Bristol Myers Squibb, das laut Crowe in seiner Zulassungsstudie ein medianes progressionsfreies Überleben von etwa 10 Monaten und eine vollständige Ansprechrate von etwa 12 bis 13 % aufwies. Die Kombination aus CTLA-4 und PD-1 setzte mit einem medianen PFS von 11,7 Monaten die höchste Wirksamkeitsmesslatte in diesem Bereich, obwohl sie eine erhebliche Toxizität aufweist.

Die Phase-1-Daten von Regeneron aus drei unabhängigen Kohorten zeigten laut Crowe ein gepooltes medianes PFS von etwa 24 Monaten und eine vollständige Ansprechrate von 25 %. Ein Phase-3-Ergebnis, das sogar eine gerichtete Überlegenheit gegenüber Opdualag bestätigt, würde wahrscheinlich ein Best-in-Class-Profil in einem Markt darstellen, in dem die Messlatte für den etablierten Anbieter nicht besonders hoch liegt.

Zwei Vorbehalte sind bei der Auswertung von Bedeutung. Erstens ist Fianlimab bei nicht-kleinzelligem Lungenkrebs nicht in die Phase 3 vorgedrungen, wobei die Daten der Phase 2 die weitere Entwicklung nicht unterstützen, wie Regeneron in seiner Gewinnmitteilung für Q1 2026 bekannt gab. Zweitens bestätigte Crowe, dass das Melanom-Phase-3-Protokoll Ende 2025 geändert wurde, nachdem die PFS-Ereignisakkumulation langsamer als erwartet verlief: "Wir begannen uns Sorgen darüber zu machen, wann genau der Readout eintreten würde", was dazu führte, dass die beitragende Patientenpopulation erweitert wurde, während die erforderliche Ereignisschwelle unverändert blieb und für alle Patienten eine mindestens sechsmonatige Nachbeobachtung erforderlich war. Die Änderung wurde von den weltweiten Aufsichtsbehörden genehmigt und im April 2026 veröffentlicht.

Die Studie zur adjuvanten Behandlung des Melanoms hat ihre erste Zwischenanalyse bestanden, und das unabhängige Datenüberwachungskomitee hat die Fortsetzung der Studie empfohlen. Eine zweite Zwischenanalyse wird für Anfang H2 2026 erwartet. Crowe wies direkt darauf hin, dass die adjuvante Behandlung ein höheres Risiko birgt, indem er feststellte, dass Opdualag eine Hazard Ratio von 1,01 im Vergleich zur Nivolumab-Monotherapie beim adjuvanten Melanom aufwies, was bedeutet, dass es trotz des Sieges bei fortgeschrittener Erkrankung effektiv keinen Nutzen brachte.

Sehen Sie, wie Regeneron im Vergleich zu seinen Wettbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs (Modelleinstieg): $719.88

- Kursziel (Mitte): ~$1,184

- Mögliche Gesamtrendite: ~65%

- Annualisierter IRR: ~11% / Jahr

Das TIKR Mid-Case-Modell prognostiziert ein Kursziel von ca. 1.184 $ bei einem Einstieg von 719,88 $, was einer Gesamtrendite von ca. 65 % und einer annualisierten Rendite von ca. 11 % pro Jahr entspricht. Das Modell läuft bis zum 31.12.30 und basiert auf zwei Umsatz-CAGR-Treibern: Die fortgesetzte globale Expansion von DUPIXENT in neun Indikationen und die Verdrängung von EYLEA 2mg durch EYLEA HD auf dem US-amerikanischen Netzhautmarkt. Die angenommene Nettogewinnmarge von ca. 37% spiegelt die Entwicklungsbilanz von Sanofi bis Mitte 2026 wider. Das Hauptrisiko ist der Preisdruck bei DUPIXENT, wenn der MFN-Rahmen schließlich auf Produkte der Allianz ausgeweitet wird - ein Szenario, das weit über den Modellhorizont 2030 hinausgeht.

Der freie Cashflow unterstützt diese These. Die TIKR-Schätzungen zeigen, dass der FCF von 4.080,50 Mio. USD im Jahr 2025 auf ca. 5,2 Mrd. USD im Jahr 2026 ansteigt, was auf das gleiche Ereignis zurückzuführen ist, das die Einnahmen aus der Zusammenarbeit freisetzt.

Die 30 Street-Analysten, die REGN am 13. Mai bewerteten, verteilen sich auf 18 Käufe, 4 Outperforms, 7 Holds, 1 Underperform und 0 Sells, gemäß den Street-Targets-Daten von TIKR. Das mittlere Kursziel von ca. 875 $ impliziert ein Aufwärtspotenzial von ca. 22 % gegenüber dem aktuellen Niveau - eine Lücke, die widerspiegelt, wie viel von der Pipeline an der Börse bereits eingepreist ist, während die Ungewissheit über das Fianlimab den Konsens in Grenzen hält.

Fazit

Die Ergebnisse von Fianlimab bei metastasierendem Melanom sind das Ereignis, das diese Aktie in den nächsten Wochen bewegen wird. Achten Sie auf das mediane PFS und die vollständige Ansprechrate. Ein medianes PFS, das wesentlich über den 10 Monaten von Opdualag liegt, und eine vollständige Ansprechrate von nahezu 20 % würden ein Best-in-Class-Profil schaffen und wahrscheinlich eine Neubewertung erzwingen. Ein Ergebnis, das lediglich mit Opdualag übereinstimmt, würde Fragen zu den kommerziellen Möglichkeiten aufwerfen, selbst wenn es zu einem eventuellen FDA-Antrag führt.

Das Basisgeschäft ist in besserer Verfassung als der Aktienkurs widerspiegelt. DUPIXENT befindet sich außerhalb des aktuellen MFN-Abkommens, EYLEA HD ist seinen Übergangszielen voraus, und der Entwicklungssaldo von Sanofi, der im dritten Quartal ausgeglichen wird, ist ein hartnäckiger Gewinnkatalysator. Ob der Markt all dies jetzt honoriert oder auf die Melanomdaten wartet, wird sich in den nächsten Wochen zeigen.

Sollten Sie in Regeneron investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Regeneron auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Regeneron zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Regeneron auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!