Wichtige Statistiken für die Marriott-Aktie

- 52-Wochen-Spanne: $253 bis $380

- Aktueller Kurs: $350,19

- Mittleres Kursziel: $377

- TIKR Kursziel (Mitte): ~$418

- TIKR Annualisierte IRR (Mitte): ~4% pro Jahr

- Q1 2026 EPS: $2,73 (übertrifft $2,35 Schätzung)

- Q1 2026 Globales RevPAR-Wachstum: ~2% YoY

- GJ2026 EPS-Prognose: $5,40 bis $5,60

- Bonvoy-Mitglieder: 237 Millionen

Bewerten Sie Ihre Lieblingsaktien wie MAR mit 5-Jahres-Analystenprognosen mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Was der Q1 2026 Beat über Marriotts Nachfragebild enthüllte

Marriott (MAR) verwaltet und franchisiert über 9.200 Hotels mit mehr als 1,75 Millionen Zimmern in 141 Ländern. Die meisten dieser Hotels gehören dem Unternehmen nicht. Stattdessen kassiert das Unternehmen Gebühren, die an den Umsatz und die Buchungen geknüpft sind, überlässt aber die Kapitalinvestitionen und das Betriebsrisiko den Eigentümern. Diese anlagenarme Struktur ist der Grund dafür, dass Marriott einen freien Cashflow in Milliardenhöhe generiert und gleichzeitig eine relativ kleine Bilanz hat.

Die Ergebnisse des 1. Quartals 2026 bestätigten, dass der Reisezyklus nach der Pandemie einen langen Atem hat. Der bereinigte Gewinn pro Aktie lag bei 2,73 US-Dollar gegenüber einer Konsensschätzung von 2,35 US-Dollar und übertraf damit deutlich. Der weltweite RevPAR stieg im Jahresvergleich um etwa 2 %, angetrieben durch eine starke Leistung im Nahen Osten und im asiatisch-pazifischen Raum sowie durch eine anhaltende Nachfrage im gesamten Starwood-Markenportfolio.

Bonvoy, das Kundenbindungsprogramm von Marriott, zählt mittlerweile 237 Millionen Mitglieder, eine Basis, die Direktbuchungen fördert, Vertriebskosten reduziert und unabhängig von der Belegung der einzelnen Hotels Co-Branded-Kreditkarteneinnahmen generiert.

Das Management prognostiziert für das Gesamtjahr 2026 einen Gewinn pro Aktie von 5,40 bis 5,60 US-Dollar, wobei ein Wachstum des weltweiten RevPAR von 2 bis 4 % erwartet wird. Die Prognose ist solide, aber nicht beschleunigend, was darauf hindeutet, wo wir uns im Reisezyklus befinden.

Historische und zukünftige Schätzungen für die Marriott-Aktie (kostenlos!) >>>

Was Nettoeinkommen und Free Cash Flow über die Qualität des Unternehmens aussagen

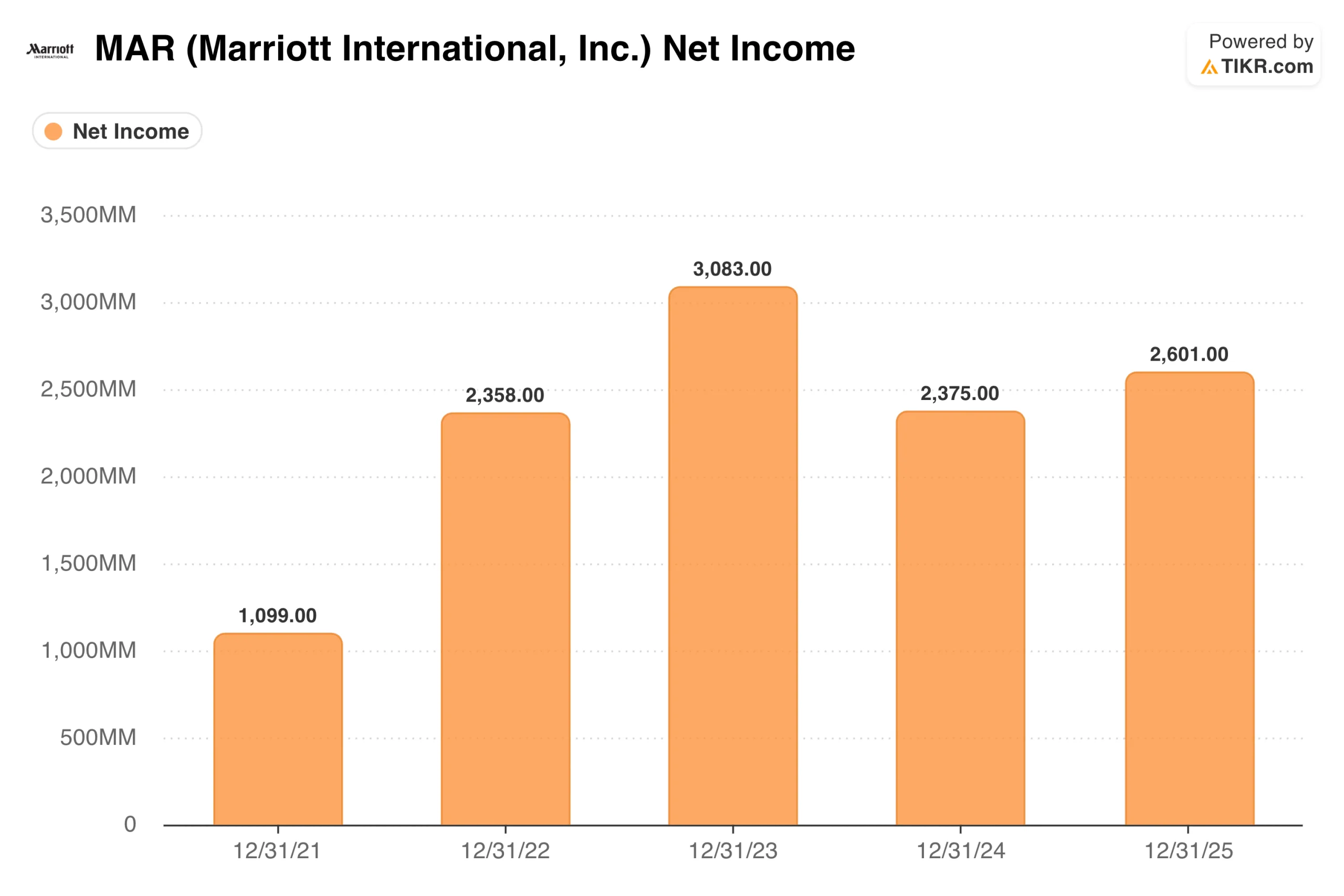

Der Reingewinn erholte sich deutlich von der Pandemie und stieg von 1,1 Mrd. $ im Jahr 2021 auf 2,4 Mrd. $ im Jahr 2022 und erreichte mit 3,1 Mrd. $ im Jahr 2023 seinen Höhepunkt, da die aufgestaute Reisenachfrage zu einem außergewöhnlich starken RevPAR-Wachstum führte. Im Jahr 2024 sank er auf 2,4 Mrd. USD, bevor er sich 2025 auf 2,6 Mrd. USD erholte.

Der Höchststand im Jahr 2023 und der Rückgang im Jahr 2024 sind zu verstehen. Die Zahl für 2023 profitierte von einer ungewöhnlich starken Normalisierung der Nachfrage nach dem COVID. Der Rückgang im Jahr 2024 spiegelt normalere Bedingungen, höhere Technologieinvestitionen und einige einmalige Posten wider. Ein Wert im Bereich von 2,5 bis 2,7 Milliarden Dollar ist die ehrlichere laufende Rate.

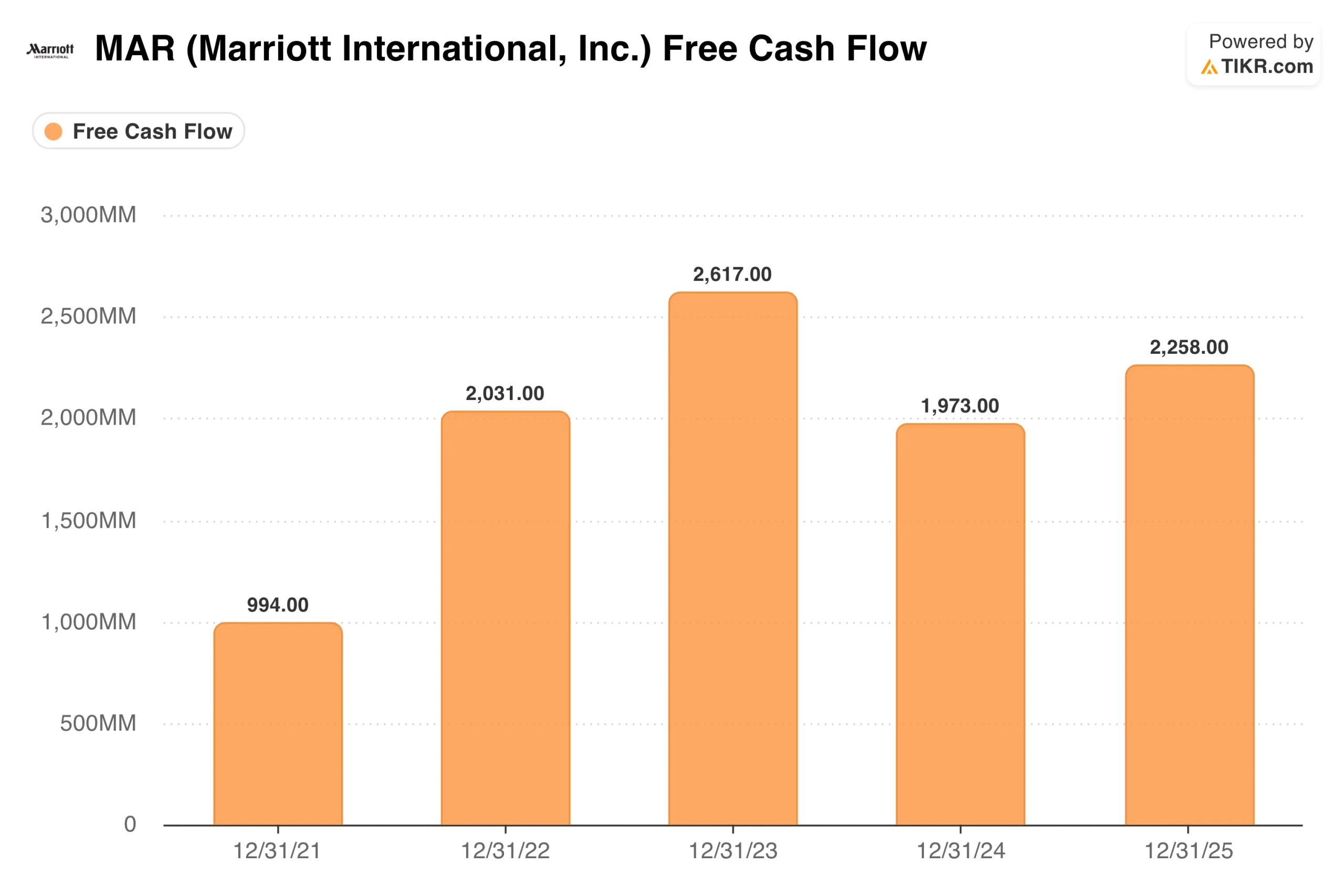

Der freie Cashflow erzählt die gleiche Geschichte. Marriott erwirtschaftete im Jahr 2021, als sich das Geschäft noch erholte, einen FCF von 994 Mio. USD, der 2022 auf 2,0 Mrd. USD anstieg, 2023 einen Spitzenwert von 2,6 Mrd. USD erreichte, 2024 auf 2,0 Mrd. USD sank und sich 2025 auf 2,3 Mrd. USD erholte.

Konstant über 2 Mrd. USD jährlich, ohne nennenswerten Investitionsaufwand, da Marriott keine Hotels baut. Dieser FCF wird durch Rückkäufe und Dividenden an die Aktionäre zurückgegeben, weshalb die Anzahl der Aktien trotz bescheidenen Umsatzwachstums seit Jahren rückläufig ist.

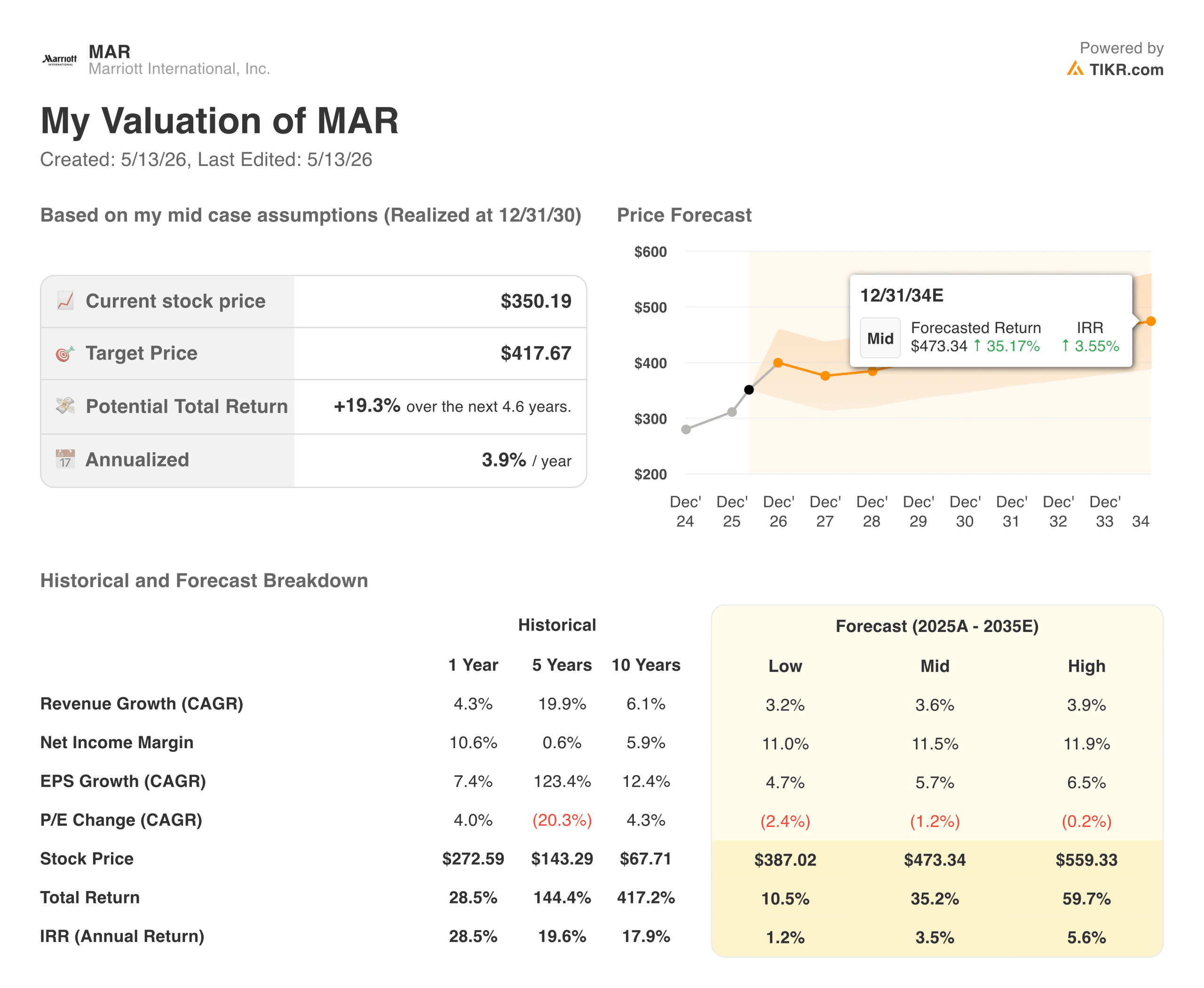

Was das TIKR-Modell aussagt: Ein ehrlicher Blick auf das Renditeprofil

An dieser Stelle wird die MAR-Geschichte nuancierter, als es die vergangenen Jahre mit ihrer starken Performance vermuten lassen.

Das TIKR-Modell zielt im mittleren Fall auf etwa 418 $ pro Aktie ab, was eine Gesamtrendite von etwa 19 % über einen Zeitraum von 4,6 Jahren oder etwa 4 % pro Jahr bedeutet. Das Modell geht von einem Umsatzwachstum von etwa 4 % pro Jahr, einer Nettogewinnspanne von etwa 12 % und einem EPS-Wachstum von etwa 6 % aus. Dies sind vernünftige Annahmen für ein ausgereiftes Gastgewerbeunternehmen mit geringen Vermögenswerten.

Die Herausforderung besteht darin, dass 4 % pro Jahr für sich genommen keine überzeugende Rendite darstellen, insbesondere für ein Unternehmen, das sehr empfindlich auf die Zyklen der Reisenachfrage und die makroökonomischen Bedingungen reagiert. Das niedrige Kursziel von etwa 387 $ impliziert kaum ein Aufwärtspotenzial gegenüber dem aktuellen Kurs. Der High Case erreicht etwa 559 $ bei etwa 6 % jährlich, was voraussetzt, dass das gesamte Aufwärtsszenario durchgespielt wird.

Dies soll keine Kritik an dem Unternehmen sein. Es ist eine ehrliche Einschätzung dessen, was der aktuelle Preis impliziert.

Sehen Sie, was Analysten derzeit über MAR-Aktien denken (kostenlos mit TIKR) >>>

Die Argumente für MAR: Markenskala, Asset-leichter FCF und ein Loyalitäts-Moat

Die Wettbewerbsposition von Marriott ist wirklich schwer nachzubilden. 31 Marken, die von Budget bis Ultra-Luxus reichen, verleihen dem Unternehmen Preismacht in jedem Reisesegment. Die 237 Millionen Mitglieder des Bonvoy-Programms verschaffen dem Unternehmen einen Vertriebsvorteil: Direktbuchungen sind für Marriott billiger als über Drittanbieterkanäle und für die Hotels attraktiver. Das "Asset-light"-Modell bedeutet, dass der Kapitalbedarf minimal und die FCF-Konversion hoch ist. Wachstum entsteht durch den Abschluss von Management- und Franchiseverträgen, nicht durch den Bau von Hotels.

Die internationale Expansion ist der langfristige Wachstumshebel. Marriott ist in Märkten wie China, Indien und Südostasien im Vergleich zu seiner Präsenz in den USA deutlich unterrepräsentiert. Da die Mittelklasse in diesen Regionen wächst, bietet die Pipeline neuer Hotels eine mehrjährige Perspektive für ein Wachstum der Zimmerzahl, das nicht von der RevPAR-Beschleunigung in den reifen Märkten abhängt.

Die Risiken: Zyklusabhängigkeit und eine knappe Bewertung

Die Reisenachfrage ist zyklisch. Die Einnahmen von Marriott sind an die Belegung und die Zimmerpreise gebunden, die sich beide in einem Abschwung schnell verändern können. Die derzeitige Prognose für das RevPAR-Wachstum von 2 % bis 4 % ist solide, aber wenn sich die wirtschaftlichen Bedingungen abschwächen, kann diese Zahl schnell ins Negative drehen, und die Erträge folgen.

Die Bewertung lässt wenig Spielraum für Fehler. Beim derzeitigen Kurs liegt die mittlere Rendite bei etwa 4 % jährlich. Jede nennenswerte Abweichung vom Umsatzwachstum oder von den angenommenen Gewinnspannen drückt das Modell in Richtung des Low-Case, bei dem die Rendite knapp über Null liegt. Das ist kein komfortables Polster für ein konjunktursensibles Unternehmen, das bereits einen Großteil der guten Nachrichten eingepreist hat.

Ist MAR bei $350 einen Kauf wert?

Marriott ist eines der am besten geführten Unternehmen im globalen Gastgewerbe. Die Größe der Marke, Bonvoy, das Asset-Light-Modell und die Umsetzungsbilanz des Managements sind allesamt echte Vorteile. Nichts davon wird in Frage gestellt.

Das TIKR-Modell besagt, dass der aktuelle Preis die meisten dieser Vorteile bereits widerspiegelt. Eine mittlere Rendite von etwa 4 % pro Jahr ist das, was Sie verdienen, wenn Sie ein großartiges Unternehmen zum fairen Wert besitzen. Eine hohe Rendite von etwa 6 % ist interessanter, setzt aber voraus, dass die Nachfrage nach Reisen stabil bleibt, die internationale Expansion beschleunigt wird und die Monetarisierung von Bonvoy weiter wächst.

Für Anleger, die ein Engagement in einem Weltklasse-Gastgewerbe als langfristige Kernbeteiligung suchen, ist MAR sinnvoll. Für Anleger, die auf der Suche nach einem bedeutenden Aufwärtspotenzial sind, ist das Risiko-Ertrags-Verhältnis dem Modell zufolge bescheidener als noch vor einem Jahr, als die Aktie näher an 272 $ lag.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die MAR-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!