Wichtigste Erkenntnisse:

- Strategischer Turnaround: Ally erzielte im Jahr 2025 ein EPS-Wachstum von 62% bei gleichzeitiger Reduzierung des Kreditrisikos und Stärkung des Kapitals.

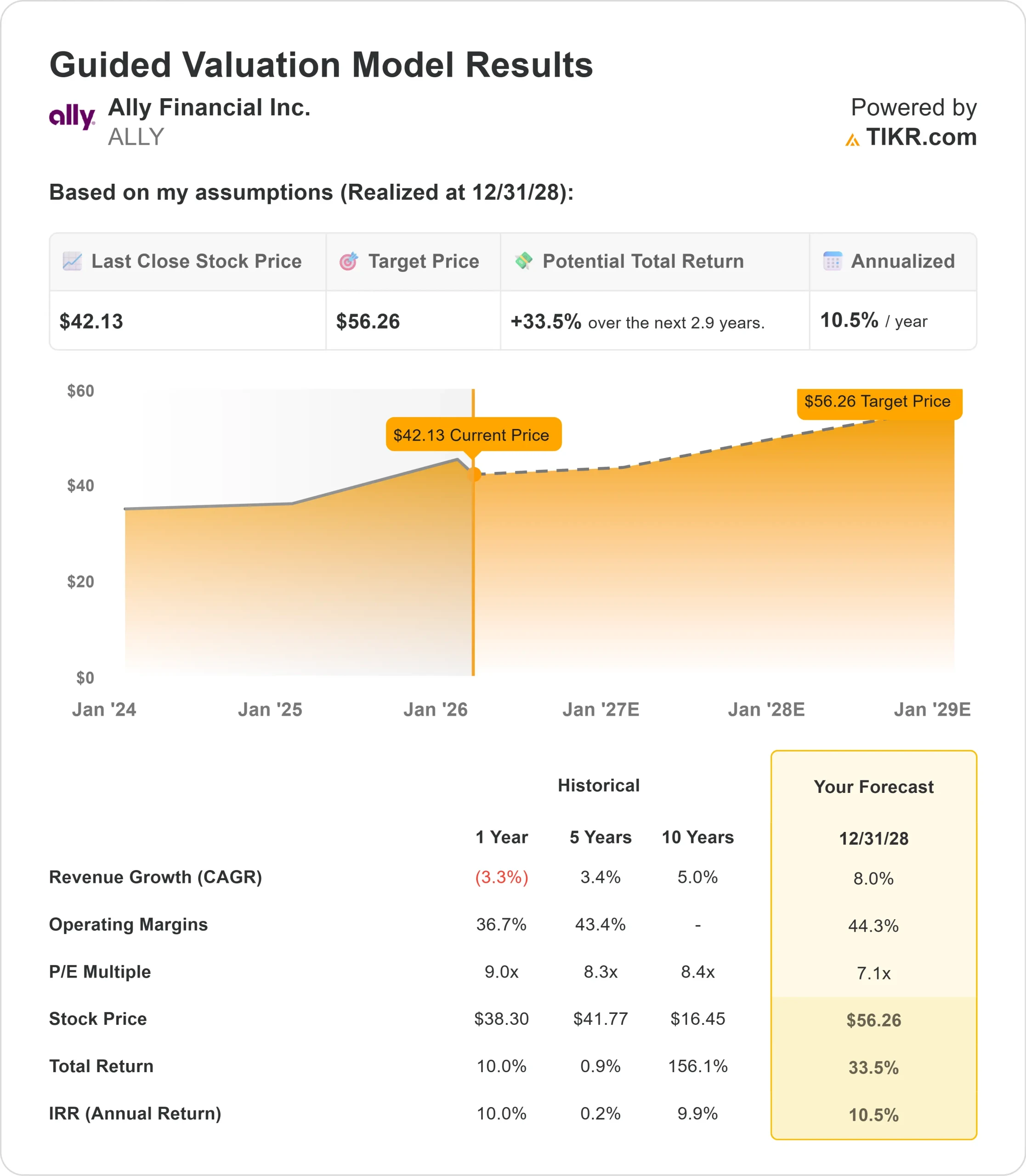

- Kursprognose: Basierend auf den Prognosen des Managements könnte die ALLY-Aktie bis Dezember 2028 $ 56 erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 33 % gegenüber dem aktuellen Kurs von 42 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 2,9 Jahren ein Wachstum von etwa 10,5 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Ally Financial(ALLY) führt nach einem schwierigen Kreditzyklus eine umfassende strategische Erneuerung durch.

Das digitale Bank- und Autofinanzierungsunternehmen verzeichnete im Jahr 2025 einen bereinigten Gewinn von 3,81 USD je Aktie, was einem Anstieg von 62 % gegenüber dem Vorjahr entspricht, während die Rendite auf das bereinigte Stammkapital (ROTCE) um mehr als 300 Basispunkte auf 10,4 % anstieg.

CEO Michael Rhodes beendete sein erstes volles Jahr an der Spitze des Unternehmens mit bewussten Entscheidungen, die das Risiko reduzierten und die Bilanz stärkten.

- Ally führte zwei Transaktionen zur Übertragung von Kreditrisiken in Höhe von insgesamt 10 Mrd. USD bei Autokrediten für Privatkunden durch, positionierte sein Anlageportfolio neu, um das Zinsrisiko zu verringern, und hielt eine strikte Ausgabendisziplin ein.

- Das Unternehmen betreut 3,5 Millionen digitale Bankkunden mit 144 Milliarden Dollar an Privatkundeneinlagen und ist damit die größte rein digitale Direktbank in den USA.

- Auf der Kreditseite vergab Ally Autokredite in Höhe von 43,7 Mrd. USD, während der Bereich Corporate Finance das zweite Jahr in Folge eine Eigenkapitalrendite von 28 % bei null Forderungsausfällen erzielte.

Trotz dieser Fortschritte und der jüngsten Erholung von den Tiefstständen wird die Ally-Aktie bei 42 $ gehandelt und bietet damit eine Chance für Anleger, die an den Weg des Unternehmens zu nachhaltigen Renditen im mittleren Zehnerbereich glauben.

Was das Modell für die Ally Financial-Aktie aussagt

Wir haben den Wandel von Ally von einem Kreditgeber mit Kreditproblemen zu einem disziplinierteren Finanzdienstleistungsunternehmen mit verbesserten Fundamentaldaten analysiert.

- Das Unternehmen profitiert von der Dynamik der Jahrgangsumschichtung, da problematische Kredite aus den Jahren 2022-2023 aus dem Portfolio auslaufen.

- Das Management hat die Kreditvergabestandards verschärft, so dass 43 % der neuen Autokredite jetzt in die höchste Bonitätsstufe eingestuft werden.

- Verbesserte Service-Strategien halten die Zahlungsrückstände trotz der makroökonomischen Unsicherheit in Schach.

- Die digitale Bank von Ally bietet eine stabile, kostengünstige Finanzierung, wobei die Privatkundeneinlagen fast 90 % der gesamten Finanzierung ausmachen.

- Das Unternehmen bedient seine Kunden direkt und ohne Filialbürokratie, was wettbewerbsfähige Zinssätze bei gleichzeitiger Beibehaltung attraktiver Margen ermöglicht.

Bei einem prognostizierten jährlichen Umsatzwachstum von 8 % und einer operativen Marge von 44,3 % prognostiziert unser Modell, dass die Aktie innerhalb von 2,9 Jahren auf 56 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 7,1x voraus.

Das ist ein Rückgang gegenüber den historischen KGV-Durchschnittswerten von Ally von 9x (ein Jahr) und 8,3x (fünf Jahre). Der niedrigere Multiplikator trägt der anhaltenden makroökonomischen Unsicherheit in Bezug auf Beschäftigung und Gebrauchtwagenwerte sowie dem Ausführungsrisiko Rechnung, da sich das Unternehmen seinen Renditezielen im mittleren Zehnerbereich nähert.

Der eigentliche Wert liegt in der Ausweitung der Nettozinsmargen in Richtung des oberen 3 %-Bereichs bei gleichzeitiger Begrenzung der Forderungsausfälle im Autohandel auf unter 2 %.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die ALLY-Aktie verwendet:

1. Ertragswachstum: 8%

Das Wachstum von Ally basiert auf dem disziplinierten Ausbau seiner Kerngeschäftsfelder.

Das Unternehmen verzeichnete im Jahr 2025 ein Rekordantragsvolumen von 15,5 Millionen, was an sich schon einen Rekord darstellt und eine selektive Vergabe von Krediten zu attraktiven Spreads ermöglicht.

Die Geschäftsleitung erwartet für 2026 ein Wachstum im mittleren einstelligen Bereich sowohl im Privatkunden- als auch im Corporate Finance-Portfolio.

Die Nettozinsmarge stieg 2025 um mehr als 30 Basispunkte (bereinigt um den Kreditkartenverkauf), und das Management geht für 2026 von 3,6-3,7 % aus und nähert sich damit dem oberen 3%-Ziel.

Das Beta bei den Einlagenpreisen war nach den Zinssenkungen der Fed anfangs niedrig, dürfte aber im Laufe des Jahres aufholen und die Margenexpansion vorantreiben.

2. Operative Margen: 44.3%

Ally hält seine Rentabilität durch Zyklusmanagement aufrecht.

Das Unternehmen hielt die kontrollierbaren Ausgaben 2025 konstant und investierte gleichzeitig in Technologie, Cybersicherheit und Kundenerfahrung.

Für 2026 rechnet das Management mit einem Kostenanstieg von nur 1 %, was von anhaltender Disziplin zeugt, auch wenn es Wachstumsinitiativen unterstützt.

Die operative Hebelwirkung des Umsatzwachstums sollte im Laufe der Zeit zu einer Margenausweitung führen, da die Fixkostenbasis das höhere Volumen absorbiert.

3. Exit P/E Multiple: 7,1x

Der Markt bewertet Ally derzeit mit dem 8-fachen des Gewinns. Wir gehen davon aus, dass das KGV im Laufe unseres Prognosezeitraums leicht auf 7,1x sinken wird.

Finanzwerte sind durch potenzielle Änderungen des regulatorischen Umfelds und der wirtschaftlichen Bedingungen mit Unsicherheiten konfrontiert. Ally muss sich insbesondere mit der Schwäche des Arbeitsmarktes und der Volatilität der Gebrauchtwagenpreise auseinandersetzen, was sich auf die Performance der Autokredite auswirken könnte.

Da das Management jedoch eine konsequente Umsetzung in Richtung Renditen im mittleren Zehnerbereich demonstriert - was Margen von über 3 %, Abschreibungen von unter 2 % und Kapitaldisziplin erfordert - sollte das Unternehmen einen angemessenen Bewertungsmultiplikator beibehalten, der sein verbessertes Risikoprofil widerspiegelt.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

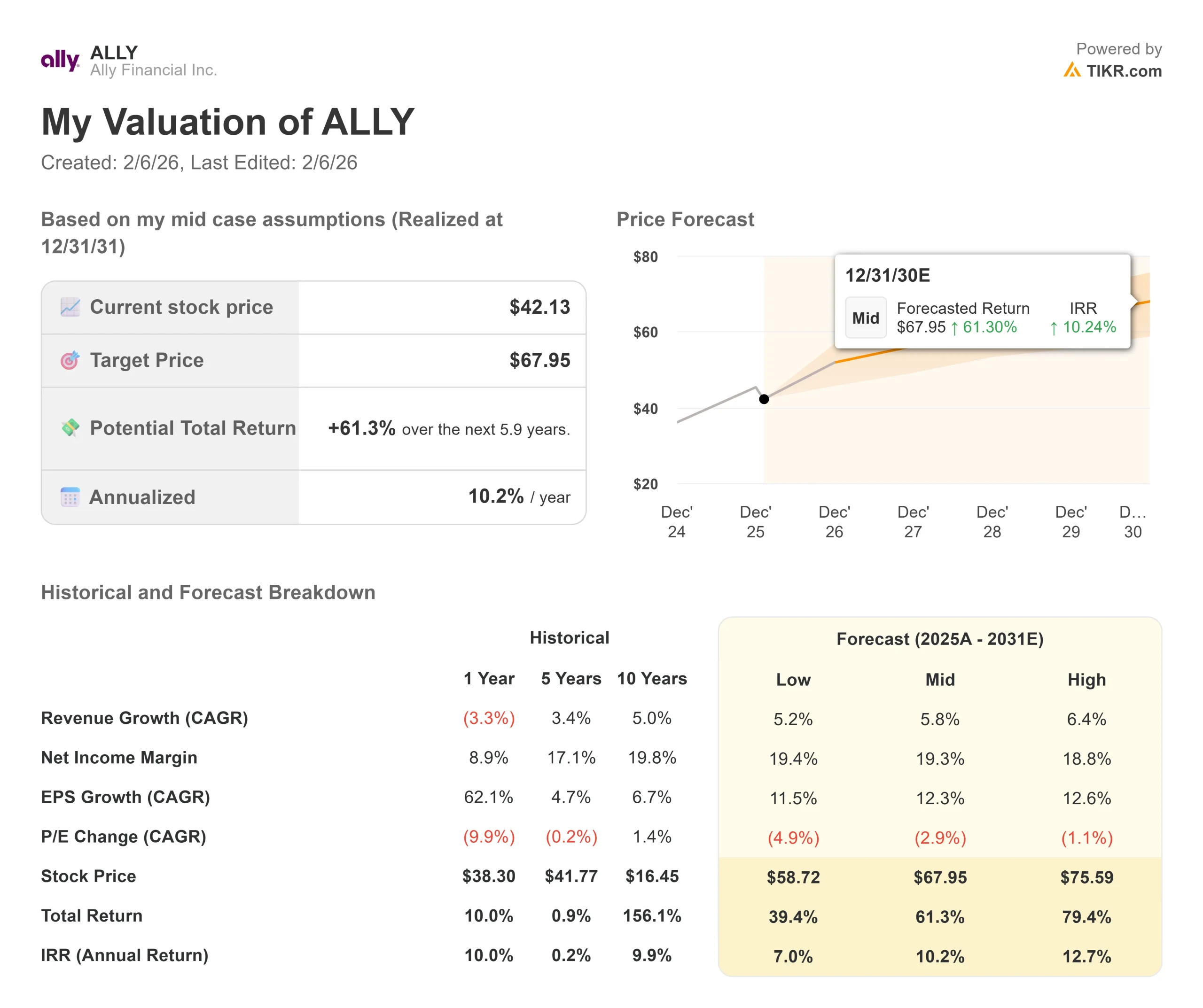

Autokreditgeber sind mit Kreditzyklen und Zinssensitivität konfrontiert. Hier sehen Sie, wie sich die Ally-Aktie unter verschiedenen Szenarien bis Dezember 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 5,2 % verlangsamt und die Nettogewinnspanne auf 19,4 % sinkt, erhalten die Anleger immer noch eine Gesamtrendite von 39 % (7,0 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 5,8 % und einer Marge von 19,3 % erwarten wir eine Gesamtrendite von 61 % (10,2 % pro Jahr).

- High Case: Bei einer Ausweitung der Margen auf 18,8 % und einem Wachstum von 6,4 % könnte die Gesamtrendite 79 % erreichen (12,7 % pro Jahr).

Sehen Sie, was Analysten derzeit über die ALLY-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung der Kreditverbesserung, der Margenausweitung und des Kapitaleinsatzes wider, einschließlich der kürzlich angekündigten Ermächtigung zum Aktienrückkauf im Wert von 2 Milliarden Dollar.

Im schlimmsten Fall steigt die Arbeitslosigkeit stärker als erwartet oder die Gebrauchtwagenwerte verschlechtern sich, was die Kreditverluste in die Höhe treibt.

Im besten Fall bleibt der Arbeitsmarkt widerstandsfähig, übertrifft der Jahreswechsel die Erwartungen, und die Margenexpansion beschleunigt sich, da die Einlagenbetas schneller als erwartet aufholen.

Wie viel Aufwärtspotenzial hat die Ally Financial-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!