Wichtigste Erkenntnisse:

- TTR-Franchise-Boom: 135 % Wachstum im Jahresvergleich, angetrieben durch die Einführung von AMVUTTRA für Kardiomyopathie.

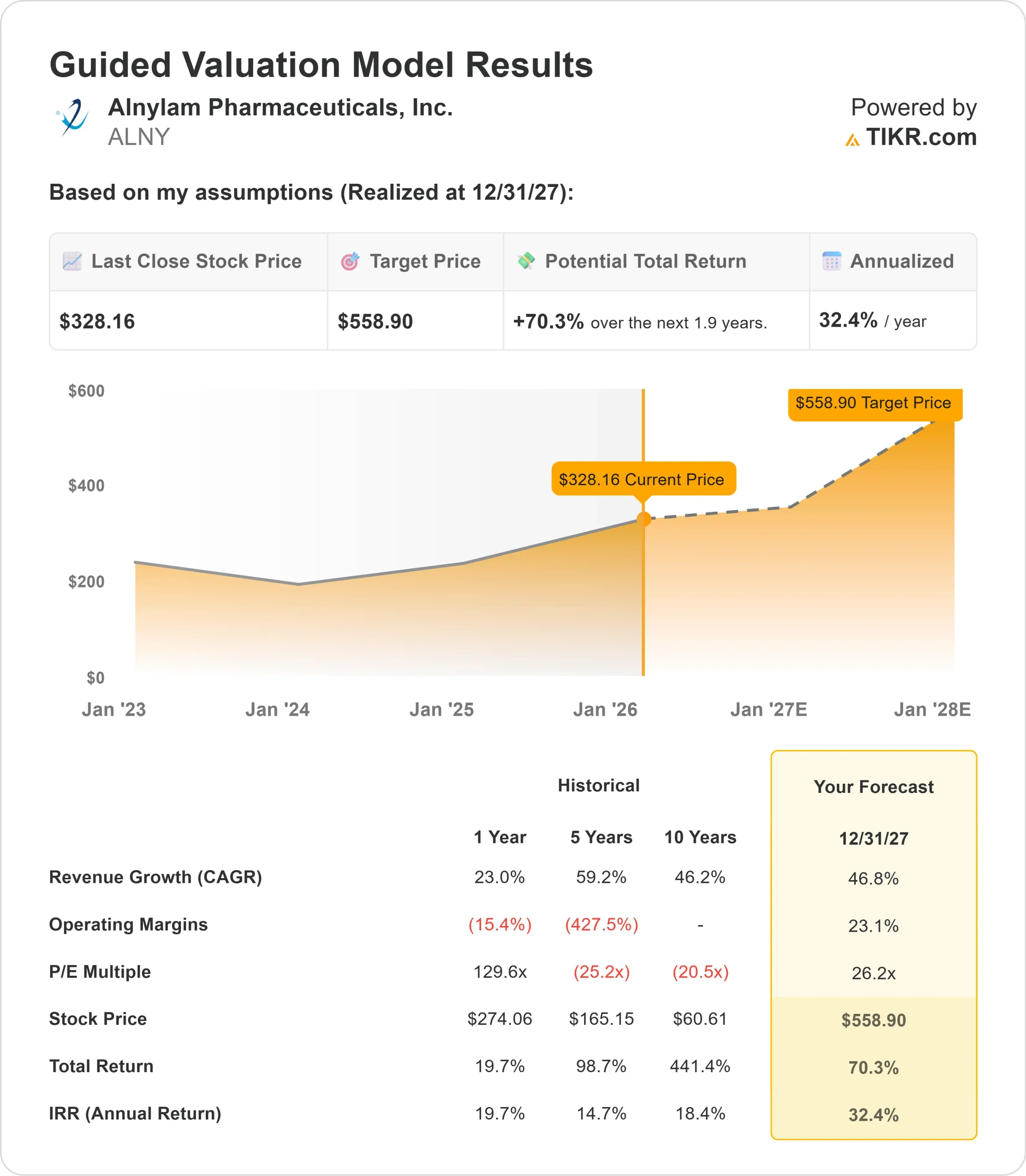

- Kursprojektion: Auf der Grundlage der aktuellen Ausführung könnte die ALNY-Aktie bis Dezember 2027 559 $ erreichen.

- Potenzielle Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 70 % gegenüber dem aktuellen Kurs von 328 $.

- Jährliche Rendite: Anleger könnten in den nächsten 1,9 Jahren ein Wachstum von rund 32 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos)>>>

Alnylam Pharmaceuticals(ALNY) hat gerade eines seiner stärksten Quartale überhaupt mit einem Gesamtumsatz von 851 Mio. $ verbucht, was einem Anstieg von 103 % gegenüber dem Vorjahr entspricht.

Das TTR-Geschäft des Unternehmens erwirtschaftete einen Umsatz von 724 Mio. USD, angetrieben durch die Markteinführung von AMVUTTRA gegen Kardiomyopathie in den USA.

CEO Yvonne Greenstreet verfolgt eine aggressive Wachstumsstrategie, die sich auf die Führungsrolle von TTR konzentriert. Das Unternehmen hob seine Umsatzprognose für 2025 auf 2,95 bis 3,05 Milliarden US-Dollar an, was einem Anstieg von 275 Millionen US-Dollar in der Mitte des Jahres entspricht. Dies entspricht einem Wachstum von 82 % im Vergleich zu 2024.

Die Patientennachfrage nach AMVUTTRA hat sich im dritten Quartal gegenüber dem zweiten Quartal in etwa verdoppelt, wobei das Produkt sowohl im akademischen als auch im kommunalen Umfeld breit angenommen wird.

Das Unternehmen treibt auch mehrere Phase-III-Studien voran, darunter die ZENITH-Studie zu kardiovaskulären Ergebnissen für Zilebesiran bei Bluthochdruck.

Trotz der außerordentlichen Dynamik in seinem TTR-Franchise wird die Alnylam-Aktie bei 328 US-Dollar gehandelt und bietet Anlegern, die den Wandel des Unternehmens zu einem Biotech-Unternehmen der Spitzenklasse erkennen, ein Aufwärtspotenzial.

Was das Modell über die Alnylam Pharma-Aktie aussagt

Wir haben die Entwicklung von Alnylam zum dominierenden Akteur auf dem Gebiet der TTR-Amyloidose analysiert, mit einer wachsenden Pipeline von milliardenschweren Möglichkeiten.

- Das Unternehmen profitiert von einem riesigen, unterdiagnostizierten Markt. AMVUTTRA wird jetzt sowohl bei Patienten mit Polyneuropathie als auch mit Kardiomyopathie eingesetzt, was eine breite Umsatzbasis schafft.

- Die vierteljährliche subkutane Verabreichung des Medikaments und der überlegene TTR-Knockdown kommen bei Ärzten gut an, die bisher auf tägliche orale Stabilisatoren angewiesen waren.

- Der Aufbau des Gesundheitssystems ist im Wesentlichen abgeschlossen. Nahezu alle 170 vorrangigen US-Gesundheitssysteme verwenden jetzt AMVUTTRA, und etwa 90 % der Patienten können im Umkreis von 10 Meilen von ihrem Wohnort behandelt werden.

- Die Kostenübernahme durch die Kostenträger ist gut, es gibt keine Abstriche bei der Erstbehandlung, und die meisten Patienten zahlen keine Selbstbeteiligung.

Auf der Grundlage einer Prognose von 46,8 % jährlichem Umsatzwachstum und 23,1 % operativer Marge prognostiziert unser Modell, dass die Aktie innerhalb von 1,9 Jahren auf 559 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 26,2 voraus.

Das bedeutet eine deutliche Verringerung des historischen KGV-Durchschnitts von Alnylam von 129,6 im letzten Jahr.

Das niedrigere Kurs-Gewinn-Verhältnis trägt dem Übergang des Unternehmens von Wachstum um jeden Preis zu nachhaltiger Rentabilität Rechnung, während gleichzeitig der Wettbewerbsdruck im TTR-Bereich bewältigt wird.

Der eigentliche Wert liegt in der Aufrechterhaltung der Markteinführungsdynamik von AMVUTTRA bei gleichzeitiger internationaler Expansion und der Weiterentwicklung von Therapien der nächsten Generation wie Nucresiran mit halbjährlicher Dosierung.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die ALNY-Aktie verwendet:

1. Ertragswachstum: 46.8%

Das Wachstum von Alnylam konzentriert sich auf das Kardiomyopathie-Präparat AMVUTTRA in den USA, das im dritten Quartal einen Nettoumsatz von rund 300 Millionen US-Dollar erzielte. Damit verdoppelte sich der Umsatz gegenüber dem zweiten Quartal, was auf die starke Akzeptanz durch die Ärzte zurückzuführen ist.

Das Unternehmen gewinnt Marktanteile in der wettbewerbsintensiven Erstlinienbehandlung und behauptet gleichzeitig seine klare Führungsposition bei Patienten, die auf Stabilisatoren eingestellt sind. Die internationalen Markteinführungen beginnen, wobei Japan mit den führenden Analoga gleichzieht und Deutschland nach der Entscheidung über die Kostenerstattung in einem frühen Stadium ist.

Neben TTR bietet die Pipeline erhebliches Potenzial. Die Phase-III-Studie ZENITH für Zilebesiran bei Bluthochdruck könnte eine Markteinführung um das Jahr 2030 unterstützen, wobei eine Ergebnisstudie mit 11.000 Patienten angestrebt wird. Das Unternehmen treibt auch Programme zur Behandlung von Blutungsstörungen und neurodegenerativen Erkrankungen, einschließlich Alzheimer, voran.

2. Operative Margen: 23,1%

Alnylam erzielte im dritten Quartal einen Non-GAAP-Betriebsgewinn von 476 Millionen US-Dollar, eine dramatische Trendwende gegenüber den Verlusten der Vorjahre. Das Unternehmen beweist, dass es profitabel skalieren kann.

Die Bruttomargen auf Produktverkäufe erreichten im 3. Quartal 77 %, werden sich jedoch leicht verringern, da die AMVUTTRA-Lizenzgebühren mit dem höheren Umsatzvolumen steigen. Das Management erwartet für das TTR-Franchise einen Rückgang der Nettopreise im mittleren einstelligen Bereich im Jahresvergleich.

Die F&E-Ausgaben stiegen im Jahresvergleich um 23 %, um mehrere Phase-III-Studien zu unterstützen, während die Vertriebs- und Verwaltungskosten um 35 % stiegen, um die Markteinführung von AMVUTTRA zu finanzieren. Mit zunehmender Reifung der kommerziellen Infrastruktur sollte sich der operative Leverage verbessern.

3. Exit P/E Multiple: 26,2x

Der Markt bewertet Alnylam derzeit mit dem 34,2-fachen der rückwirkenden Gewinne. Wir gehen davon aus, dass sich das KGV im Zuge der Reifung des Unternehmens auf 26,2x reduziert.

Kurzfristige Umsetzungsrisiken im Zusammenhang mit internationalen Markteinführungen und die Wettbewerbsdynamik bei TTR-Amyloidose belasten das Multiple. Der Stabilisator von Pfizer und andere Silencer drängen auf den Markt, obwohl Alnylam die Differenzierung durch die vierteljährliche Dosierung und die robusten HELIOS-B-Ergebnisdaten beibehält.

Da das Unternehmen eine nachhaltige Rentabilität und Fortschritte in der Pipeline nachweisen kann, sollte es ein erstklassiges Biotech-Multiple erzielen. Der Übergang von einer Ein-Produkt-Story zu einem diversifizierten kommerziellen Motor unterstützt eine langfristige Bewertungsexpansion.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die TTR-Franchise steht vor einer sich entwickelnden Wettbewerbsdynamik und einem Ausführungsrisiko bei internationalen Markteinführungen. Im Folgenden wird dargestellt, wie sich die Alnylam-Aktie unter verschiedenen Szenarien bis Dezember 2029 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 27,3 % verlangsamt und die Nettogewinnmargen 34,0 % erreichen, können Anleger immer noch eine Gesamtrendite von 111 % (21,0 % jährlich) erzielen.

- Mittlerer Fall: Bei einem Wachstum von 30,2 % und Gewinnspannen von 37,0 % erwarten wir eine Gesamtrendite von 199 % (32,4 % jährlich).

- High Case: Wenn sich das TTR-Momentum beschleunigt und Alnylam bei einem Wachstum von 33,1 % eine Marge von 39,8 % erzielt, könnte die Gesamtrendite 315 % erreichen (44,0 % jährlich).

Sehen Sie, was Analysten derzeit über die ALNY-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Durchführung der internationalen Markteinführung von AMVUTTRA, die erfolgreiche Abwehr von Wettbewerbsbedrohungen und die Weiterentwicklung von Pipeline-Programmen zu kommerziellen Produkten wider.

Im unteren Fall verschärft sich der Wettbewerb oder die internationale Preisgestaltung enttäuscht.

Im oberen Fall wird AMVUTTRA weltweit zum Therapiestandard und die Pipeline-Programme entwickeln sich schneller als geplant.

Wie viel Aufwärtspotenzial hat die Alnylam-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!