Wichtigste Erkenntnisse:

- Erweiterung des Portfolios: Celsius Holdings integriert Alani Nu und Rockstar im Jahr 2025, wodurch der Energieanteil in den USA auf über 20 steigt und das Portfolio für einen breiteren Pepsi-Vertrieb positioniert wird.

- Neuausrichtung der Umsetzung: Celsius hat die Werbeintensität und das Umsatzmanagement im Jahr 2025 angepasst, um die Volumina nach einer Verlangsamung im dritten Quartal zu stabilisieren und die Bruttomargen über 50 zu halten.

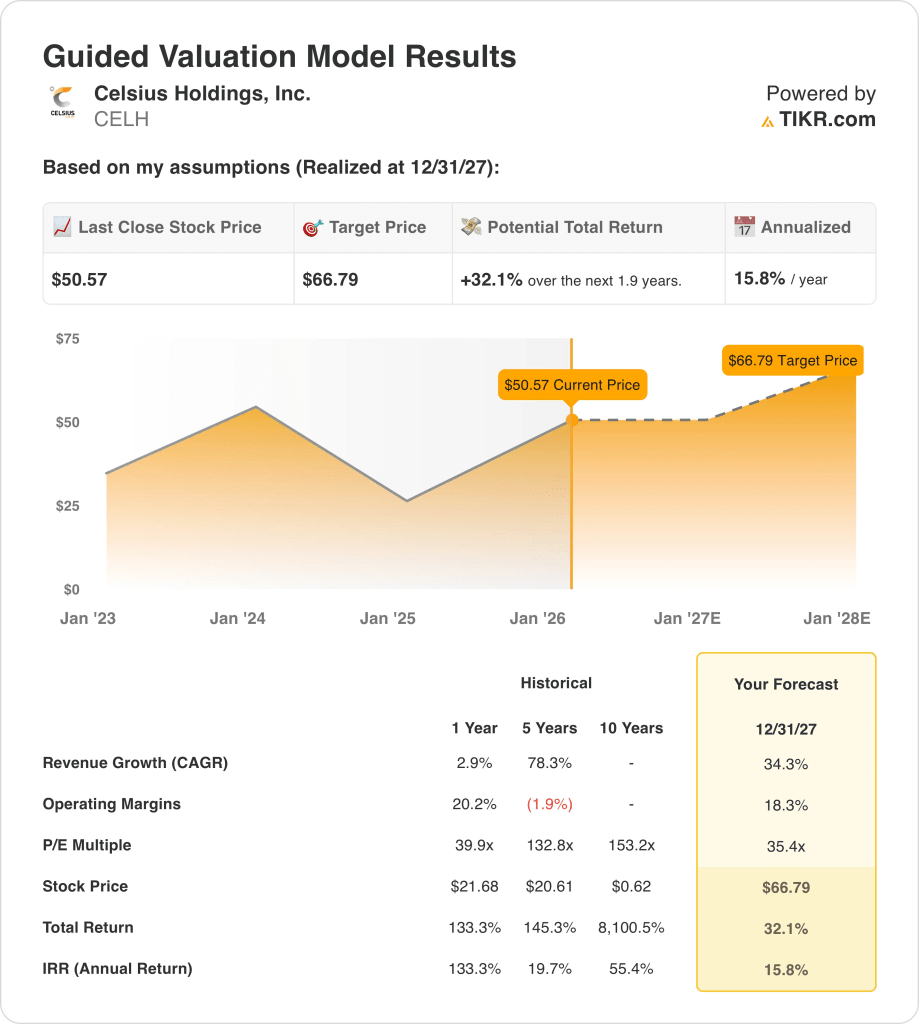

- Bewertungsziel: Auf der Grundlage eines Umsatzwachstums von 34 und einer operativen Marge von 18 könnte die Celsius-Aktie bei einem KGV-Multiple von 35 auf den normalisierten Gewinn bis 2027 einen Wert von 67 erreichen.

- Renditeprofil: Das Ziel von 67 $ impliziert ein Gesamtaufwärtspotenzial von 32 gegenüber dem Kurs von 51 $, was einer annualisierten Rendite von 16 in den nächsten 2 Jahren entspricht.

Celsius Holdings, Inc.(CELH) vertreibt funktionale Energydrinks in den USA und auf internationalen Märkten und erwirtschaftet mit gesundheitsorientierten Marken, die auf zuckerfreie und fitnessorientierte Verbraucher abzielen, einen Umsatz von über 2 Milliarden US-Dollar.

Celsius erwirtschaftete einen Bruttogewinn von 1 Mrd. USD mit Bruttomargen von über 50, während Betriebskosten von etwa 700 Mio. USD ein Betriebsergebnis von fast 400 Mio. USD und Betriebsmargen von fast 20 ermöglichten.

Nachdem sich das Umsatzwachstum im Jahr 2024 auf 3 verlangsamt hatte, konzentrierte sich das Management auf Ausführungsdisziplin und Portfoliogröße. 2025 wird erwartet, dass der Umsatz wieder über 30 liegen wird, da sich der Vertrieb und die Markenkadenz normalisieren.

Im Dezember 2025 meldete Celsius ein Wachstum von 25 in den vorangegangenen 12 Wochen und einen Marktanteil von über 20. Gleichzeitig wurde die Integration von Alani Nu über 80 % des US-Vertriebs hinaus vorangetrieben und die Integration von Rockstar in der ersten Jahreshälfte 2026 abgeschlossen.

Gleichzeitig erklärte CFO Jarrod Langhans: "Wir sind für ein fantastisches Jahr 2025 gerüstet" und nannte Integrationsmeilensteine, Margenerholung und Kapitalzuweisung als Prioritäten nach einem Schuldenabbau in Höhe von 200 Millionen US-Dollar.

Die Bewertung ist mit dem 40-fachen des Gewinns im Vergleich zu einem modellierten 35-fachen und einem Bewertungsanker von 67 US-Dollar nach wie vor hoch, so dass sich die Anleger darauf konzentrieren, ob die Markendynamik und die Beständigkeit der Margen die Prämienerwartungen rechtfertigen können.

Was das Modell über die CELH-Aktie aussagt

Die Celsius-Aktie profitiert von einer starken Positionierung in der Kategorie und einer verbesserten Skalierung, die trotz der Kapitalintensität und des Wettbewerbsdrucks hohe Erwartungen rechtfertigen.

Das Modell geht jedoch von einem Umsatzwachstum von 34,3 %, einer operativen Marge von 18,3 % und einem Exit-Multiple von 35,4 aus, woraus sich ein Kursziel von 66,79 $ ergibt.

Das modellierte Gesamtpotenzial von 32,1 % und die annualisierte Rendite von 15,8 % bieten einen moderaten Ausgleich im Verhältnis zum Risiko der Wachstumsaktien.

Das Modell signalisiert eine Kaufempfehlung, da eine annualisierte Rendite von 15,8 % über den typischen Aktienhürden liegt, die auf disziplinierten Bewertungsannahmen basieren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die CELH-Aktie verwendet:

1. Ertragswachstum: 34.3%

Celsius Holdings erzielte 2024 ein Umsatzwachstum von 3 % nach Jahren dreistelliger Zuwächse, was eher auf Sättigungseffekte in den Kategorien und eine Normalisierung der Händlerbestände als auf eine strukturelle Nachfrageerosion zurückzuführen ist.

Die Wachstumsannahme von 34,3 % beruht auf der Beschleunigung des Markenwachstums, der Ausweitung des Pepsi-Vertriebs und der Skalierung des Portfolios nach der Integration von Alani Nu und Rockstar in den US-amerikanischen und internationalen Kanälen.

Dieses Ergebnis setzt eine anhaltende Outperformance in der Kategorie, eine saubere Umsetzung der verschiedenen Markenintegrationen und eine stabile Werbeintensität ohne erneutes Channel Stuffing oder einen Nachfrage-Pull-Forward voraus.

Dies liegt über dem historischen 1-Jahres-Wachstum von 3 %, wobei eine starke Wiederbeschleunigung vorausgesetzt wird, die bei einer Abschwächung der Dynamik schnell abbricht.

2. Operative Margen: 18.3%

Celsius Holdings erwirtschaftete in letzter Zeit operative Margen von fast 20 %, unterstützt durch Bruttomargen von über 50 % und ein relativ anlagenarmes Produktions- und Vertriebsmodell.

Die Margenannahme von 18,3 % spiegelt die Normalisierung nach Reinvestitionen in Werbemaßnahmen, Integrationskosten und Anpassungen im Ertragsmanagement wider, wobei die Skalenvorteile aus dem höheren Volumen erhalten bleiben.

Die Margen hängen von disziplinierten Ausgaben, begrenztem Preisdruck und der erfolgreichen Absorption der Kosten von Alani und Rockstar ohne anhaltende Ineffizienzen oder Margenverwässerung ab.

Dies liegt unter der historischen 1-Jahres-Marge von 20 %, wobei von einer leichten Kompression mit begrenztem Schutz nach unten bei steigenden Kosten ausgegangen wird.

3. Exit-KGV-Multiple: 35,4x

Ein Exit-KGV-Multiple kapitalisiert den Endnettogewinn, um die Dauerhaftigkeit des Geschäfts, die Wachstumsaussichten und das Risikogleichgewicht am Ende des Prognosezeitraums widerzuspiegeln.

Der Multiplikator von 35,4x entspricht einem Unternehmen, das immer noch über dem Marktdurchschnitt wächst, aber bis 2027 von einem Hyperwachstum zu einem gleichmäßigeren Gewinnwachstum übergeht.

In diesem Multiplikator sind bereits eine erfolgreiche Margenentwicklung, ein nachhaltiges Umsatzwachstum und saubere Integrationsergebnisse enthalten, so dass bei einer Stimmungsverbesserung nur begrenzter Spielraum für eine Bewertungserweiterung besteht.

Dies liegt unter dem historischen 1-Jahres-Multiple von 39,9x, wenn man davon ausgeht, dass eher eine Bewertungskompression als eine Multiple-Expansion die Rendite bestimmt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

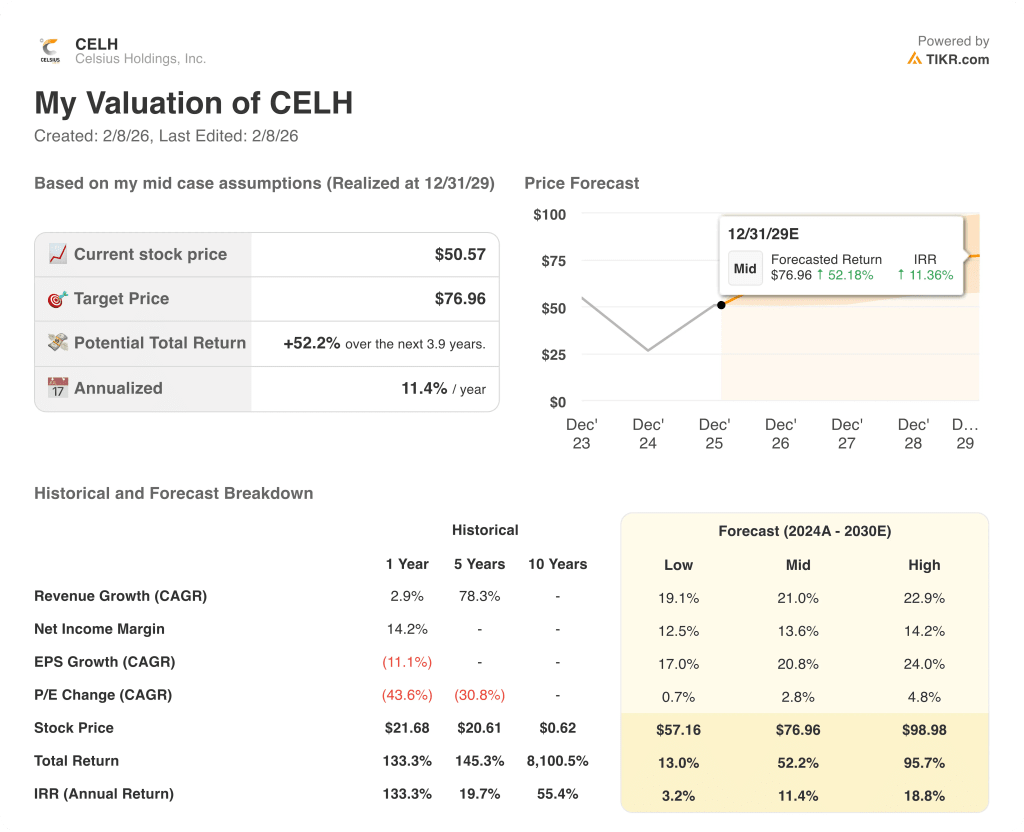

Die Performance von Celsius Holdings hängt von der Markendynamik, der Vertriebsausführung und der Kostendisziplin ab, was zu unterschiedlichen Entwicklungen bis 2029 führt.

- Low Case: Wenn sich die Nachfrage in der Kategorie abkühlt und die Reibungsverluste bei der Integration anhalten, wächst der Umsatz um 19,1 % bei Margen von 12,5 % → 3,2 % annualisierte Rendite.

- Mittlerer Fall: Wenn sich das Portfolio stabilisiert und der Pepsi-Vertrieb wie geplant funktioniert, wächst der Umsatz um 21,0 % und die Margen verbessern sich auf 13,6 % → 11,4 % annualisierte Rendite.

- High Case: Wenn sich die Markengeschwindigkeit wieder beschleunigt und die Integrationen sauber skalieren, erreicht der Umsatz etwa 22,9 % und die Margen nähern sich 14,2 % → 18,8 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Celsius-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!