Wichtigste Erkenntnisse:

- Skalierungsfahrplan zurückgesetzt: Carvana hat ein Ziel von 3 Millionen Einheiten über einen Zeitraum von 5 bis 10 Jahren festgelegt, während die Zahl der Einheiten bei 600.000 liegt. Dabei wird das Wachstum als ein Problem der Ausführung in den Bereichen Inspektion, Logistik und Bestandsdichte betrachtet.

- Schlagzeilen-Risikokatalysator: Die Carvana-Aktie fiel nach einem Kurzbericht im Januar 2026 um 12 % auf 413 $, während BofA sein Kursziel auf 460 $ senkte.

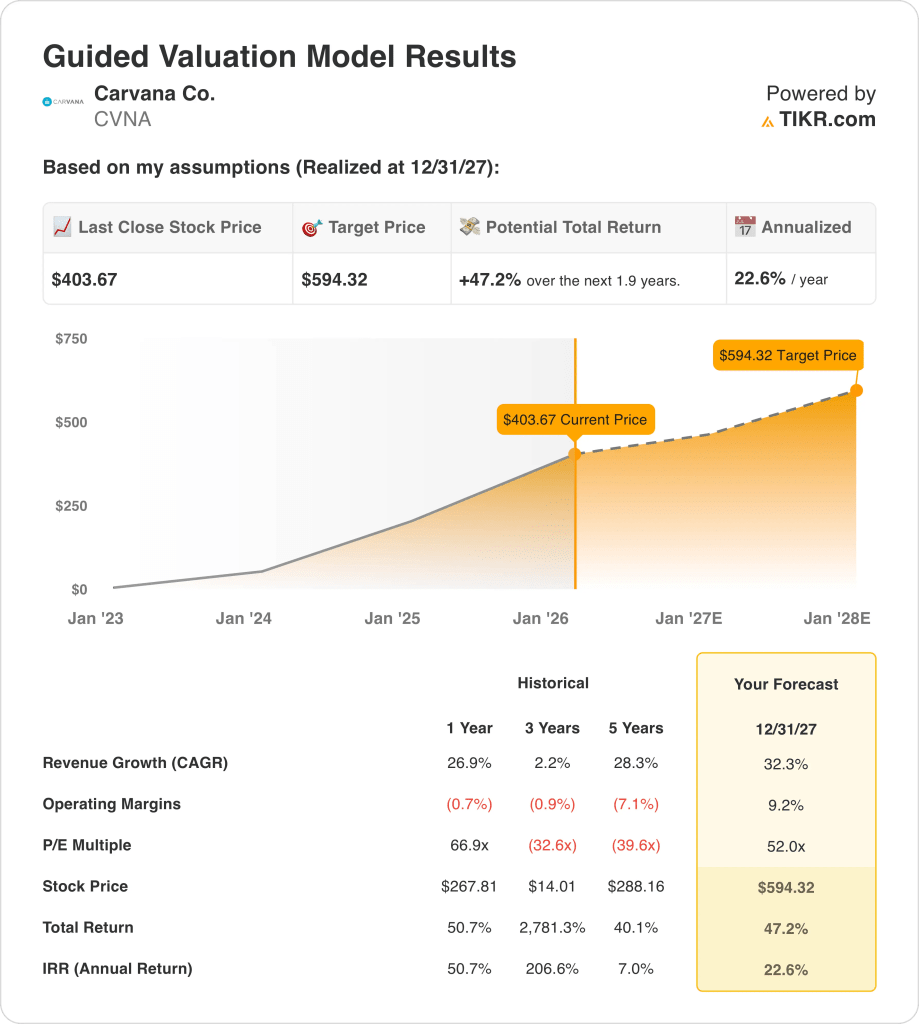

- Bewertungszielpfad: Auf der Grundlage eines Umsatzwachstums von 32 %, einer operativen Marge von 9 % und einem 52-fachen Kurs-Gewinn-Verhältnis könnte die Carvana-Aktie bis Dezember 2027 einen Wert von 594 $ erreichen.

- Rendite-Matrix-Setup: Von einem aktuellen Kurs von 404 $ bis 594 $ bedeutet die Carvana-Aktie ein Gesamtaufwärtspotenzial von 47 % über einen Zeitraum von etwa 2 Jahren, was einer annualisierten Rendite von etwa 23 % entspricht, wenn die Annahmen für 2027 zutreffen.

Carvana Co.(CVNA) erwirbt und überholt Gebrauchtwagen, verkauft den Bestand über eine Online-Plattform, arrangiert Finanzierungen und Zusatzprodukte und verwaltet die Auslieferung auf einem US-Gebrauchtwagenmarkt mit rund 40 Millionen jährlichen Transaktionen.

In den letzten 12 Monaten beliefen sich die Umsätze auf etwa 18 Mrd. USD und der Bruttogewinn auf etwa 4 Mrd. USD, wobei etwa 2 Mrd. USD an Betriebskosten und etwa 2 Mrd. USD an Betriebseinnahmen bei einer Betriebsmarge von 9 % verblieben.

Auf dem Wells-Fargo-Gipfel im November 2025 sagte CEO Ernie Garcia: "Wir haben ein Rating von etwa 600.000 Einheiten pro Jahr erreicht", und stellte einen Weg zu 3 Millionen Einheiten in 5 bis 10 Jahren in Aussicht.

Die Prioritäten bei der Umsetzung konzentrieren sich jetzt auf die Skalierung der Wiederaufbereitungskapazität und eine schnellere Abwicklung, einschließlich der Einführung von Lieferungen am selben Tag, wie z. B. die Einführung von Eugene im Februar 2026 und die fortgesetzte Integration von ADESA-Standorten, wobei das Management zuvor die Investitionskosten für den vollständigen Ausbau auf etwa 1 Mrd. USD bezifferte.

Bei einem Kurs von 404 $ hängt die Bewertung davon ab, ob 32 % Wachstum und 9 % Margen ein 52-faches Exit-Multiple rechtfertigen.

Was das Modell für die CVNA-Aktie aussagt

Das kapitalintensive Logistik- und Wiederaufbereitungsmodell von Carvana steigert die Erwartungen, da die operative Leistung neben der Wettbewerbspositionierung skaliert.

Auf der Grundlage von 32,3 % Umsatzwachstum, 9,2 % operativen Margen und einem 52,0-fachen Exit-Multiple ergibt das Modell ein Kursziel von 594,32 $.

Infolgedessen impliziert die Bewertung ein Gesamtaufwärtspotenzial von 47,2 % und eine annualisierte Rendite von 22,6 %, wenn man sie gegen das Aktienrisiko abwägt.

Auf dieser Grundlage gibt das Bewertungsmodell ein Kaufsignal aus, da eine annualisierte Rendite von 22,6 % über den üblichen Schwellenwerten für Aktienvergütungen liegt.

Angesichts einer annualisierten Rendite von 22,6 % im Vergleich zu einer typischen Aktienhürde von 10 % gibt das Modell der Kapitalwertsteigerung den Vorzug vor der Kapitalerhaltung, was nach disziplinierten Bewertungsgrundsätzen für einen Kauf spricht.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Carvana-Aktie verwendet:

1. Umsatzwachstum: 32.3%

Die Umsatzhistorie der Carvana-Aktie spiegelt eine ausgeprägte Zyklizität wider, die durch Rückschläge bei Finanzierungsengpässen und deutliche Erholungen bei wieder steigenden Stückzahlen und Bestandsverfügbarkeit gekennzeichnet ist.

Die derzeitige Umsetzung stützt eine Wachstumsannahme von 32,3 %, die durch Stückzahlen nahe 600.000, eine breitere Abdeckung von Lieferungen am selben Tag und erweiterte Wiederaufbereitungskapazitäten unterstützt wird.

Die Aufrechterhaltung dieses Tempos hängt von einer kontinuierlichen operativen Skalierung, einem stabilen Hintergrund bei den Verbraucherkrediten und der Eroberung neuer Marktanteile in einem Markt mit rund 40 Millionen Transaktionen ab.

Dieser Wachstumspfad ist eng gesteckt, denn schon geringe Abweichungen bei den Volumina oder der Logistikeffizienz würden die Erträge unter Druck setzen und die Bewertungsunterstützung schnell untergraben.

Dies liegt über dem historischen 1-Jahres-Umsatzwachstum von 26,9 %, was darauf hindeutet, dass das Modell eher eine Rückkehr zur beschleunigten Expansion als ein normalisiertes Wachstumsprofil vorsieht.

2. Operative Margen: 9.2%

In der Vergangenheit verzeichnete die Carvana-Aktie negative operative Margen, da die Fixkosten, die Logistikintensität und die rasche Expansion die Erzielung von Bruttogewinnen überstiegen.

Die jüngste Entwicklung zeigt, dass die operativen Margen bei 9 % liegen, was auf einen höheren Bruttogewinn pro Einheit, disziplinierte Gemeinkosten und Größenvorteile durch die Integration von ADESA zurückzuführen ist.

Die Aufrechterhaltung der Margen von 9,2 % hängt von der Kostendämpfung bei gleichzeitiger Kapazitätserweiterung ab, ohne dass die Margen durch Preisdruck oder beschleunigte Reinvestitionen verwässert werden.

Basierend auf den Konsensschätzungen auf der Straße würde ein Abrutschen der Marge zuerst den Ertragshebel beeinträchtigen, was zu einem Anstieg der Bewertungssensitivität führen würde, da sich die Gewinnerwartungen schneller ändern als die Einnahmen.

Dies liegt über der historischen 1-Jahres-Betriebsmarge von -1%, was darauf hindeutet, dass das Modell eher von einer anhaltenden Kostendisziplin als von einer reinvestitionsbedingten Kompression ausgeht.

3. Exit P/E Multiple: 52x

Die Handelsgeschichte der Carvana-Aktie zeigt erhöhte Bewertungsmultiplikatoren während der Expansionszyklen, was eher die Abhängigkeit von der Umsatzdynamik als die Beständigkeit der Erträge widerspiegelt.

Der Ausstiegsrahmen wendet ein 52-faches KGV auf den normalisierten Nettogewinn an, wobei erwartete Skaleneffizienzen, Margenverbesserungen und ein stabileres Betriebsprofil berücksichtigt werden.

Die Aufrechterhaltung dieses Multiplikators hängt von der Widerstandsfähigkeit der Erträge ab, da sich das Wachstum abschwächt und die Wettbewerbsdynamik den Gewinnrückgang begrenzt.

Wie sich in den Konsenserwartungen widerspiegelt, würde eine unzureichende Ertragsentwicklung zu einer Verringerung des Multiplikators führen, anstatt die Aufwärtsentwicklung zu sichern, was die Rendite selbst bei soliden Betriebsergebnissen schmälern würde.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 67×, was darauf hindeutet, dass das Modell eher eine Bewertungsnormalisierung als eine fortgesetzte Ausweitung des Verhältnisses einpreist.

Was passiert, wenn die Dinge besser oder schlechter laufen?

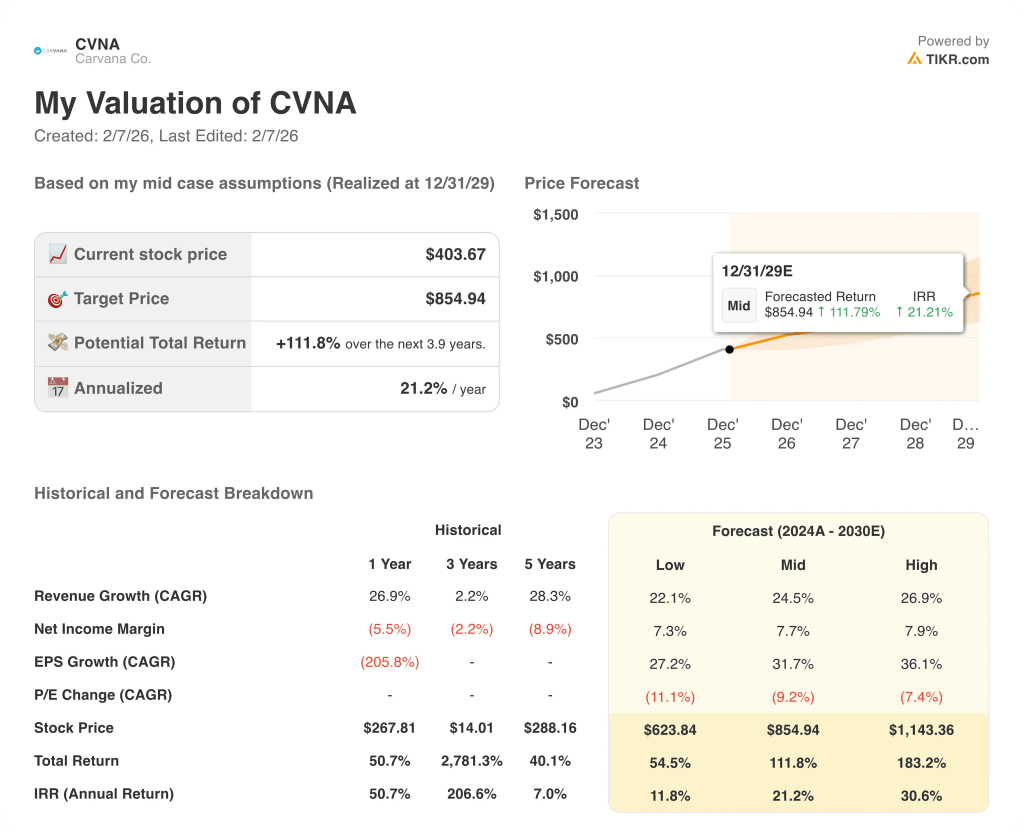

Die Ergebnisse der Carvana-Aktie hängen von der Skalierung des Stückvolumens, dem Wiederaufbereitungsdurchsatz und der Kreditstabilität ab, wodurch sich bis 2029 eine breite, von der Ausführung abhängige Spanne ergibt.

- Low Case: Wenn sich die Nachfrage normalisiert und der operative Leverage auf einem Plateau liegt, wächst der Umsatz um 22,1 % und die Margen bleiben bei 7,3 % → 11,8 % annualisierte Rendite.

- Mittlerer Fall: Bei gleichbleibender Kernausführung und stetiger Kapazitätsausweitung wächst der Umsatz um 24,5 % und die Margen verbessern sich in Richtung 7,7 % → 21,2 % annualisierte Rendite.

- High Case: Wenn sich die Aktiengewinne beschleunigen und die Kostendisziplin verschärft wird, erreicht der Umsatz etwa 26,9% und die Margen nähern sich 7,9% → 30,6% annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Carvana-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!