Wichtigste Erkenntnisse:

- Gegenwind für die Kategorie: Das traditionelle Laibbrot-Segment steht vor strukturellen Veränderungen, da die Verbraucher sich auf preiswerte und gesundheitsfördernde Optionen verlegen.

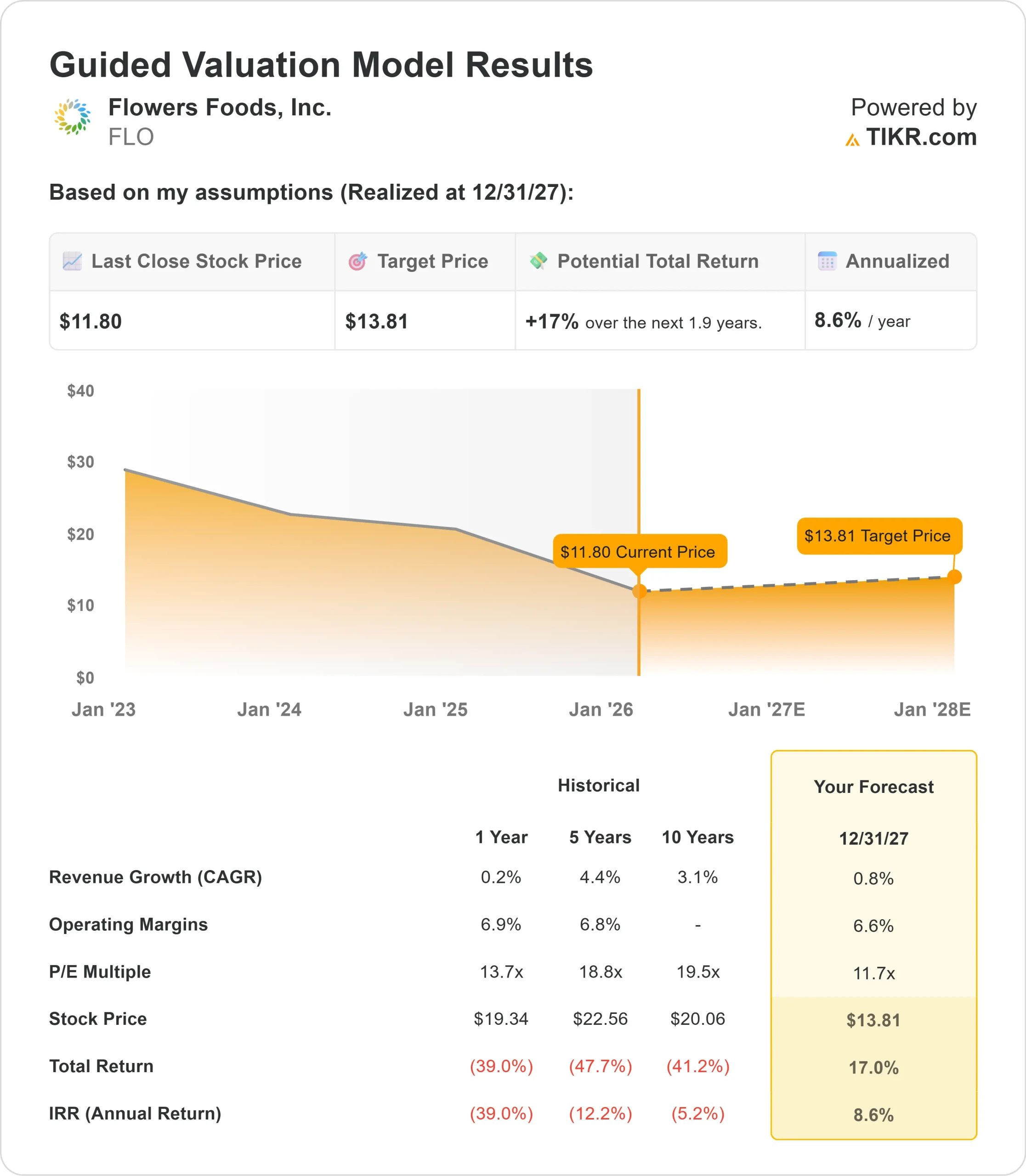

- Kursprognose: Ausgehend von der aktuellen Entwicklung könnte die FLO-Aktie bis Dezember 2027 13,81 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 17 % gegenüber dem aktuellen Kurs von 11,80 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 1,9 Jahren ein Wachstum von etwa 8,6 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Flowers Foods(FLO) durchläuft eine der schwierigsten Perioden in seiner Geschichte, da die Kategorie Brot einen bedeutenden Wandel erfährt.

- Das Unternehmen meldete Ergebnisse für das 3. Quartal 2025, die einen anhaltenden Druck auf das traditionelle Laibbrot zeigen, wobei CEO Ryals McMullian einräumte, dass die Verbraucherstimmung im Laufe des Quartals einen Tiefpunkt erreichte.

- Das Hauptproblem ist das traditionelle Brot - die 20-Unzen-Weißbrote, die lange Zeit ein Grundnahrungsmittel waren.

- Dieses Segment hat sich stark in differenzierte Premiumprodukte und preiswerte Angebote aufgeteilt, so dass das traditionelle Brot "den Kürzeren zieht", wie McMullian es beschreibt.

- Die Verschiebung hat sich in den letzten 12 bis 18 Monaten beschleunigt, was für Flowers Foods angesichts seiner Konzentration in dieser Kategorie mit der Marke Nr. 1 und der SKU Nr. 1 unmittelbaren Gegenwind bedeutet.

- Die Schwäche der Verbraucher verstärkt diese strukturellen Herausforderungen. Wirtschaftliche Ungewissheit, Bedenken hinsichtlich der Zölle und Störungen durch die Regierung haben die Käufer zurückhaltend gemacht.

- Das Foodservice-Geschäft, das QSR und den Großhandel umfasst, ist aufgrund der schwachen Verkehrsentwicklung in der gesamten Restaurantbranche unter erheblichen Druck geraten.

- Trotz der kurzfristigen Schwierigkeiten führt Flowers Foods eine strategische Neuausrichtung durch, um das traditionelle Brot neu zu definieren, indem es Wertigkeit und "Besser-für-dich"-Attribute in Einklang mit den sich entwickelnden Vorlieben bringt.

Das Portfolio des Unternehmens zeigt, dass dieser Wandel an Zugkraft gewinnt. Canyon Bakehouse verzeichnete im 3. Quartal ein Stückwachstum von 6 %, während Dave's Killer Bread um 10 % zulegte. Der Einstieg des Unternehmens in das Geschäft mit kleinem Laibbrot brachte 15 volle Prozentpunkte an Stückzahlen und brachte Nature's Own auf Platz 2 in einer Kategorie, die um 85% wächst.

Die Akquisition von Simple Mills entwickelt sich weiterhin erwartungsgemäß, wobei die enge Zusammenarbeit zwischen den Teams zu Chancen in den Bereichen Kundenbindung und Beschaffung führt.

Das Management äußerte sich enthusiastisch über die bevorstehende Innovation 2026, obwohl die Akquisition aufgrund des 100%igen Co-Manufacturing-Modells derzeit die Margen unter Druck setzt.

Flowers Foods steht in naher Zukunft vor Herausforderungen bei den Margen. Die Bruttomarge ging im dritten Quartal um 190 Basispunkte zurück, was auf einen negativen Preismix, geringere Mengen und die höhere Kostenstruktur von Simple Mills zurückzuführen ist.

Außerdem hat das Unternehmen in Kalifornien unabhängige Vertriebshändler in Mitarbeiter des Unternehmens umgewandelt, was die VVG-Kosten erhöhte.

Neue Produktinnovationen drücken natürlich zunächst auf die Margen, bevor Größenvorteile und gezielte Kapitalinvestitionen die Effizienz verbessern.

Das Management konzentriert sich auf die Rückkehr zu einem normalisierten Verschuldungsgrad, die Reduzierung der Investitionsausgaben auf der Grundlage der Projektkadenz und die Neubewertung der Investitionen, um optimale Erträge zu gewährleisten.

Nach Jahren der Konsolidierung unterhält das Unternehmen noch 44 Bäckereien, wobei weitere Möglichkeiten zur Optimierung der Lieferkette geprüft werden.

Was das Modell für die Flowers Foods-Aktie aussagt

Wir haben die Flowers Foods-Aktie analysiert, da das Unternehmen einen Wandel in der Kategorie durchläuft und sein Portfolio für langfristiges Wachstum neu positioniert. Der starke Markenwert des Unternehmens mit Nature's Own, Wonder und Dave's Killer Bread bildet die Grundlage, aber die Umsetzung gegen strukturellen Gegenwind bleibt entscheidend.

Bei einem prognostizierten jährlichen Umsatzwachstum von 0,8 % und einer operativen Marge von 6,6 % prognostiziert unser Modell einen Anstieg der Aktie auf 13,81 $ innerhalb von 1,9 Jahren. Dies setzt ein Kurs-Gewinn-Verhältnis von 11,7 voraus.

Das ist ein Rückgang gegenüber den historischen P/E-Durchschnittswerten von Flowers Foods von 13,7x (ein Jahr) und 18,8x (fünf Jahre).

Der niedrigere Multiplikator spiegelt die anhaltende Schwäche der Kategorie, den Margendruck durch Innovation und die Integration von Simple Mills sowie die Ungewissheit darüber wider, wann sich das traditionelle Brot stabilisiert.

Der eigentliche Wert liegt in der erfolgreichen Neupositionierung des Portfolios auf schneller wachsende Segmente bei gleichzeitiger Aufrechterhaltung der operativen Effizienz während des Übergangs.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für FLO-Aktien verwendet:

1. Umsatzwachstum: 0,8

Die Wachstumserwartungen bleiben gedämpft und spiegeln die Dynamik der Kategorie wider.

Das Management erwartet, dass die Schwäche für einen Teil des Jahres 2026 anhalten wird, da die wirtschaftliche Unsicherheit anhält. Das Unternehmen konzentriert sich auf innovationsgetriebenes Wachstum in Premium-Segmenten wie Canyon Bakehouse, Dave's Killer Bread und Kleinbrotformaten, die höhere Preise verlangen, aber geringere absolute Volumina aufweisen als die traditionellen Brotrückgänge.

2. Operative Margen: 6.6%

Die Margen werden kurzfristig durch mehrere Faktoren unter Druck gesetzt. Die Markteinführung neuer Produkte macht es für Bäckereien, die an hohe Auflagen etablierter Produkte gewöhnt sind, schwierig.

Simple Mills arbeitet nach einem Co-Manufacturing-Modell, das naturgemäß niedrigere Margen mit sich bringt. Das Unternehmen rechnet mit einem weiteren Anstieg der Inputkosten, insbesondere für Weizen.

Die Geschäftsleitung hat jedoch die Erfahrung gemacht, dass sie erworbene Unternehmen im Laufe der Zeit an die durchschnittlichen Margen des Unternehmens heranführt.

3. Exit P/E Multiple: 11,7x

Der Markt bewertet Flowers Foods derzeit mit 12,1x Gewinn.

Angesichts der Komplexität der Integration, der Risiken bei der Umgestaltung der Kategorien und des Margendrucks gehen wir von einem moderaten Rückgang auf 11,7x im Prognosezeitraum aus.

Wenn sich das traditionelle Brot stabilisiert und die Innovation an Umfang gewinnt, sollte das Unternehmen einen Aufschlag auf dieses Niveau erzielen, aber der Zeitpunkt bleibt ungewiss.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

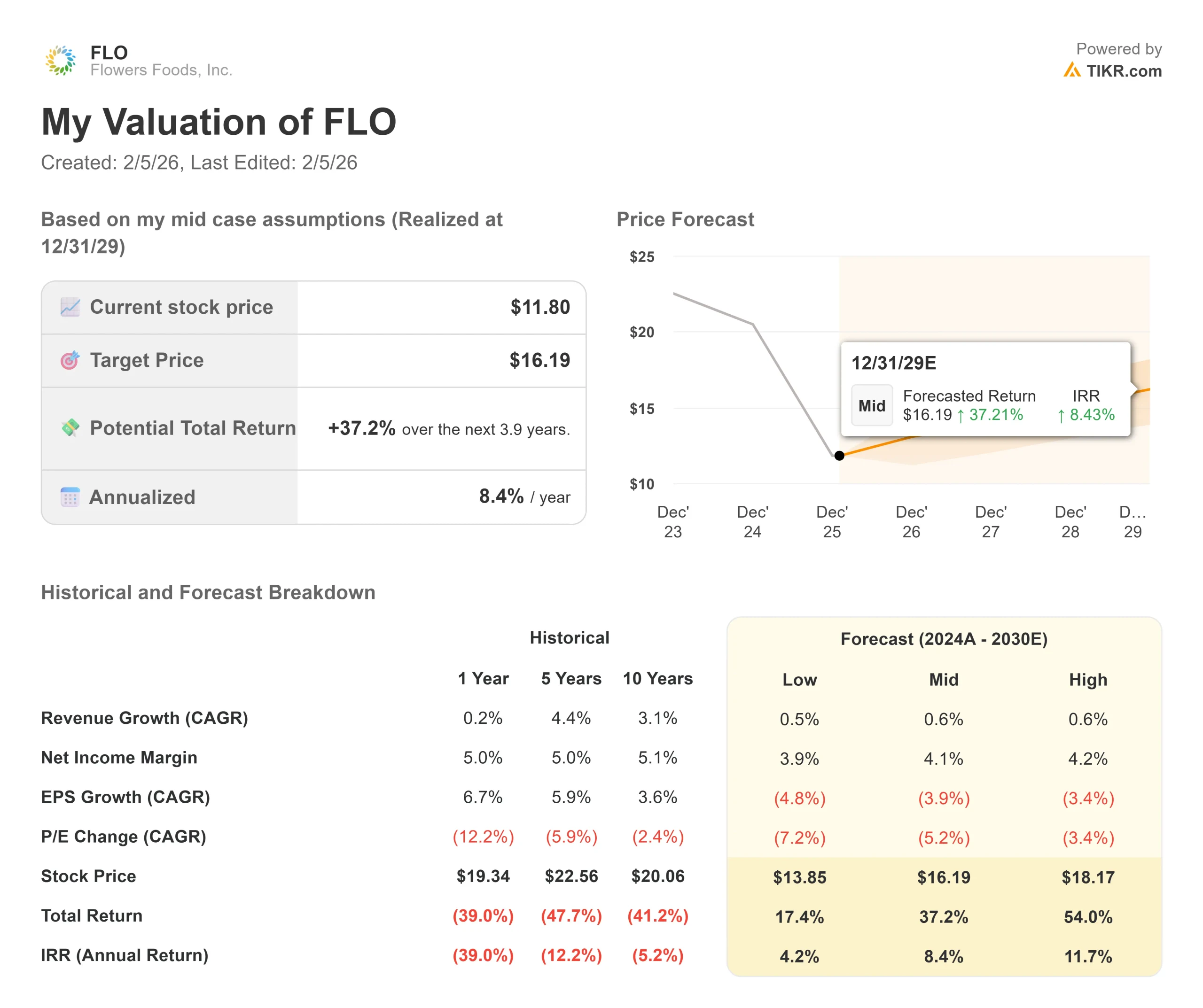

Lebensmittelunternehmen sind mit veränderten Verbraucherpräferenzen und Konjunkturzyklen konfrontiert. Hier sehen Sie, wie sich die Aktie von Flowers Foods unter verschiedenen Szenarien bis Dezember 2029 entwickeln könnte:

- Low Case: Wenn das Umsatzwachstum bei 0,5 % bleibt und die Nettogewinnspanne auf 3,9 % sinkt, erhalten die Anleger immer noch eine Gesamtrendite von 17,4 % (4,2 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 0,6 % und einer Marge von 4,1 % erwarten wir eine Gesamtrendite von 37,2 % (8,4 % jährlich).

- High Case: Wenn sich die Innovation beschleunigt und Flowers Foods bei einem Wachstum von 0,6 % eine Marge von 4,2 % beibehält, könnte die Gesamtrendite 54,0 % (11,7 % pro Jahr) erreichen.

Sehen Sie, was Analysten derzeit über die FLO-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die erfolgreiche Neupositionierung des Portfolios, das Timing der Stabilisierung der Kategorie und die Margenexpansion wider, da die Innovation und die Integration von Simple Mills voranschreiten.

Wie viel Aufwärtspotenzial hat die Flowers Foods-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!