Wichtigste Erkenntnisse:

- Gewinnausblick zurückgesetzt: Philip Morris hob das EPS-Wachstum für 2026 auf 11% bis 13% an, da rauchfreie Produkte mehr als 40% des Umsatzes ausmachten, was Philip Morris Internationals Abkehr von der Abhängigkeit von Verbrennungsprodukten untermauerte.

- Kategorie Drucksignale: Philip Morris wies auf den zunehmenden Wettbewerb bei Nikotinbeuteln in den USA hin, da das ZYN-Volumen um 19 % stieg, während der Umsatz zurückging.

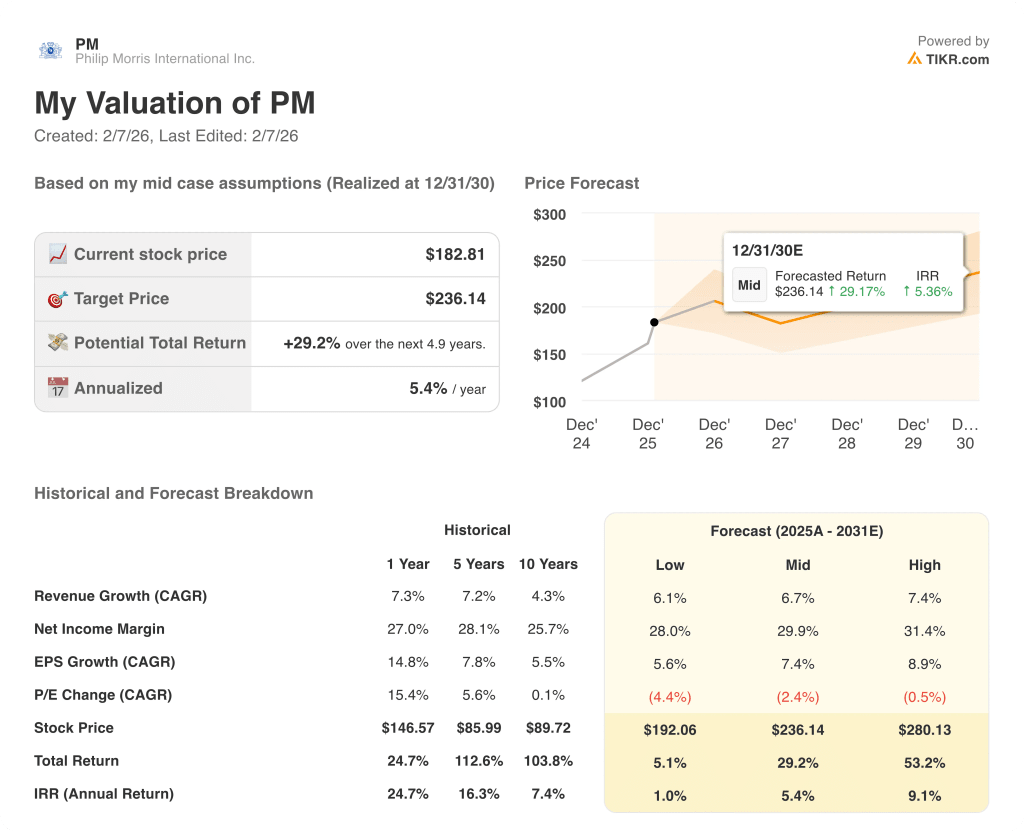

- Bewertungsanker: Auf der Grundlage eines Umsatzwachstums von 7 %, einer operativen Marge von 41 % und einem Exit-Multiple von 20 könnte die Aktie von Philip Morris International bis Dezember 2028 einen Wert von 220 US-Dollar erreichen.

- Rendite-Mathematik: Ausgehend vom aktuellen Kurs von 183 $ bietet Philip Morris International über einen Zeitraum von 3 Jahren ein Gesamtpotenzial von 20 %, was unter konservativen Bewertungsannahmen einer annualisierten Rendite von 7 % entspricht.

Philip Morris International Inc.(PM) erwirtschaftet in mehr als 100 Märkten Umsätze mit Zigaretten und rauchfreien Produkten, wobei es die Verbrauchernachfrage durch seine Preismacht, seine Größe und sein wachsendes Portfolio an risikoärmeren Alternativen monetarisiert.

Im vergangenen Jahr erwirtschaftete Philip Morris einen Umsatz von 41 Milliarden US-Dollar und einen Bruttogewinn von 27 Milliarden US-Dollar.

Das Betriebsergebnis der PM-Aktie erreichte 15 Mrd. USD, da sich die Gewinnspannen trotz erhöhter Investitionen auf 37 % erholten.

Das derzeitige Management setzt außerdem seine mehrjährige Übergangsstrategie fort.

CEO Jacek Olczak erklärte auf der Gewinnmitteilung, dass wir diese Wachstumsziele für die nächsten drei Jahre erneuern" und die Kapitalallokation und Innovationsprioritäten bis 2028 festlegen werden.

Das Bewertungsmodell impliziert einen Wert von 220 $ bei einem 20-fachen, aber eine annualisierte Rendite von 7 %, ausgehend von 183 $, begrenzt das Aufwärtspotenzial des Eigenkapitals trotz einer dauerhaften Cash-Generierung.

Was das Modell über die PM-Aktie aussagt

Die Stärke des rauchfreien Portfolios von Philip Morris International wird durch die Kapitalintensität ausgeglichen, die das inkrementelle Wachstum und die Renditeexpansion begrenzt.

Der Bewertungsrahmen sieht ein Umsatzwachstum von 7,3 %, eine operative Marge von 40,7 % und ein Exit-Multiple von 19,5 vor, woraus sich ein implizites Kursziel von 220,11 $ ergibt.

Das sich daraus ergebende Gesamtpotenzial von 20,4 % entspricht einer annualisierten Rendite von 6,6 % und liegt damit unter der normalerweise für das Aktienrisiko erforderlichen Vergütung.

Das Modell liefert ein Verkaufssignal , da eine annualisierte Rendite von 6,6 % die Anforderungen an die risikobereinigte Rendite nicht erfüllt.

Eine annualisierte Rendite von 6,6 % im Vergleich zu einer Standard-Eigenkapitalhürde von 10 % begünstigt die Kapitalerhaltung gegenüber der Wertsteigerung, so dass die Bewertungsunterstützung unzureichend ist und ein Verkaufssignal nach einer disziplinierten Kapitalallokationslogik gerechtfertigt ist.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die PM-Aktie verwendet:

1. Ertragswachstum: 7,3%

Philip Morris International hat ein beständiges Umsatzwachstum erzielt, da rauchfreie Produkte den Rückgang des Zigarettenvolumens ausgleichen. Das 1-Jahres-Umsatzwachstum von 7,3 % spiegelt eher eine Verbesserung des Kategorienmixes als eine zyklische Erholung wider.

Die derzeitige Entwicklung wird durch das Wachstum des rauchfreien Volumens im niedrigen Zehnerbereich und die Preisdisziplin unterstützt, die trotz des Wettbewerbsdrucks bei Nikotinbeuteln und erhitztem Tabak ein Umsatzwachstum von 7,3 % erwarten lässt.

Die weitere Entwicklung hängt von der Aufrechterhaltung der Akzeptanz von rauchfreien Produkten und der Preissetzungsmacht ab, während regulatorische Reibungen, eine Normalisierung der Lagerbestände oder Aktienverluste das Umsatzwachstum schnell unter das modellierte Niveau drücken würden.

Nach übereinstimmenden Analystenschätzungen entspricht das Umsatzwachstum der historischen 1-Jahres-Rate von 7,3 %, was darauf hindeutet, dass das Modell eher von einer stabilen Dauerhaftigkeit der Nachfrage als von einer Beschleunigung ausgeht, so dass nur ein begrenzter Puffer verbleibt, falls die Dynamik des rauchfreien Marktes nachlässt.

2. Operative Margen: 40.7%

Philip Morris International hat in der Vergangenheit eine hohe Rentabilität erwirtschaftet, mit einer 1-Jahres-Betriebsmarge von 38,8%, die Premiumpreise, Skalenvorteile und eine sinkende Kostenintensität durch rauchfreie Produkte widerspiegelt.

Die gegenwärtigen Margen werden durch die Verschiebung des Produktmixes hin zu den margenstärkeren rauchfreien Kategorien und die fortlaufende Kostenkontrolle gestützt, so dass sich die operativen Margen trotz anhaltender kommerzieller Investitionen auf 40,7 % belaufen.

Um die Margenexpansion aufrechtzuerhalten, sind eine disziplinierte Preisgestaltung, ein günstiger Produktmix und kontrollierte Werbeausgaben erforderlich, während Wettbewerbsreaktionen oder regulatorische Kosten die Rentabilität schnell unter Druck setzen würden.

Basierend auf den Konsensschätzungen auf der Straße liegen die operativen Margen über dem historischen 1-Jahres-Niveau von 38,8%, was darauf hindeutet, dass das Modell von inkrementellen Effizienzgewinnen ausgeht, die die Bewertung anfällig machen, wenn der Reinvestitionsbedarf steigt.

3. Exit P/E Multiple: 19,5x

Philip Morris International wurde in Zeiten der Gewinntransparenz zu höheren Multiplikatoren gehandelt, mit einem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 21,0x, was das Vertrauen in die rauchfreie Transformation und die Beständigkeit des Cashflows widerspiegelt.

Der gewählte Exit-Multiplikator von 19,5x kapitalisiert ausgereifte Erträge mit moderatem Wachstum, erkennt die Stabilität des Unternehmens an und vermeidet gleichzeitig die Abhängigkeit von einer Ausweitung des Multiplikators über die aktuellen Erwartungen hinaus.

Die künftige Bewertung hängt von einem anhaltenden Ertragswachstum und einer klaren Regulierung ab, während eine Unterbrechung der rauchfreien Wirtschaft den Multiplikator eher schmälern als die Neubewertung unterstützen würde.

Wie in den Konsenserwartungen widergespiegelt, liegt der Exit-Multiplikator von 19,5x unter dem historischen 1-Jahres-Multiplikator von 21,0x, was darauf hindeutet, dass das Modell von einer Bewertungsnormalisierung ausgeht, die mit einem reifen, Cash generierenden Geschäftsprofil vereinbar ist.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der Philip Morris International-Aktie hängen von der Geschwindigkeit der Einführung rauchfreier Produkte, der Preisdisziplin und der Stabilität der Regulierungsbehörden ab, wodurch sich eine Reihe möglicher Pfade bis 2030 ergeben.

- Low Case: Wenn der Wettbewerbsdruck anhält und die Preisgestaltung nachlässt, wächst der Umsatz um 6,1 % mit Nettomargen nahe 28,0 % und die Bewertung sinkt → 1,0 % annualisierte Rendite.

- Mittlerer Fall: Bei gleichbleibender Umsetzung der rauchfreien Produkte unterstützen ein Umsatzwachstum von 6,7 % und eine Verbesserung der Margen in Richtung 29,9 % eine stabile Bewertung → 5,4 % annualisierte Rendite.

- High Case: Wenn sich die Dynamik bei rauchfreien Produkten beschleunigt und die Preisdisziplin zunimmt, erreicht der Umsatz etwa 7,4 % und die Margen nähern sich 31,4 %, während sich die Bewertung stabilisiert → 9,1 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Philip Morris-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!