Wichtigste Erkenntnisse:

- Kapitalmaßnahmen: Die Bank of America-Aktie erklärte eine vierteljährliche Dividende von 0,28 $ und plante für den 10. März eine Rücknahme von Vorzugsaktien der Serie DD zu 1.000 $, wodurch die Kapitalrendite gestärkt und gleichzeitig kostspieligere Instrumente reduziert wurden.

- Rückstellung der Berichterstattung: Die Bank of America-Aktie hat die Ergebnisse für die Jahre 2024-2025 nach einer Änderung der Steuerbilanzierung neu ausgewiesen. Dabei blieb der Nettogewinn weitgehend intakt, während die Vergleichbarkeit für Effizienz- und Leverage-Ziele wie 200 Basispunkte verbessert wurde.

- Preisrahmen: Bei einem Umsatzwachstum von 5 % und einer operativen Marge von 40 % bis 2028 stützt ein 11-faches Exit-Multiple ein Kursziel von 65 $ für die Bank of America-Aktie.

- Rendite-Mathematik: Die Bank of America-Aktie bietet ein Gesamtaufwärtspotenzial von 16 % zwischen 57 und 65 USD, was einer annualisierten Rendite von 5 % über 3 Jahre entspricht.

Die Bank of America Corporation(BAC) ist ein diversifiziertes Finanzinstitut, das die Bereiche Consumer Banking, Wealth, Global Banking und Markets abdeckt und mit Nettozinserträgen, Beratungsgebühren, Handelsaktivitäten und Vermögensverwaltungsdienstleistungen 113 Mrd. USD im Jahr 2025 erwirtschaftet.

Die Ertragskapazität spiegelt die Größenordnung der Bilanz wider: 139 Mrd. USD an Zinserträgen stehen 78 Mrd. USD an Zinsaufwendungen gegenüber, was zu einem Nettozinsertrag von 60 Mrd. USD führt, da die Preisanpassung von Vermögenswerten und der Einlagenmix die Spreads stützen.

Die Kostendisziplin bleibt von zentraler Bedeutung: 17 Mrd. USD an vierteljährlichen Ausgaben und 43 Mrd. USD an EBIT im Jahr 2025 führen zu einer operativen Marge von 38 %, die die zusätzliche Rentabilität aus dem Kreditwachstum und der Normalisierung der Gebühren verankert.

Das Management hat die Umsetzung über die Expansion gestellt, wobei CFO Alastair Borthwick erklärte: "Wir erwarten, dass wir im Jahr 2026 eine operative Hebelwirkung von etwa 200 Basispunkten erzielen werden", was eine direkte Verbindung zwischen Kostenkontrolle und Renditeentwicklung herstellt.

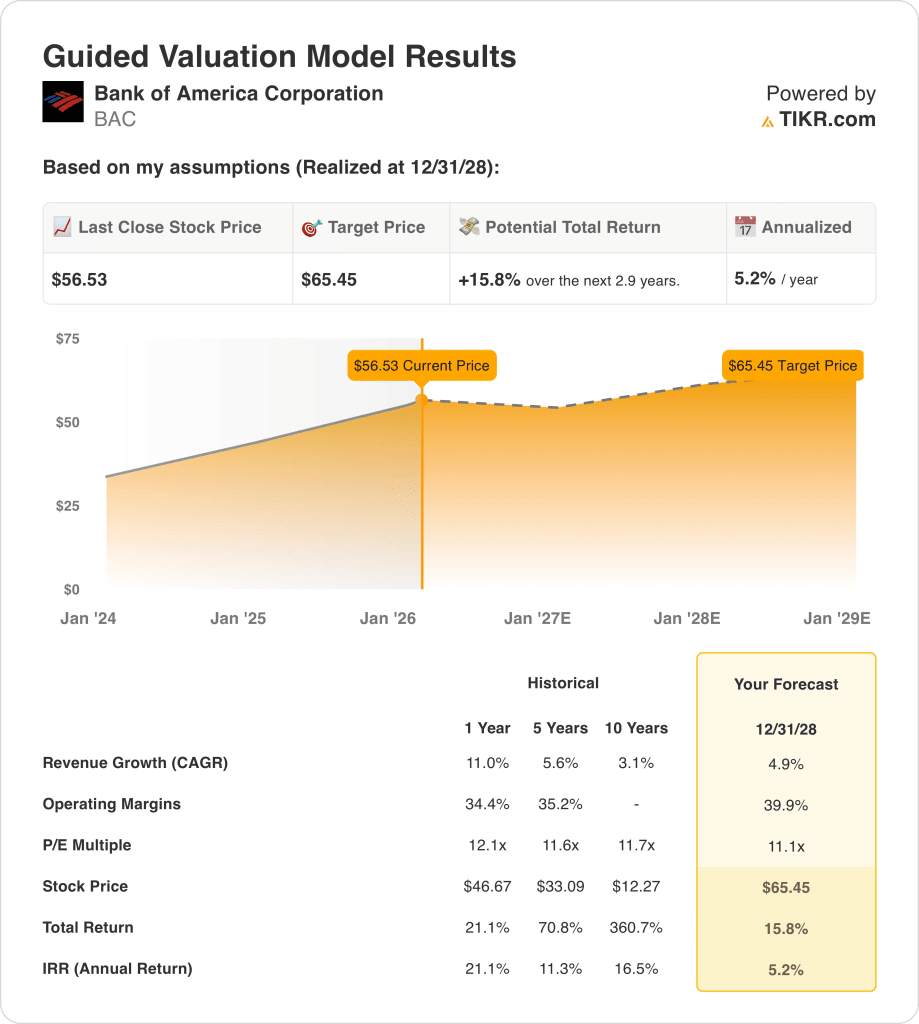

Bei 57 $ pro Aktie steht die Bank of America-Aktie vor einem Bewertungsproblem, da ein modellierter Kurs von 65 $ bis 2028 ein Aufwärtspotenzial von 16 % impliziert, während annualisierte Renditen von fast 5 % die Frage aufwerfen, ob Effizienzgewinne das Aktienrisiko ausreichend kompensieren.

Was das Modell für die BAC-Aktie aussagt

Die Größe der Bank of America-Aktie, die aufsichtsrechtlichen Kapitalanforderungen und das Engagement im reifen US-Bankengeschäft schränken die Wachstumserwartungen trotz solider operativer Effizienz und Diversifizierung ein.

Auf der Grundlage des Bewertungsrahmens wendet das Modell ein Ertragswachstum von 4,9 %, Margen von 39,9 % und ein Exit-Multiple von 11,1 an, um zu einem Kursziel von 65,45 $ zu gelangen.

Die modellierte Gesamtrendite von 15,8 % und die annualisierte Rendite von 5,2 % bieten einen begrenzten Ausgleich für das Aktienrisiko und den Verzicht auf Alternativen.

Auf risikobereinigter Basis signalisiert das Modell einen Verkauf der BAC-Aktie, da eine annualisierte Rendite von 5,2 % nicht den Anforderungen an eine disziplinierte Aktienrendite entspricht.

Im Vergleich zu einer typischen Eigenkapitalhürde von 10 % begünstigt die modellierte Rendite von 5,2 % die Kapitalerhaltung gegenüber der Wertsteigerung und bestätigt damit eine unzureichende risikobereinigte Entschädigung nach einer bewertungsorientierten Logik.

Unsere Bewertungsannahmen

Mit dem TIKR-Bewertungsmodell können Sie Ihre eigenen Annahmen für das Ertragswachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Bank of America-Aktie verwendet:

1. Ertragswachstum: 4.9%

Die historische Ertragsentwicklung der BAC-Aktie spiegelt ein ausgereiftes, diversifiziertes Bankgeschäft wider, bei dem die Bilanzgröße und der Gebührenmix eine übermäßige Expansion über Kreditzyklen hinweg begrenzen.

Das derzeitige Ertragswachstum von 4,9 % wird durch ein Wachstum der Nettozinserträge von 10 %, ein Wachstum der Gesamterträge von 7 % im Jahr 2025 und eine anhaltende Dynamik im Investmentbanking, im Handel und bei den Vermögensgebühren gestützt.

Die künftige Entwicklung erfordert ein fortgesetztes Kreditwachstum im mittleren einstelligen Bereich, eine stabile Preisdisziplin bei den Einlagen und eine Kapitalmarktaktivität, die sich trotz der Risiken der Zinsnormalisierung auf dem Niveau von 2025 hält.

Nach übereinstimmenden Analystenschätzungen schränkt jede Unterschreitung des Wachstums von 4,9 % die Ertragshebelwirkung schnell ein, was die Gesamtrendite trotz stabiler Margen schwächt und die Bewertungsunterstützung reduziert.

Dies liegt unter dem historischen 1-Jahres-Umsatzwachstum von 11 %, was darauf hindeutet, dass das Modell von einem reifen Wachstumsprofil mit begrenztem zyklischem Aufschwung ausgeht.

2. Operative Margen: 39.9%

Die historische Rentabilität spiegelt die strukturell hohen Margen wider, die durch die Größenordnung der Einlagen, die Gebührendiversifizierung und die Ausgabendisziplin gestützt werden, wobei die Renditen eng an die operative Hebelwirkung und nicht nur an das Volumenwachstum gebunden sind.

Die derzeitige Umsetzung unterstützt die Margen von 39,9 % durch eine operative Hebelwirkung von 300 Basispunkten, einen gleichbleibenden Personalbestand bei 213.000 Mitarbeitern und ein Ertragswachstum, das das Kostenwachstum um mehrere hundert Basispunkte übersteigt.

Um die Margen aufrechtzuerhalten, müssen die Gebühren steigen, um die Lohninflation auszugleichen, Technologieinvestitionen in Höhe von 13 Mrd. USD jährlich getätigt werden und die Kreditkosten bei einer Normalisierung der wirtschaftlichen Bedingungen bei 44 Basispunkten bleiben (die Bank of America verliert 0,44 USD pro 100 USD an Krediten aufgrund von Zahlungsausfällen).

Wenn sich das Ertragswachstum verlangsamt, kommt es schnell zu einem Abrutschen der Marge, da die Vergütungs- und Technologiekosten langsamer steigen als die Erträge, was die Rendite drückt, bevor die Kapitalflexibilität reagieren kann.

Dies liegt über der historischen 1-Jahres-Betriebsmarge der BAC-Aktie von 34 %, was bedeutet, dass das Modell von einer verbesserten Kostendisziplin ohne zyklischen Kreditstress ausgeht.

3. Exit P/E Multiple: 11,1x

Historisch gesehen werden große diversifizierte Banken zu verhaltenen Gewinnmultiplikatoren gehandelt, die eher die Kapitalintensität, regulatorische Beschränkungen und die Empfindlichkeit der Erträge gegenüber makroökonomischen Bedingungen als strukturelle Knappheit widerspiegeln.

Das 11,1fache des Exit-Multiplikators entspricht der normalisierten Rentabilität unter der Annahme, dass die Renditen in der Mitte des Zyklus liegen, die Kreditqualität stabil ist und der Multiplikator nicht über die aktuellen Markterwartungen hinaus ansteigt.

Die Realisierung hängt davon ab, dass die Renditen des materiellen Eigenkapitals im mittleren Zehnerbereich bleiben und gleichzeitig regulatorische oder kreditbezogene Schocks vermieden werden, die in der Vergangenheit die Bewertungsmultiplikatoren der Banken gedrückt haben.

Dies entspricht dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 12×, was darauf hindeutet, dass das Modell eher von einer Bewertungsnormalisierung als von einem Neubewertungspotenzial ausgeht.

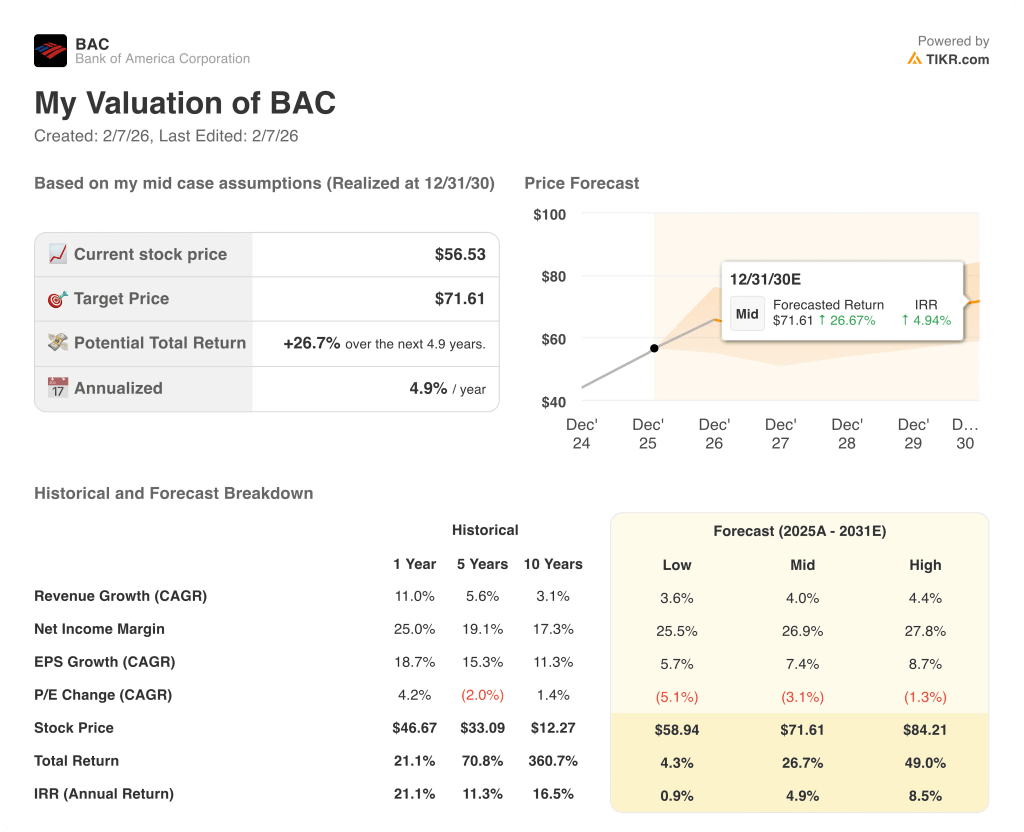

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Entwicklung der BAC-Aktie hängt von der Normalisierung der Kreditnachfrage, der Stabilität des Nettozinsertrags, der Kostenkontrolle und der Eindämmung der Kreditkosten ab, was zu unterschiedlichen Entwicklungen bis 2030 führt.

- Low Case: Wenn das Kreditwachstum zum Stillstand kommt und die Normalisierung der Kreditvergabe die Kosten drückt, wächst der Umsatz um 3,6 % bei Margen nahe 25,5 % und die Bewertung sinkt → 0,9 % annualisierte Rendite.

- Mittlerer Fall: Bei gleichbleibender Ausführung des Kerngeschäfts wachsen die Erträge um fast 4,0 % und die Margen verbessern sich auf 26,9 %, was eine stabile Bewertung ermöglicht → 4,9 % annualisierte Rendite.

- High Case: Wenn sich die Kreditnachfrage wieder beschleunigt und die Kostendisziplin anhält, erreichen die Erträge 4,4 % und die Margen nähern sich 27,8 % bei nachlassendem Bewertungsdruck → 8,5 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Bank of America-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Ertragswachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!