Wichtigste Erkenntnisse:

- Auftragsbestand: General Electric Co. beendete das Jahr 2025 mit einem Auftragsbestand in Höhe von 190 Mrd. USD, was dem Unternehmen eine mehrjährige Umsatzperspektive verschafft, da die Fluggesellschaften ihre Triebwerke weiter fliegen lassen und die Nachfrage nach Werkstattbesuchen hoch bleibt.

- Dynamik bei Dienstleistungen: Die General-Electric-Aktie verzeichnete 2025 einen Umsatzanstieg von 21 % und einen Anstieg des Betriebsergebnisses um 2 Mrd. USD, was auf die Stärke der kommerziellen Dienstleistungen, höhere Auslieferungen im zivilen und militärischen Bereich sowie die Erwartung des Managements zurückzuführen ist, dass die LEAP-Erstausrüstung im Jahr 2026 profitabel wird.

- Kurszielpfad: Auf der Grundlage eines Umsatzwachstums von 11 %, einer operativen Marge von 22 % und einem Exit-Multiple von 39 könnte die GE-Aktie bis Dezember 2028 einen Wert von 427 $ erreichen.

- Modellierter Aufwärtstrend: Ausgehend vom aktuellen Kurs von 321 $ bietet GE Aerospace in den nächsten 3 Jahren ein Gesamtaufwärtspotenzial von 33 % auf 427 $, was einer annualisierten Rendite von 10 % entspricht.

Die General Electric Company, die unter dem Namen GE Aerospace(GE) firmiert, verkauft zivile und militärische Triebwerke und erzielt wiederkehrende Serviceeinnahmen aus Wartungsereignissen, Ersatzteilen und langlebigem Triebwerkssupport in zwei Segmenten für Fluggesellschaften, Flugzeughersteller und Regierungen.

Im Jahr 2025 erwirtschaftete General Electric einen Umsatz von 46 Mrd. USD, einen Bruttogewinn von 14 Mrd. USD, Betriebskosten von 5 Mrd. USD und ein Betriebsergebnis von 9 Mrd. USD, was einer Betriebsmarge von 21 % entspricht, die einen starken Dienstleistungsmix widerspiegelt.

Das Management hat das Jahr 2026 auf nachhaltiges Wachstum und Cash-Conversion ausgerichtet. Larry Culp erklärte: "Wir erwarten einen Betriebsgewinn von 9,85 bis 10,25 Milliarden Dollar" und verankerte damit die Erwartungen für ein weiteres Jahr der Steigerung.

Die im Januar 2026 angekündigten organisatorischen Veränderungen erweitern CES um die Bereiche Technologie und Betrieb und verlagern 1 Mrd. USD Umsatz in den Bereich DPT, um die Ausführung des gesamten Lebenszyklus von Triebwerken zu verbessern und die Durchlaufzeiten bei steigendem Volumen zu verkürzen.

Da die Aktie mit einem 39-fachen Multiplikator bewertet wird und das Modell auf 427 $ gegenüber 321 $ heute hindeutet, konzentriert sich die Debatte darauf, ob eine Margenbasis von 21 % bei zunehmender Komplexität der Auslieferungsrampen aufrechterhalten werden kann.

Was das Modell für die General Electric-Aktie aussagt

Der starke Auftragsbestand der General Electric-Aktie unterstützt die Beständigkeit der Erträge, obwohl die Kapitalintensität und die Komplexität der Auslieferung die operativen Erwartungen erhöhen.

Das Bewertungsmodell wendet jedoch ein Umsatzwachstum von 10,7 %, eine operative Marge von 22,4 % und ein Exit-Multiple von 39,4 an, was zu einem Kursziel von 427,22 $ führt.

Das modellierte Gesamtpotenzial von 33,1 % und die annualisierte Rendite von 10,4 % liegen daher leicht über den typischen Opportunitätskosten für Aktien.

Das Modell empfiehlt die Aktie von General Electric zum Kauf, da die erwarteten Renditen die Hürden übersteigen und die Bewertung eher auf einer nachhaltigen Umsetzung als auf einer mehrfachen Expansion beruht.

Bei einer modellierten annualisierten Rendite von 10,4 %, die eine Standard-Eigenkapitalhürde von 10 % übersteigt, bietet die Bewertung einen ausreichenden risikobereinigten Ausgleich, der die Kapitalwertsteigerung gegenüber dem Kapitalerhalt bevorzugt und eine Kaufempfehlung auf der Grundlage einer disziplinierten Kapitalallokationslogik unterstützt.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die GE-Aktie verwendet:

1. Ertragswachstum: 10,7

Im vergangenen Jahr verzeichnete die General Electric-Aktie ein Umsatzwachstum von 21 %, was auf einen starken Aufschwung zurückzuführen ist, der durch das Volumen der kommerziellen Dienstleistungen, höhere Werkstattbesuche und Lieferungen im Verteidigungsbereich ausgelöst wurde.

Die aktuelle Performance wird durch einen Auftragsbestand von 190 Mrd. USD, ein mittleres Wachstum bei den kommerziellen Dienstleistungen und die Prognose des Managements für ein niedriges zweistelliges Umsatzwachstum des Unternehmens im Jahr 2026 unterstützt.

Um dieses Tempo aufrechtzuerhalten, müssen die Fluggesellschaften weiterhin ausgelastet sein, der Durchsatz der Zulieferer verbessert werden und die Nachfrage im Verteidigungsbereich stabil bleiben.

Nach übereinstimmenden Analystenschätzungen würde ein Umsatzrückgang die Bewertung schnell unter Druck setzen, da sich die Wachstumsannahmen mit den Margen verbinden und die Renditen schwächen, bevor die Kostenflexibilität die Volumenrückgänge ausgleicht.

Dies liegt unter dem historischen 1-Jahres-Umsatzwachstum von 21 %, was darauf hindeutet, dass das Modell von einer Normalisierung der Nachfrage ausgeht, da sich die Volumina auf dem Ersatzteilmarkt stabilisieren und die Auslieferungen im Verteidigungsbereich abflachen, anstatt eine anhaltende, durch den Aufschwung bedingte Beschleunigung anzunehmen.

2. Operative Margen: 22,4%

Die Aktie von General Electric konnte ihre operativen Margen im vergangenen Jahr auf 21 % steigern, da sich der Mix der kommerziellen Dienstleistungen verbesserte und die Fixkosten durch höhere Volumina absorbiert wurden.

Das Management erwartet weitere Margenunterstützung durch die Größe des Ersatzteilmarktes, disziplinierte Kostenkontrolle und einen Betriebsgewinn von 10 Mrd. USD im Jahr 2026.

Die Dauerhaftigkeit der Marge hängt von der Preisgestaltung für Dienstleistungen, der Verfügbarkeit von Ersatzteilen und kontrollierten Reinvestitionen ab, während ein höherer OE-Mix oder Reibungsverluste bei der Ausführung die zusätzliche Rentabilität begrenzen würden.

Im Einklang mit den Konsensprognosen der Analysten würde eine leichte Margenverschlechterung die Rendite schnell aufzehren, da die Bewertung bereits nachhaltige Effizienzgewinne und nicht die Möglichkeit einer Erholung berücksichtigt.

Dies liegt über der historischen 1-Jahres-Betriebsmarge der General Electric-Aktie von 21 %, was darauf hindeutet, dass das Modell eher von einer schrittweisen Effizienzsteigerung als von aggressiven Reinvestitionen ausgeht.

3. Exit P/E Multiple: 39,4x

Das Exit-Multiple spiegelt die Positionierung der General Electric-Aktie als hochwertiges Industrieunternehmen mit langzyklischen Cashflows und wiederkehrenden Gewinnen nach dem Börsengang wider.

Jede Enttäuschung in Bezug auf das Wachstum oder die Beständigkeit der Margen würde das Risiko in Richtung einer Multiplikatorkompression verschieben, da die Bewertung nur begrenzten Spielraum für eine stimmungsbedingte Neubewertung lässt.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 43x, was darauf hindeutet, dass das Modell trotz stärkerer operativer Fundamentaldaten von einer Bewertungsnormalisierung ausgeht.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der General Electric-Aktie hängen von der Auslastung der zivilen Triebwerke, dem Service auf dem Ersatzteilmarkt und der Produktionsdisziplin im Verteidigungsbereich ab, wodurch sich eine Reihe möglicher Pfade bis 2031 ergeben.

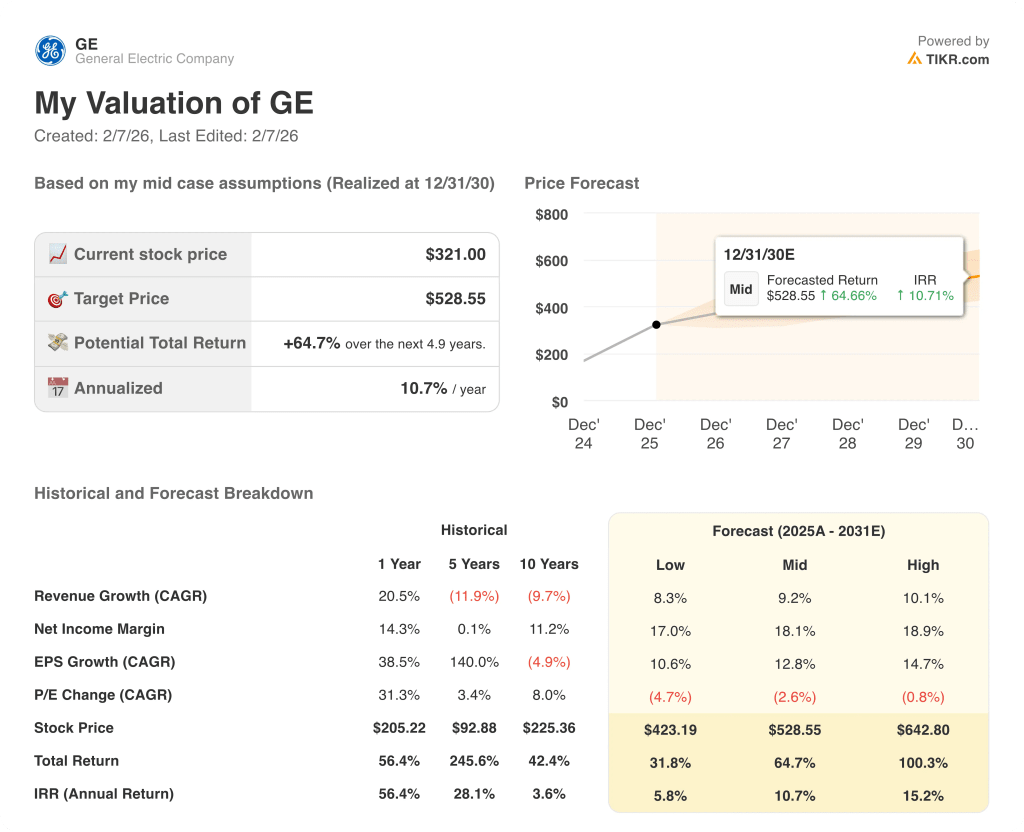

- Low Case: Wenn sich die Dynamik auf dem Ersatzteilmarkt verlangsamt und sich die Volumina im Verteidigungsbereich normalisieren, wächst der Umsatz um 8,3 % und die Margen bleiben bei 17,0 % → 5,8 % annualisierte Rendite.

- Mittlerer Fall: Wenn sich die kommerziellen Dienstleistungen stabil entwickeln und die Kostenkontrolle erhalten bleibt, steigt der Umsatz um 9,2 % und die Margen verbessern sich in Richtung 18,1 % → 10,7 % annualisierte Rendite.

- High Case: Wenn sich der Durchsatz bei Werkstattbesuchen beschleunigt und der Verteidigungsbereich weiterhin straff geführt wird, erreicht der Umsatz 10,1 % und die Margen nähern sich 18,9 % → 15,2 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Aktie von General Electric noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!