Wichtigste Erkenntnisse:

- Neuausrichtung des Unternehmens: Home Depot hat 800 Supportfunktionen gestrichen und die Zahl der Mitarbeiter in der Zentrale auf 5 Tage reduziert, um die Entscheidungsfindung in 2350 Filialen zu beschleunigen.

- Erweiterung der Pro-Plattform: Home Depot führte KI-gesteuerte Materiallistentools ein und erweiterte die Pro-Finanzierung, um einen 600-Milliarden-Dollar-Pro-Markt zu unterstützen, in dem Home Depot einen jährlichen Pro-Umsatz von über 90 Milliarden Dollar erzielt.

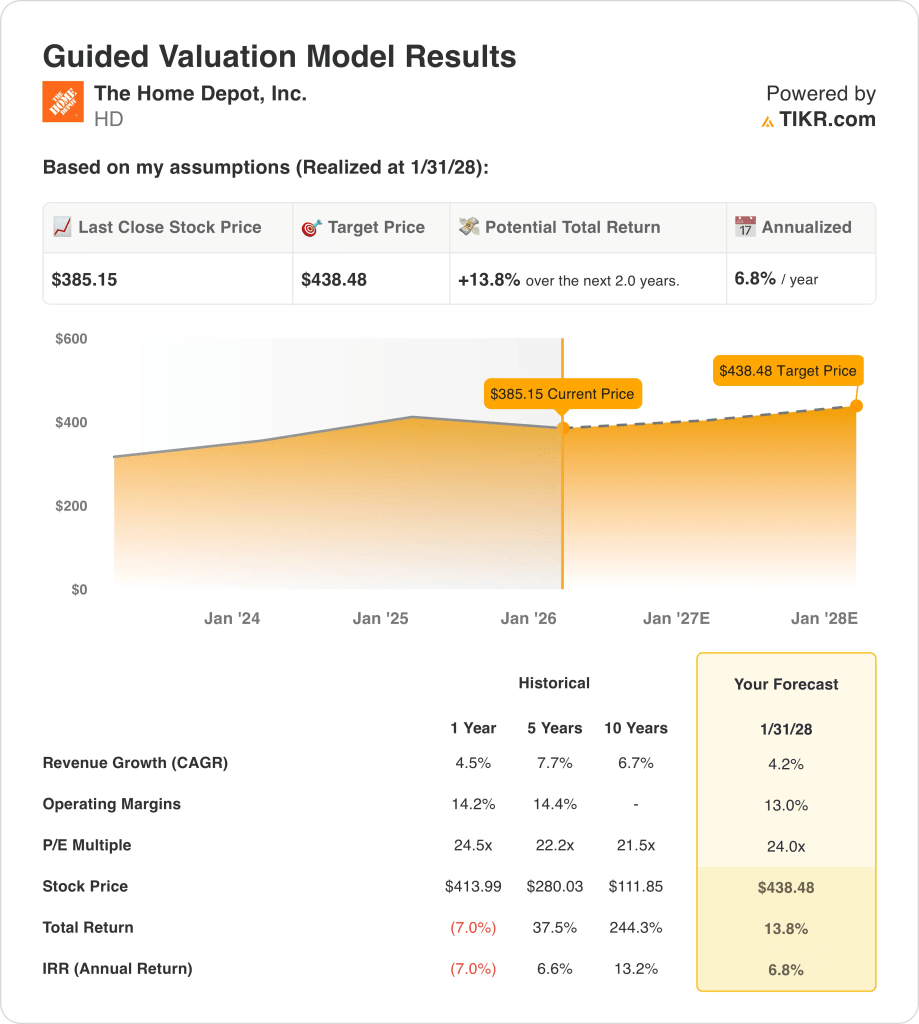

- Bewertungs-Anker: Auf der Grundlage eines Umsatzwachstums von 4 %, einer operativen Marge von 13 % und eines 24-fachen Exit-Multiples ergibt sich für die Home Depot-Aktie bei einer Stabilisierung der Erträge ein Kursziel von 438 US-Dollar bis 2028.

- Rendite-Mathematik: Ausgehend von einem Kurs von 385 $ impliziert das Kursziel von 438 $ ein Gesamtaufwärtspotenzial von 14 % für Home Depot, was einer annualisierten Rendite von 7 % über 2 Jahre entspricht.

Home Depot, Inc.(HD) erwirtschaftet seinen Umsatz mit dem Verkauf von Heimwerkerprodukten und -dienstleistungen in über 2350 Geschäften, die Heimwerker und Profis in einem nordamerikanischen Markt von 1100 Mrd. $ mit einem Anteil von etwa 15 % bedienen.

Home Depot erwirtschaftete 160 Mrd. $ Umsatz, 55 Mrd. $ Bruttogewinn, 34 Mrd. $ Betriebskosten und 22 Mrd. $ Betriebsergebnis, was nach mehreren Jahren der Normalisierung nach der Pandemie eine Betriebsmarge von 13 % ergibt.

Letzten Monat hat Home Depot 800 Stellen im Unternehmen gestrichen und eine 5-tägige Rückkehr ins Büro durchgesetzt, was den Fokus des Managements auf Kostendisziplin und Ausführungsgeschwindigkeit widerspiegelt, nachdem der Umsatz im letzten Jahr um 4 % gestiegen ist.

Das Management betonte die strategische Dringlichkeit, als CEO Ted Decker erklärte: "Wir vereinfachen unsere Abläufe, damit wir schneller vorankommen und enger mit unseren Mitarbeitern an der Front verbunden bleiben können", und legte die Prioritäten für 2026 und darüber hinaus auf Agilität fest.

Mit einem Kurs von etwa dem 24-fachen des Gewinns und einem modellierten Wert von 438 $ gegenüber 385 $ heute liegt Home Depot zwischen 20 Mrd. $ dauerhaftem Betriebseinkommen und den Markterwartungen für eine Erholung des Wohnungsbaus in den nächsten zwei Jahren.

Was das Modell über die HD-Aktie aussagt

Die Größe und die Kapitalintensität von Home Depot schränken die Renditen ein und halten die operativen Margen trotz der starken Wettbewerbspositionierung bei 13,0 %.

Das Modell geht jedoch von einem Umsatzwachstum von 4,2 %, Margen von 13,0 % und einem Exit-Multiplikator von 24,0 aus, was zu einem Kursziel von 438,48 $ führt.

Daher liegen das Gesamtpotenzial von 13,8 % und die annualisierte Rendite von 6,8 % unter der von alternativen Aktienwerten, was die Entschädigung für das Risiko des Immobilienzyklus begrenzt.

Das Modell signalisiert einen Verkauf der HD-Aktie, da eine annualisierte Rendite von 6,8 % die disziplinierten Risikogrenzwerte für Aktien nicht erreicht.

Angesichts einer modellierten annualisierten Rendite von 6,8 %, die unter einer typischen Aktienhürde von 10 % liegt, begünstigen die erwarteten Gewinne den Kapitalerhalt gegenüber dem Wertzuwachs, was einen unzureichenden Risikoausgleich bietet und einen Verkauf auf der Grundlage der Bewertungsdisziplin rechtfertigt.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum, die operativen Margen und das KGV-Multiple eines Unternehmens eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Home Depot-Aktie verwendet:

1. Umsatzwachstum: 4.2%

Die Umsatzbasis der Home Depot-Aktie spiegelt einen reifen Heimwerkermarkt wider, mit einem historischen 1-Jahres-Wachstum von 4,5 % nach einer Normalisierung der pandemiebedingten Nachfrage.

Die aktuellen Umsätze werden durch ein 90-Milliarden-Dollar-Profi-Geschäft, eine filialgeführte Abwicklung an 2350 Standorten und Lieferverkäufe, die etwa 30 % des Gesamtumsatzes ausmachen, unterstützt.

Um das Wachstum von 4,2 % aufrechtzuerhalten, bedarf es einer stabilen Pro-Nachfrage, stabiler Verbraucherausgaben für Reparaturen und keiner wesentlichen Abschwächung in den großen Kategorien des privaten Verbrauchs.

Dies liegt unter dem historischen 1-Jahres-Umsatzwachstum von 4,5 %, was darauf hindeutet, dass das Modell von einer moderaten Verlangsamung ausgeht, die einem reifen, spätzyklischen Nachfrageprofil entspricht.

2. Operative Margen: 13%

Die operativen Margen der HD-Aktie betrugen im vergangenen Jahr durchschnittlich 14,2 %, was die Größenvorteile widerspiegelt, die teilweise durch die Normalisierung der Arbeits- und Lieferkette ausgeglichen werden.

Die derzeitige Rentabilität wird durch einen Bruttogewinn von 55 Mrd. USD gegenüber 34 Mrd. USD an Betriebskosten verankert, was ein Betriebsergebnis von etwa 22 Mrd. USD ergibt.

Die Aufrechterhaltung der Margen von 13,0 % hängt von der Kostendisziplin nach dem Personalabbau, stabilen Lohntrends und einem begrenzten Reinvestitionsdruck in einem flachen Wohnungsmarktumfeld ab.

In Übereinstimmung mit den Konsensprognosen der Analysten würde jede Umsatzschwäche zunächst die Stabilität der Marge untergraben, da die fixen Kosten für die Filialen und den Vertrieb nur eine begrenzte Flexibilität zum Schutz der Erträge zulassen.

Dies liegt unter der historischen 1-Jahres-Betriebsmarge von 14,2 %, was darauf hindeutet, dass das Modell von einer bescheidenen Kompression ausgeht, die eher auf eine Normalisierung als auf eine operative Verschlechterung zurückzuführen ist.

3. Exit P/E Multiple: 24x

Die Home Depot-Aktie wurde im vergangenen Jahr in der Nähe eines 24,5-fachen Multiplikators gehandelt, was die Beständigkeit der Erträge und das Vertrauen des Marktes in die langfristigen Fundamentaldaten des Wohnungsbaus widerspiegelt.

Das 24,0-fache Exit-Multiplikatorverhältnis steht im Einklang mit einer stabilen Generierung von Nettoeinkünften, die von normalisierten Gewinnen in Höhe von etwa 15 Mrd. USD am Ende des Prognosezeitraums unterstützt werden.

Dieser Multiplikator setzt eine konsequente Umsetzung, stabile Cashflows und keine wesentliche Verschlechterung der Stimmung im Wohnungsbau oder der Wettbewerbsposition voraus.

Auf der Grundlage der Straßenkonsensschätzungen würde eine Enttäuschung bei den Gewinnen wahrscheinlich eher zu einer Kompression des Multiplikators führen als zu einer Expansion, wodurch sich die Abwärtsrisiken verstärken würden, selbst wenn die Betriebsergebnisse profitabel bleiben.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 24,5x, was darauf hindeutet, dass das Modell eher von einer leichten Bewertungsnormalisierung als von einer Neubewertung aufgrund einer Wachstumsbeschleunigung ausgeht.

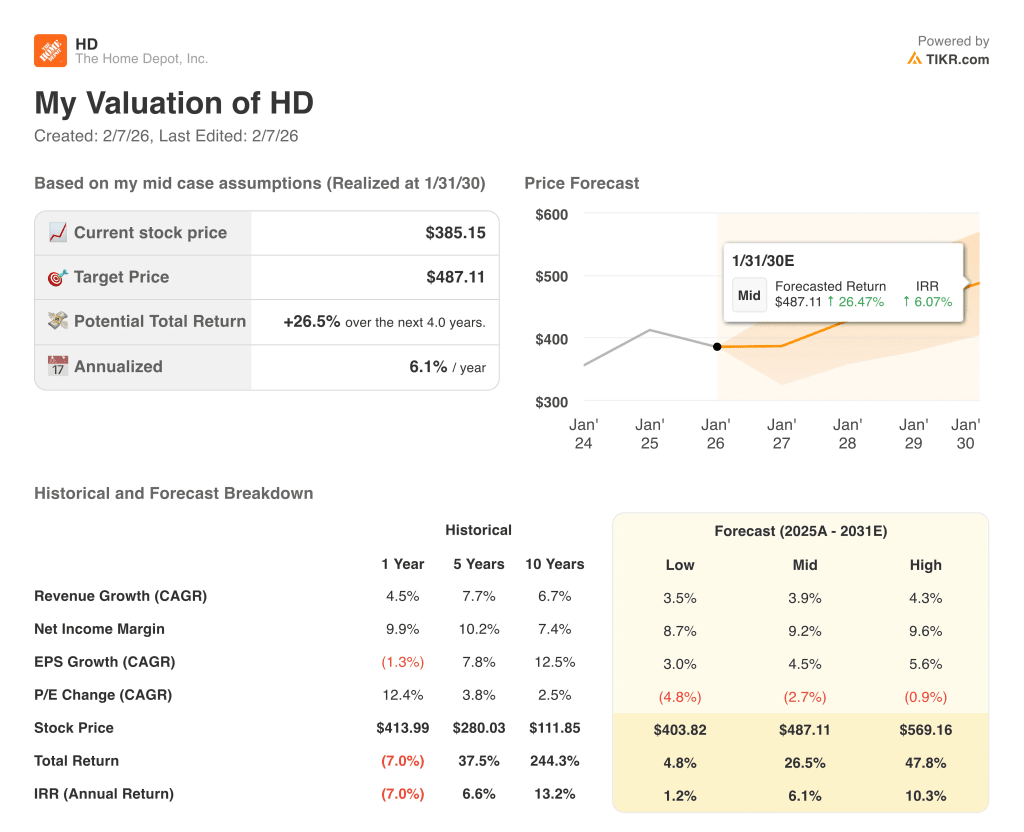

Was passiert, wenn sich die Dinge verbessern oder verschlechtern?

Die Ergebnisse der Home Depot-Aktie hängen von der Reparaturnachfrage im Wohnungsbau, den Ausgaben der Pro-Kunden und der Kostendisziplin ab, wodurch sich eine Reihe möglicher Pfade bis 2030 ergeben.

- Niedriger Fall: Wenn die Reparaturnachfrage nachlässt und die Ausgaben der Profikunden stagnieren, wächst der Umsatz um 3,5 % und die Margen bleiben bei 8,7 % → 1,2 % annualisierte Rendite.

- Mittlerer Fall: Bei gleichbleibender Kernnachfrage und kontrollierten Kosten wächst der Umsatz um 3,9 % und die Margen verbessern sich in Richtung 9,2 % → 6,1 % annualisierte Rendite.

- High Case: Wenn sich die Pro-Volumina wieder beschleunigen und die operative Disziplin beibehalten wird, erreicht der Umsatz etwa 4,3 % und die Margen nähern sich 9,6 % → 10,3 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Home Depot-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!