Wichtigste Erkenntnisse:

- Motor für Premium-Ausgaben: Die Aktie von American Express erzielte im Jahr 2025 Einnahmen in Höhe von 72 Mrd. USD dank stabiler Premium-Ausgaben, wobei das Management für 2026 ein Umsatzwachstum von 9 % bis 10 % prognostiziert.

- Signal für Kapitalrendite: Die American Express-Aktie verbindet Wachstum mit Aktionärsrenditen, einschließlich einer Dividendenerhöhung um 16 % auf 1 USD und Kapitalrückflüssen in Höhe von 8 Mrd. USD im Jahr 2025 durch Rückkäufe und Dividenden.

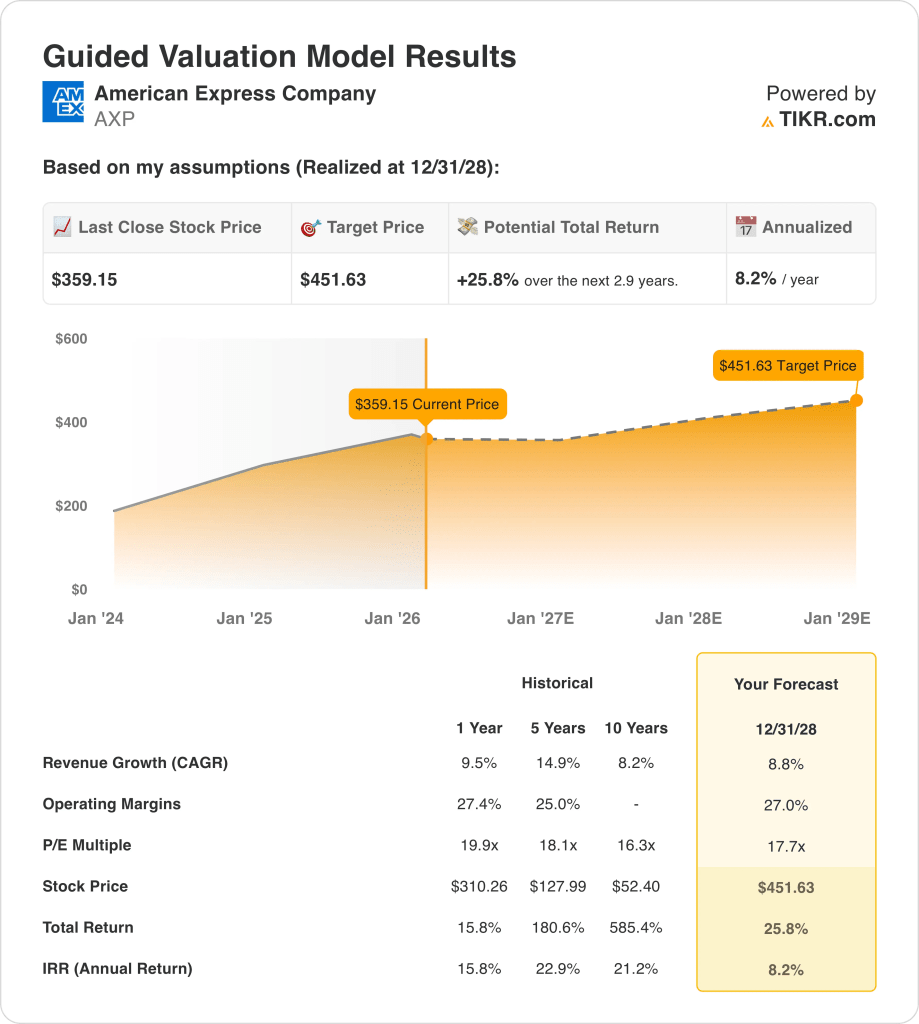

- Kursprognose: Auf der Grundlage eines Umsatzwachstums von 9 %, einer operativen Marge von 27 % und eines Exit-Multiples von 18 könnte die American Express-Aktie bis Dezember 2028 452 $ erreichen.

- Aufwärts-Mathematik: Dieses Ziel impliziert ein Aufwärtspotenzial von 26 % gegenüber dem aktuellen Kurs von 359 $ für die American Express-Aktie, was einer annualisierten Rendite von 8 % entspricht.

American Express Company(AXP) erwirtschaftet Einnahmen aus Kartenausgaben, Gebühren, Nettozinserträgen und Händlerservices und bedient Verbraucher und Unternehmen in mehr als 10 Regionen weltweit.

Im Jahr 2025 beliefen sich die Einnahmen des Unternehmens auf 72 Mrd. USD, während die Betriebskosten 53 Mrd. USD betrugen, was zu einem Betriebsergebnis von 14 Mrd. USD und einer Betriebsmarge von 21 % führte, die die Größe des Unternehmens und einen hochwertigen Kundenmix widerspiegelt.

Das Management sieht für 2026 eine Fortsetzung der Premium-Dynamik, wie der Leiter der Abteilung Investor Relations, Kartik Ramachandran, erklärte: "Wir erwarten für 2026 ein Umsatzwachstum von 9 bis 10 % und ein EPS von 17,30 bis 17,90 US-Dollar."

American Express setzt auf Produktauffrischungen und Technologie, einschließlich Marketingausgaben in Höhe von 6 Mrd. USD im Jahr 2025 und einem jährlichen Technologiebudget von 5 Mrd. USD, das auf die Verbesserung der Personalisierung, der Betrugstools und der Effizienz des digitalen Kundendienstes abzielt.

Bei einem AXP-Aktienkurs von 359 $ und einem modellbasierten Kursziel von 452 $, das mit einem 18-fachen Multiplikator verbunden ist, wägen die Anleger die dauerhafte Prämienökonomie gegen eine annualisierte Rendite von 8 % ab.

Was das Modell über die AXP-Aktie aussagt

Das auf Prämien ausgerichtete Modell von American Express, die strenge Kreditdisziplin und der hohe operative Leverage unterstützen eine stetige Performance, begrenzen aber angesichts der Kapitalintensität ein übermäßiges Wachstum.

Das Modell geht jedoch von einem Umsatzwachstum von 8,8 %, einer operativen Marge von 27,0 % und einem Exit-Multiple von 17,7 aus, woraus sich ein Kursziel von 451,63 $ ergibt.

Das Gesamtpotenzial von 25,8 % und die annualisierte Rendite von 8,2 % implizieren im Rahmen der Bewertung eine moderate Wertsteigerung, die im Vergleich zu Aktien mit höherer Rendite ungünstig ist.

Auf dieser Grundlage signalisiert das Modell einen Verkauf, da die prognostizierte jährliche Rendite von 8,2 % das Aktienrisiko bei disziplinierter Kapitalallokation nicht ausreichend kompensiert.

Gemessen an einer typischen Aktienhürde von 10 % begünstigt eine annualisierte Rendite von 8,2 % den Kapitalerhalt gegenüber einer Wertsteigerung, was darauf hindeutet, dass die erwarteten Renditen eine unzureichende risikobereinigte Kompensation bieten und die Schlussfolgerung "Verkaufen" untermauern.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die AXP-Aktie verwendet:

1. Ertragswachstum: 8,8

Die AXP-Aktie hat ein mittleres bis hohes einstelliges Umsatzwachstum durch die Ausweitung des Premium-Kartengeschäfts, gebührenabhängige Einnahmen und ein stabiles globales Ausgabeverhalten erzielt, wobei sich die jüngste Performance nach der Pandemie-Beschleunigung normalisiert hat.

Die derzeitige Entwicklung wird durch ein Umsatzwachstum von 10 % für das Gesamtjahr 2025, ein zweistelliges Wachstum der Kartengebühren und eine anhaltende Ausgabenstärke bei Premium-Konsumenten-, Reise- und Geschäftskartenmitgliedern unterstützt.

Um das Wachstum von 8,8 % aufrechtzuerhalten, sind eine kontinuierliche Akquisition von Premium-Karten, stabile Verbraucherausgaben und begrenzte makroökonomische Störungen erforderlich, während eine Verlangsamung des Reiseverkehrs, der Nachfrage von Kleinunternehmen oder eine Verschärfung der Kreditbedingungen das abgerechnete Geschäft schnell unter Druck setzen würde.

Nach übereinstimmenden Analystenschätzungen würden bescheidene Ausfälle bei den Ausgaben oder dem Kartenwachstum die Einnahmen schnell drücken, den operativen Leverage schwächen und die Bewertungsunterstützung verringern, bevor die Kostenflexibilität den Rückgang ausgleicht.

Dies liegt unter dem historischen 1-Jahres-Umsatzwachstum von 9,5 %, was darauf hindeutet, dass das Modell eher von einer Normalisierung in Richtung Fälligkeit ausgeht als von einer Rückkehr zu den Spitzenbedingungen der Expansion.

2. Operative Margen: 27%

Die Aktie von American Express weist aufgrund ihres geschlossenen Netzwerks, ihres erstklassigen Kundenmixes und ihrer Preissetzungsmacht strukturell hohe Margen auf, die sich historisch gesehen im mittleren bis hohen 20 %-Bereich bewegen.

Die aktuelle Performance spiegelt operative Margen von 27,4 % wider, die durch Skalenvorteile, eine disziplinierte Kostenkontrolle und eine Kreditqualität, die unter dem Verlustniveau von vor 2019 liegt, unterstützt werden.

Die Aufrechterhaltung der Margen von 27,0 % hängt von einer anhaltenden Marketingeffizienz, stabilen Prämienkosten und einer begrenzten Normalisierung der Kreditvergabe ab, während eine Eskalation der Wettbewerbsausgaben oder höhere Rückstellungen die Rentabilität schnell untergraben würden.

Basierend auf den Konsensschätzungen der Analysten würden selbst kleine Erhöhungen der Prämien, des Marketings oder der Kreditverluste die Margen sofort unter Druck setzen, die Dauerhaftigkeit der Erträge verringern und die Bewertungsergebnisse verschärfen, bevor das Umsatzwachstum den Stress auffängt.

Dies steht im Einklang mit der historischen 1-Jahres-Betriebsmarge von 27,4 %, was darauf hindeutet, dass das Modell trotz der anhaltenden Investitionsintensität eher von Stabilität als von einer weiteren Margenausweitung ausgeht.

3. Exit KGV-Multiple: 17,7x

Der Exit-Multiplikator kapitalisiert die Endgewinne der American Express-Aktie auf der Grundlage von Geschäftsreife, Markenbeständigkeit und normalisiertem Wachstum und nicht auf der Grundlage von Spitzenwerten im Zyklus oder stimmungsbedingten Neubewertungen.

Zum Zeitpunkt des Ausstiegs beinhaltet das Modell bereits ein Umsatzwachstum von 8,8 % und eine Marge von 27,0 %, so dass der Multiplikator von 17,7x eher die nachhaltige Ertragsqualität als den zunehmenden Optimismus widerspiegelt.

Dieser Multiplikator gilt, wenn die Prämienausgaben, die Kreditdisziplin und die Gebühreneinnahmen beständig bleiben, während ein schwächeres Wachstum oder höhere Verluste den Fokus der Anleger eher auf den Schutz nach unten als auf die Unterstützung der Bewertung lenken würden.

Wie in den Konsenserwartungen zum Ausdruck kommt, würde eine Enttäuschung bei den Erträgen wahrscheinlich eher zu einer Kompression des Multiplikators als zu einer Expansion führen, was die Asymmetrie nach oben begrenzen und das Abwärtsrisiko am Ende des Prognosezeitraums verstärken würde.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 19,9x, was darauf hindeutet, dass das Modell von einer Bewertungskompression ausgeht, die mit einem normalisierten Wachstum und einem geringeren Neubewertungspotenzial einhergeht.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der American Express-Aktie hängen von den Ausgaben für Premium-Karten, der Kreditdisziplin und der Marketingeffizienz ab, wodurch sich eine Reihe möglicher Pfade bis 2031 ergeben.

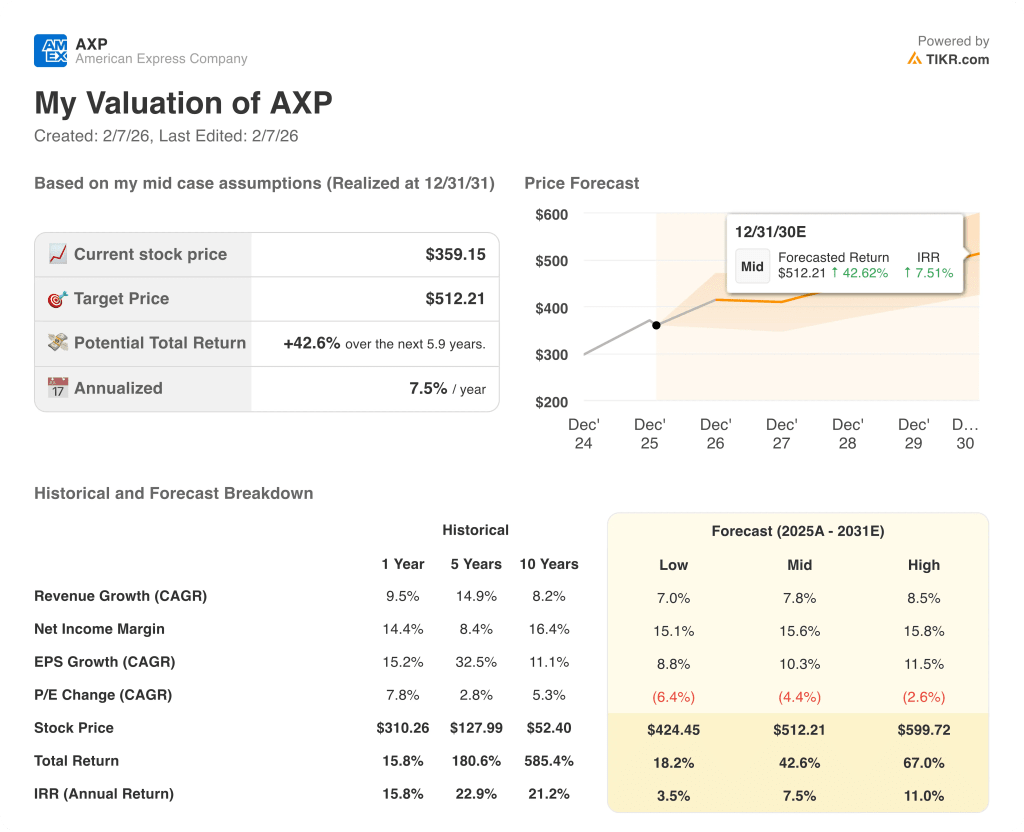

- Low Case: Wenn sich die Verbraucherausgaben abschwächen und die Prämienkosten steigen, wächst der Umsatz um 7,0 % und die Margen bleiben bei 15,1 % → 3,5 % annualisierte Rendite.

- Mittlerer Fall: Wenn die Prämiennachfrage anhält und die Kostenkontrolle intakt ist, wächst der Umsatz um 7,8 % und die Margen verbessern sich in Richtung 15,6 % → 7,5 % annualisierte Rendite.

- High Case: Wenn sich die Prämienvergabe beschleunigt und die Kreditvergabe günstig bleibt, erreicht der Umsatz etwa 8,5 % und die Margen nähern sich 15,8 % → 11,0 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die American Express-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!