Wichtigste Erkenntnisse:

- Plattformerweiterung: 14 % Wachstum der wiederkehrenden Umsätze durch neue Finanz- und IT-Angebote neben dem HCM-Kerngeschäft.

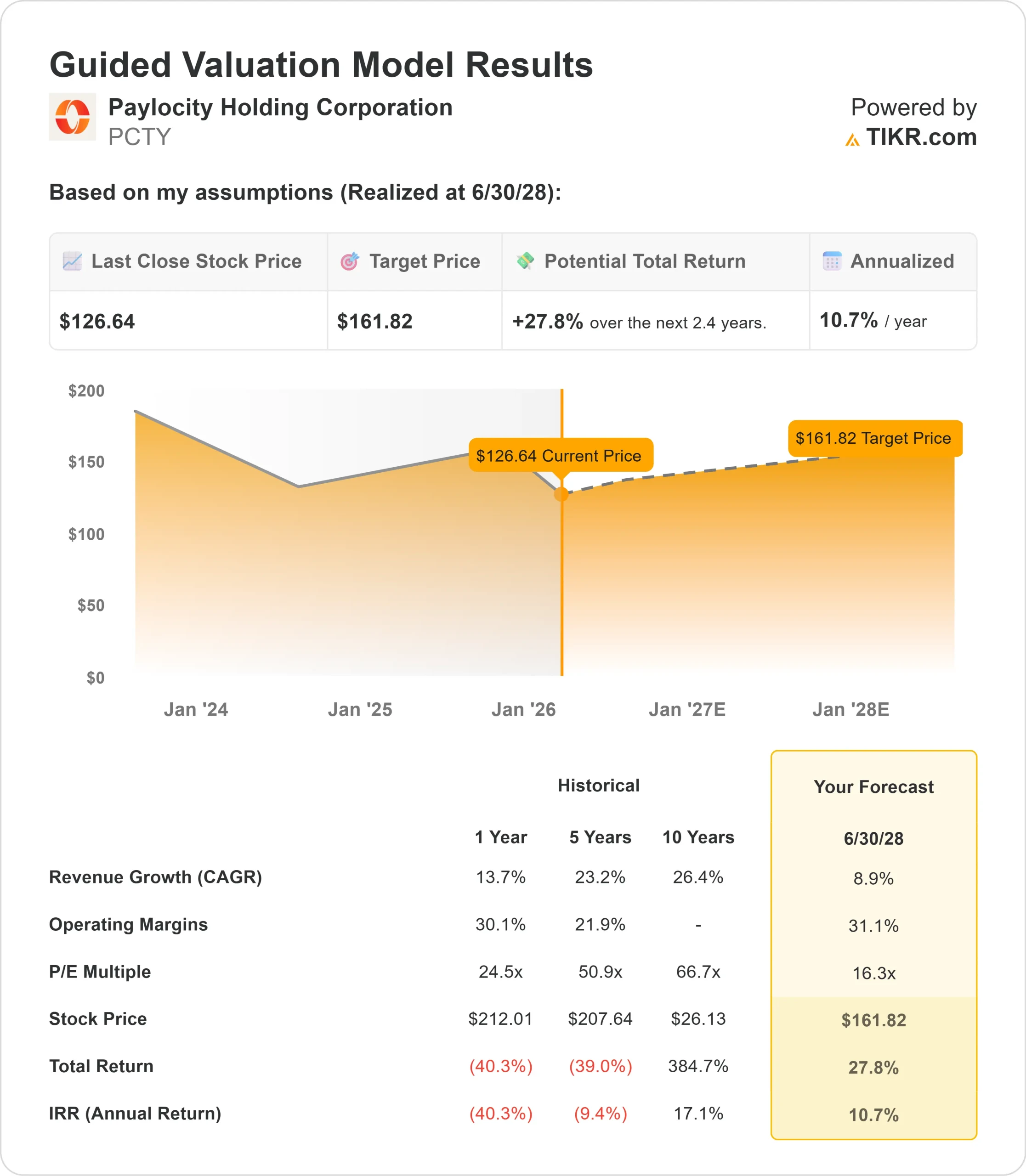

- Kursprognose: Ausgehend von der aktuellen Entwicklung könnte die PCTY-Aktie bis Juni 2028 162 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 28 % gegenüber dem aktuellen Kurs von 127 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 2,4 Jahren ein Wachstum von etwa 11 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Die Paylocity Holding Corporation(PCTY) hat gerade ein starkes erstes Quartal des Geschäftsjahres 2026 mit einem Anstieg der wiederkehrenden Umsätze um 14 % und einem Gesamtumsatz von 408 Millionen US-Dollar abgeschlossen.

Das Unternehmen schloss seine bisher größte Akquisition, Airbase, ab und expandierte über die traditionelle HCM-Software hinaus in das Büro des Finanzchefs und die IT-Abteilungen.

CEO Toby Williams verfolgt eine aggressive Strategie der Plattformerweiterung mit Schwerpunkt auf KI-gestützten Workflows.

Das Unternehmen hat sein langfristiges Umsatzziel von 2 auf 3 Milliarden US-Dollar erhöht und gleichzeitig die Rentabilitätserwartungen angehoben.

Die bereinigte EBITDA-Marge erreichte im ersten Quartal 35,9 %, und das Management geht davon aus, dass langfristig EBITDA-Margen von 40-45 % erreicht werden.

Trotz der starken Dynamik wird die Paylocity-Aktie um 127 US-Dollar gehandelt und liegt damit deutlich unter ihrem Höchststand, was Anlegern, die die Position des Unternehmens im Bereich der modernen Workforce-Software erkennen, ein Aufwärtspotenzial bietet.

Was das Modell über die Paylocity-Aktie aussagt

Wir haben den Wandel von Paylocity von einem reinen HCM-Anbieter zu einer umfassenden Plattform für die Bereiche HR, Finanzen und IT analysiert.

Das Unternehmen expandiert über die Gehaltsabrechnung und die Verwaltung von Sozialleistungen hinaus.

- Die Übernahme von Airbase fügt Ausgabenmanagement und Finanzworkflows hinzu und schafft so eine integrierte Plattform für Kunden zur Verwaltung von Mitarbeitern und Geschäftsabläufen.

- Dank der durchgängig eingebetteten künstlichen Intelligenz gewinnt Paylocity Marktanteile, da Unternehmen ihre Anbieter konsolidieren.

- Das Unternehmen bedient mittelständische Unternehmen und unterhält starke Broker-Beziehungen, die über 25 % des Neugeschäfts ausmachen.

- Dieser Vertriebsvorteil sorgt für Ausfallsicherheit, während die Erweiterung der Plattform beispiellose Cross-Selling-Möglichkeiten schafft.

Bei einem prognostizierten jährlichen Umsatzwachstum von 8,9 % und einer operativen Marge von 31,1 % geht unser Modell davon aus, dass die Aktie innerhalb von 2,4 Jahren auf 162 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 16,3 voraus.

Das entspricht einer Verringerung der historischen KGV-Durchschnittswerte von Paylocity von 24,5x (ein Jahr) und 50,9x (fünf Jahre).

Der niedrigere Multiplikator trägt den Integrationsrisiken der Airbase-Akquisition und einer möglichen Abschwächung der Softwareausgaben Rechnung.

Der eigentliche Wert liegt in der Aufrechterhaltung der Plattformerweiterung bei gleichzeitiger Beibehaltung der branchenführenden Servicelevels und Brokerbeziehungen.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die PCTY-Aktie verwendet:

1. Umsatzwachstum: 8,9

Das Wachstum von Paylocity konzentriert sich auf die Erweiterung der Plattform über HCM hinaus. Das Unternehmen erzielte im ersten Quartal ein organisches Wachstum des wiederkehrenden Umsatzes von 14 %, das auf eine starke Nachfrage sowohl nach dem HCM-Kerngeschäft als auch nach neuen Finanzangeboten zurückzuführen ist. Das Management erwartet, dass sich die Dynamik fortsetzen wird, da Paylocity for Finance an Zugkraft gewinnt.

Die Akquisition von Airbase erweitert das Angebot um Funktionen für das Ausgabenmanagement, die laut Management bereits sehr gut angenommen werden.

Neben dem Finanz- und IT-Bereich verfügt das Unternehmen über eine enorme Reichweite im HCM-Kerngeschäft mit einer relativ geringen Marktdurchdringung in seinem Zielmarkt der mittelständischen Unternehmen.

2. Operative Margen: 31.1%

Paylocity hält seine hohe Rentabilität aufrecht und investiert gleichzeitig in die Produktentwicklung.

Das Unternehmen erzielte im ersten Quartal eine bereinigte EBIDTA-Marge von 35,9 % und profitierte dabei vom operativen Leverage und KI-getriebenen Effizienzsteigerungen.

Das Management hat die langfristigen Margenziele auf 40-45 % bereinigtes EBITDA erhöht und verweist auf die Vorteile der KI-Automatisierung in den Bereichen Technik, Vertrieb und Service.

Die Nutzung der KI-gestützten Funktionen hat sich mehr als verdoppelt, und der KI-Assistent hat über 1,2 Millionen Fragen beantwortet.

3. Exit P/E Multiple: 16.3x

Der Markt bewertet Paylocity mit dem 16,7-fachen des Gewinns. Wir gehen davon aus, dass sich das KGV über unseren Prognosezeitraum leicht auf 16,3x reduzieren wird.

Die kurzfristige Integration der Airbase-Übernahme birgt ein Ausführungsrisiko. Das Unternehmen muss den Betrieb erfolgreich zusammenführen und gleichzeitig die Wachstumsdynamik in den Bereichen HCM, Finanzen und IT aufrechterhalten.

Sobald die Vorteile der Plattform deutlicher werden und Paylocity ein nachhaltiges Wachstum mit steigenden Margen vorweisen kann, sollte das Unternehmen einen angemessenen Multiplikator beibehalten.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Softwareunternehmen sind mit Ausgabenzyklen und Wettbewerbsdruck konfrontiert. Hier sehen Sie, wie sich die Paylocity-Aktie unter verschiedenen Szenarien bis Juni 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 7,8 % verlangsamt und die Nettogewinnspanne auf 23,9 % sinkt, erhalten Anleger immer noch eine Gesamtrendite von 25,2 % (5,2 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 8,7 % und einer Gewinnspanne von 25,6 % erwarten wir eine Gesamtrendite von 56,2 % (10,7 % pro Jahr).

- High Case: Wenn sich die Einführung der Plattform beschleunigt und Paylocity bei einem Wachstum von 9,6 % eine Marge von 26,9 % beibehält, könnte die Gesamtrendite 90,0 % erreichen (15,7 % pro Jahr).

Sehen Sie, was Analysten derzeit über die PCTY-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung der Finanz- und IT-Einführung, die erfolgreiche Airbase-Integration und die Margenausweitung aufgrund von Effizienzsteigerungen durch KI wider.

Im unteren Fall enttäuscht die Plattformerweiterung, oder es treten Integrationsprobleme auf.

Im oberen Fall übertrifft die Cross-Sell-Dynamik die Erwartungen, die Beziehungen zu den Brokern werden weiter gestärkt und die Vorteile der KI kommen schneller zum Tragen als erwartet.

Wie viel Aufwärtspotenzial hat die Paylocity-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!