Wichtigste Erkenntnisse:

- Umstrukturierung der Führung: Neue Führungsspitze nach interner Untersuchung der Verkaufspraktiken.

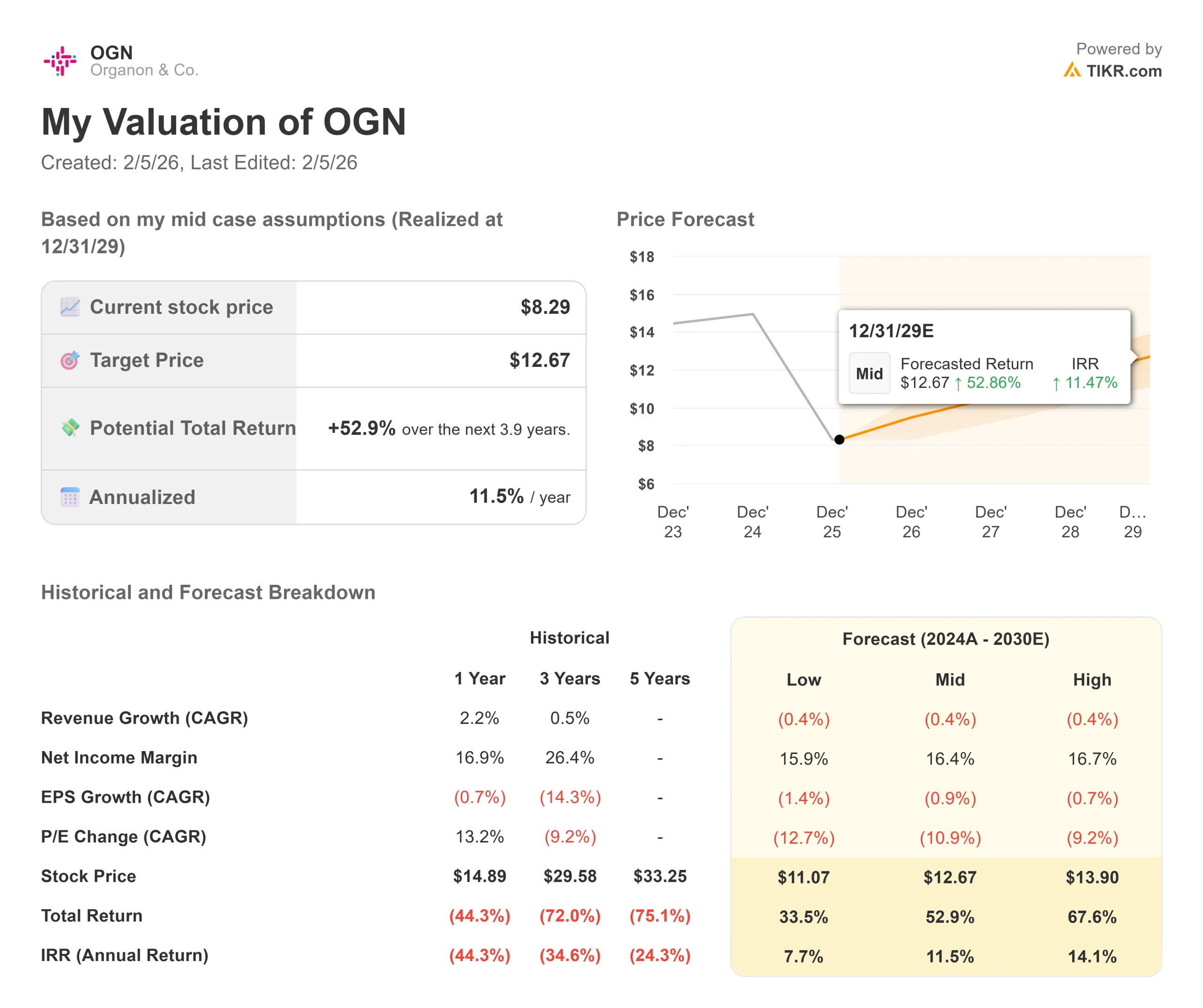

- Kursprognose: Auf der Grundlage der aktuellen Fundamentaldaten könnte die OGN-Aktie bis Dezember 2029 12,67 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 53 % gegenüber dem aktuellen Kurs von 8,29 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 3,9 Jahren ein Wachstum von etwa 11,5 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Organon & Co.(OGN) befindet sich in turbulentem Fahrwasser. Der Spezialist für Frauengesundheit kündigte kürzlich Führungswechsel nach einer internen Untersuchung der Nexplanon-Verkaufspraktiken an und veräußerte gleichzeitig sein Jada-System für 465 Millionen Dollar, um den Schuldenabbau zu beschleunigen.

Das Unternehmen verzeichnete im 3. Quartal einen Umsatz von 1,6 Milliarden US-Dollar und eine bereinigte EBITDA-Marge von 32,3 %.

Trotz der Herausforderungen, einschließlich des politischen Gegenwinds in den USA, der sich auf den Absatz von Verhütungsmitteln auswirkt, und der Schwäche des Atemwegsportfolios, hält Organon ein vielfältiges Engagement in den Bereichen Frauengesundheit, Biosimilars und etablierte Marken, die Patienten in vielen Ländern bedienen.

Das Management erwartet für 2025 einen Umsatz zwischen 6,2 und 6,25 Milliarden US-Dollar, was einem Rückgang von 2 bis 3 % gegenüber dem Vorjahr entspricht.

Das Unternehmen konzentriert sich auf den Schuldenabbau, wobei der Nettoverschuldungsgrad bei 4,2 liegt, und investiert gleichzeitig in Wachstumstreiber wie Vtama, Hadlima und die internationale Expansion von Nexplanon.

Trotz der jüngsten Rückschläge wird die Organon-Aktie bei 8,29 $ gehandelt und bietet Anlegern, die bereit sind, über den kurzfristigen Gegenwind hinwegzusehen, ein potenzielles Kurspotenzial.

Was das Modell über die Organon-Aktie aussagt

Wir haben Organon anhand seiner Position als diversifiziertes Unternehmen für Frauengesundheit und Biosimilars analysiert, das sich sowohl operativen Herausforderungen als auch strategischen Chancen gegenübersieht.

- Die Nexplanon-Franchise des Unternehmens ist zwar mit politischem Gegenwind in den USA konfrontiert, bleibt aber ein weltweit führendes Verhütungsmittel.

- Das Management geht davon aus, dass das internationale Wachstum von Nexplanon die Schwäche im Inland ausgleichen wird, wobei für 2026 mit einer Stagnation der weltweiten Einnahmen gerechnet wird.

- In der Zwischenzeit gewinnt das Geschäft mit Biosimilars weiter an Schwung, wobei Hadlima seit Jahresbeginn um 63% zugelegt hat und neue Produkteinführungen, darunter ein Denosumab-Biosimilar, zusätzliche Wachstumsvektoren darstellen.

- Die Veräußerung von Jada wird die Verschuldung um mehr als 400 Mio. USD reduzieren, die finanzielle Flexibilität verbessern und es dem Management ermöglichen, die Ressourcen auf die Kerngeschäfte zu konzentrieren.

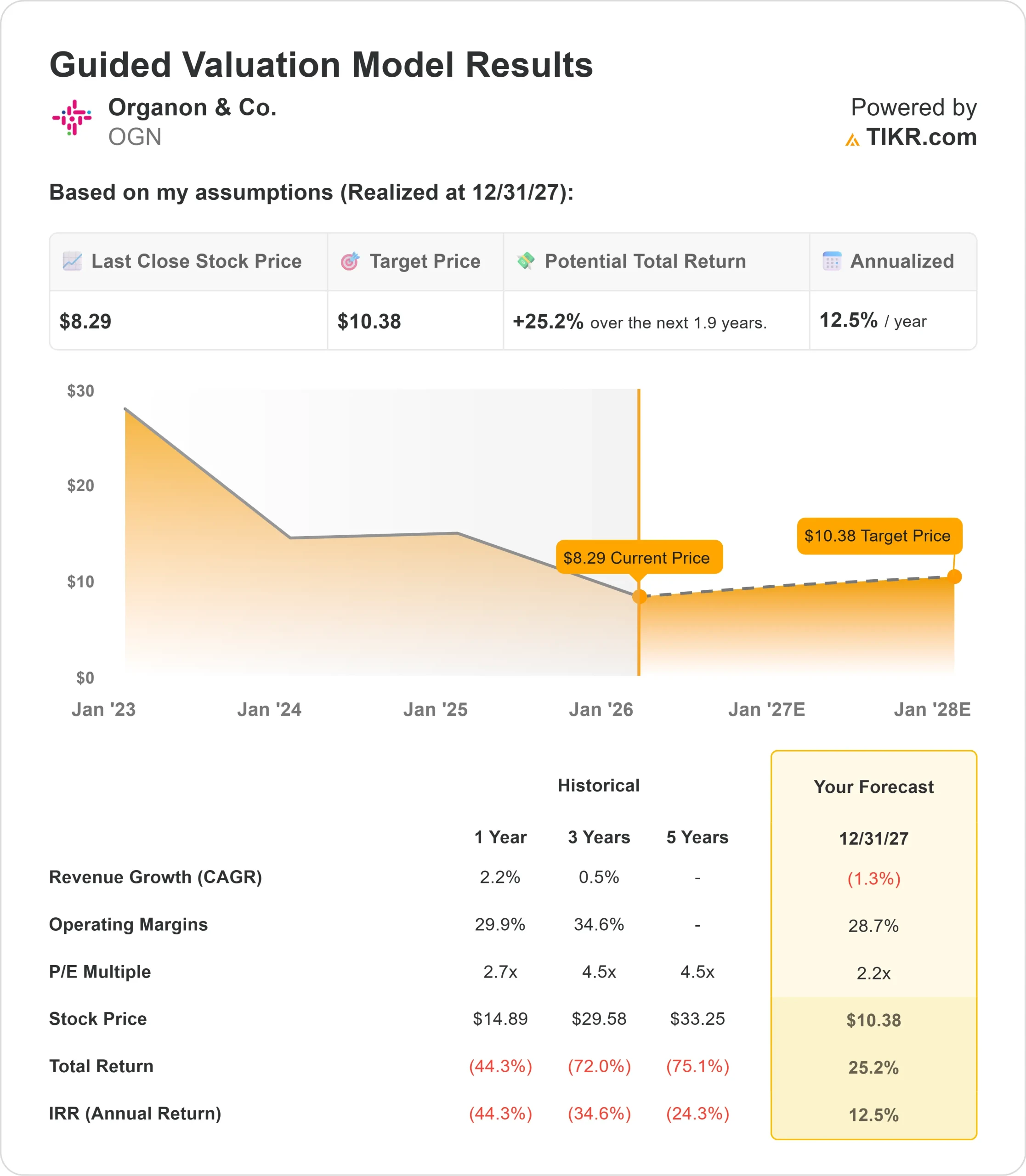

Bei einem prognostizierten jährlichen Umsatzrückgang von 1,3 % und einer operativen Marge von 28,7 % prognostiziert unser Modell, dass die Aktie innerhalb von 1,9 Jahren auf 10,38 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 2,2 zum Zeitpunkt des Ausstiegs voraus.

Dies stellt eine erhebliche Kompression gegenüber den historischen KGV-Durchschnittswerten von Organon von 2,6x (ein Jahr) und 4,5x (drei Jahre) dar.

Der konservative Multiplikator spiegelt die Integrationsrisiken wider, die sich aus den jüngsten Turbulenzen, der anhaltenden Schwäche der Atemwege und dem unsicheren politischen Umfeld für Verhütungsmittel ergeben.

Der eigentliche Wert liegt in der Stabilisierung der Umsatzentwicklung bei gleichzeitiger Beibehaltung der branchenführenden EBITDA-Margen und dem erfolgreichen Abbau der Verschuldung in der Bilanz.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für OGN-Aktien verwendet:

1. Ertragswachstum: -0,4%

Organon sieht sich in Zukunft einem leichten Gegenwind bei den Einnahmen gegenüber. Das Unternehmen geht davon aus, dass der Umsatz 2026 auf Pro-forma-Basis nach der Veräußerung von Jada ungefähr gleich bleiben wird, wobei Wachstumsprodukte wie Vtama, Emgality und Biosimilars die anhaltende Schwäche bei Atemwegserkrankungen ausgleichen.

Das Atemwegsportfolio steht vor strukturellen Herausforderungen, da ältere Produkte wie Singulair Marktanteile an neuere Moleküle verlieren, insbesondere in der Pädiatrie, während obligatorische Preissenkungen in China und Japan den Druck erhöhen. Das Management räumt ein, dass diese Erosion in naher Zukunft anhalten wird.

Für Nexplanon hat der politische Gegenwind in den USA, der die Finanzierung des Titels X und den Zugang zu Planned Parenthood betrifft, den Kernmarkt des Produkts unverhältnismäßig stark beeinträchtigt. Während das internationale Wachstum weiterhin im mittleren bis hohen einstelligen Bereich liegt, belastet die Schwäche im Inland die Ergebnisse.

Die bevorstehende Fünf-Jahres-Indikation könnte die adressierbare Population erhöhen, aber die Reimplantationshäufigkeit verringern.

2. Operative Margen: 28,7%

Organon hat gezeigt, dass die Margen trotz der Umsatzherausforderungen stabil sind. Das Unternehmen erzielte im dritten Quartal eine bereinigte EBITDA-Marge von 32,3 %, obwohl die Prognose für das Gesamtjahr auf etwa 31 % hinausläuft, da erhöhte SG&A-Investitionen die Einführung von Vtama und Tofidence unterstützen.

Das Management setzt weiterhin Einsparungen bei den Betriebskosten in Höhe von 200 Mio. USD um und plant eine Trennung der Lieferkette von Merck, was ab 2027 zu einer Steigerung der Bruttomarge führen dürfte.

Kurzfristiger Gegenwind durch die Schwäche des Atemwegsbereichs und fortgesetzte kommerzielle Investitionen dämpfen jedoch die Margenentwicklung.

Die vielfältige geografische Präsenz des Unternehmens und die etablierte Markeninfrastruktur bieten eine operative Hebelwirkung, auch wenn wir eine leichte Margenkompression erwarten, da Wachstumsinvestitionen die Effizienzgewinne ausgleichen.

3. Exit P/E Multiple: 2,2x

Der Markt bewertet Organon derzeit mit dem 2,2-fachen des Gewinns. Wir gehen davon aus, dass das KGV während unseres Prognosezeitraums stabil bei 2,2x bleibt.

Die jüngsten Governance-Probleme und der Führungswechsel sorgen für kurzfristige Unsicherheit. Der Vorstand hat eine Suche nach dem CEO eingeleitet und gleichzeitig eine Interimsführung eingesetzt, um die Sanierungsmaßnahmen zu überwachen, einschließlich verbesserter Kontrollen und personeller Veränderungen.

In dem Maße, in dem das Unternehmen operative Stabilität demonstriert, den Verschuldungsgrad auf unter 4x senkt und Fortschritte bei der Entwicklung des Geschäftsbereichs Women's Health macht, dürfte sich das Vertrauen der Anleger verbessern.

Das unternehmerische Modell mit dezentralisierten kommerziellen Operationen bietet Agilität, obwohl die Umsetzung angesichts der jüngsten Herausforderungen von größter Bedeutung ist.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Pharmaunternehmen mit einem diversifizierten Portfolio sind mit einer unterschiedlichen Marktdynamik in den verschiedenen Geschäftsbereichen konfrontiert. Hier sehen Sie, wie sich die Organon-Aktie unter verschiedenen Szenarien bis Dezember 2029 entwickeln könnte:

- Low Case: Wenn der Umsatz jährlich um 0,4 % zurückgeht und die Nettogewinnspanne auf 15,9 % sinkt, könnten Anleger eine Gesamtrendite von 33,5 % (7,7 % jährlich) erzielen.

- Mittlerer Fall: Bei einem Umsatzrückgang von 0,4 % und einer Gewinnspanne von 16,4 % erwarten wir eine Gesamtrendite von 52,9 % (11,5 % pro Jahr).

- High Case: Wenn sich der Umsatz bei 0,4 % stabilisiert und das Unternehmen 16,7 % Margen erzielt, könnte die Gesamtrendite 67,6 % (14,1 % jährlich) erreichen.

Sehen Sie, was Analysten jetzt über OGN-Aktien denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung des Biosimilars-Wachstums, den erfolgreichen Schuldenabbau und die Stabilisierung der Einnahmen im Bereich Women's Health trotz des politischen Gegenwinds wider.

Im unteren Fall beschleunigt sich die Erosion der Atemwege, oder Nexplanon sieht sich mit sich verschlechternden Zugangsbarrieren in den USA konfrontiert.

Im "High Case" hat die Einführung von Vtama einen bedeutenden Einfluss, Biosimilars gewinnen schneller als erwartet Marktanteile und das Management steuert erfolgreich den Führungswechsel, während die Margenexpansion früher als geplant erfolgt.

Wie viel Aufwärtspotenzial hat die Organon-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!