Wichtige Erkenntnisse:

- KI-Infrastruktur-Dynamik: Dell erwirtschaftete einen Quartalsumsatz von 27 Milliarden US-Dollar und 12 Milliarden US-Dollar an KI-Aufträgen, baute einen KI-Auftragsbestand von 18 Milliarden US-Dollar auf und gibt eine Prognose von 111 Milliarden US-Dollar für das Gesamtjahr ab.

- Lieferkette und PC-Auffrischung: Dell qualifiziert alternative DRAM-Lieferungen, da die Speicherknappheit bis 2026 anhält, und zielt gleichzeitig auf einen Windows-Upgrade-Pool von 500 Millionen PCs bei einer installierten Basis von 1,5 Milliarden.

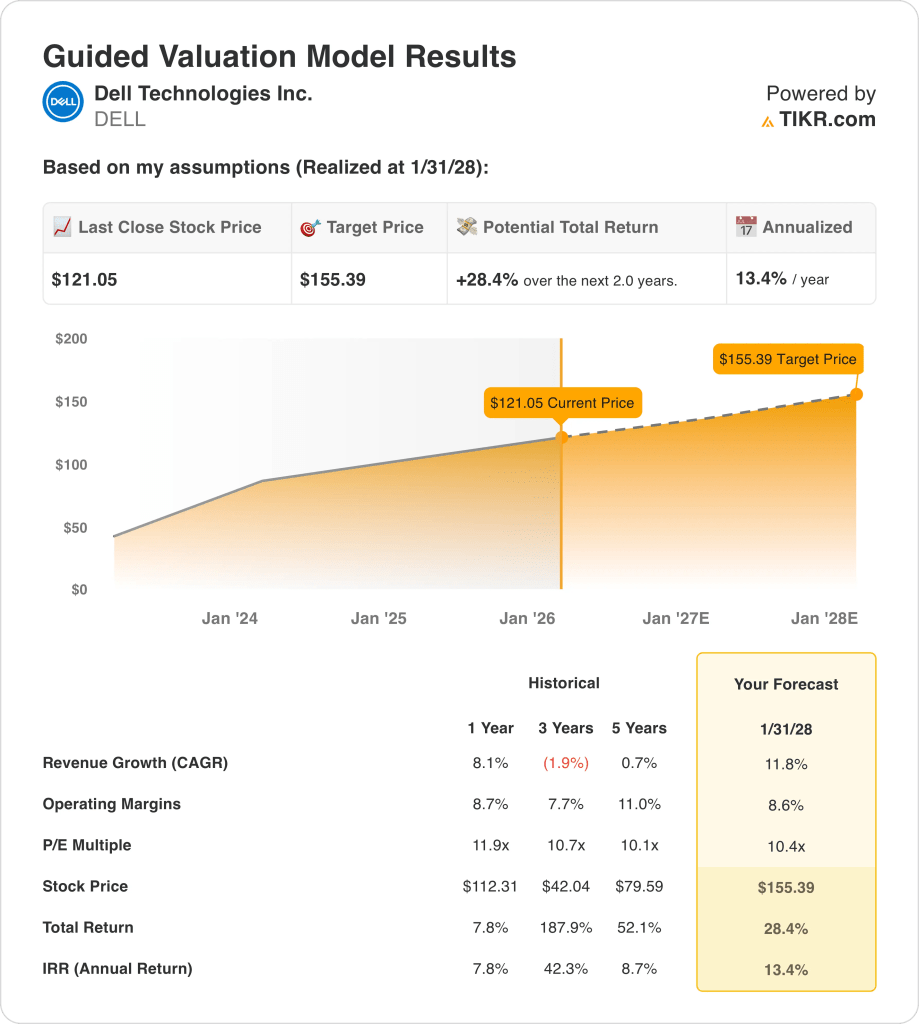

- Kurszielrahmen: Auf der Grundlage eines Umsatzwachstums von 12 %, einer operativen Marge von 9 % und einem 10-fachen KGV könnte die Dell-Aktie bis Januar 2028 einen Wert von 155 $ erreichen.

- Modellierte Aufwärtsbewegung: Ausgehend von heutigen 121 $ impliziert das Kursziel von 155 $ ein Gesamtaufwärtspotenzial von 28 % und eine annualisierte Rendite von 13 % über 2 Jahre.

Dell Technologies Inc.(DELL) verkauft PCs, Server, Speicher, Netzwerke und Dienstleistungen an Unternehmen und Verbraucher, wobei die Einnahmen an die Hardwarezyklen sowie an den anlagenbezogenen Support und die Finanzierung gebunden sind.

In den letzten zwölf Monaten erwirtschaftete Dell 104 Mrd. USD Umsatz, 22 Mrd. USD Bruttogewinn, 14 Mrd. USD Betriebskosten und 8 Mrd. USD Betriebsergebnis, was einer operativen Marge von 8 % entspricht.

Nach einem Quartalsumsatz von 27 Milliarden US-Dollar und einem Wachstum von 11 % setzt das Management auf KI-Infrastrukturwachstum und Ausführungsdisziplin, während die ISG-Marge um 360 Basispunkte von 9 % auf 12 % stieg.

Jeff Clarke, CEO von Dell, sagte im Dezember letzten Jahres, dass "unsere Differenzierung mit der technischen Seite beginnt", und nannte 24- bis 36-stündige Bereitstellungszeiten und eine Betriebszeit von 99 % als Rechtfertigung für die Premiumpreise.

Bei einem Kurs von 121 $ wägen die Analysten ab, ob 12 % Wachstum und 9 % Margen einen 10-fachen Exit-Multiplikator und einen Bewertungspfad von 155 $ rechtfertigen.

Was das Modell für die DELL-Aktie aussagt

Dells umfangreicher Hardware-Fußabdruck, die zunehmende Nachfrage nach KI-Infrastrukturen und die anhaltende Kostendisziplin erhöhen die Leistungserwartungen, auch wenn das Unternehmen weiterhin kapitalintensiv ist.

Das Modell geht von einem Umsatzwachstum von 11,8 %, einer operativen Marge von 8,6 % und einem Exit-Multiple von 10,4 aus und setzt diese Annahmen in ein Kursziel von 155,39 USD um.

Das prognostizierte Gesamtpotenzial von 28,4 % und die annualisierte Rendite von 13,4 % verdeutlichen die Opportunitätskosten für diversifizierte Aktienanleger.

Daher gibt das Modell ein Kaufsignal, da eine annualisierte Rendite von 13,4 % das Aktienrisiko innerhalb der modellierten Annahmen angemessen kompensiert.

Gemessen an einer typischen Aktienhürde von 10 % belohnt die annualisierte Rendite von 13,4 % das Risiko, betont den Kapitalzuwachs gegenüber dem Kapitalerhalt und unterstützt ein Kaufsignal, das auf einer disziplinierten Bewertungslogik und einer umsetzungsorientierten Cash-Generierung beruht.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die Dell-Aktie verwendet:

1. Ertragswachstum: 11,8

Die Umsatzhistorie von Dell spiegelt die zyklische Hardware-Nachfrage wider, mit einer 1-Jahres-Wachstumsrate von 8,1 %, die durch das Timing von Unternehmensaktualisierungen und eine ungleichmäßige PC-Erholung geprägt ist.

Die derzeitige Entwicklung wird durch die Umstellung auf KI-Server, die verbesserte Transparenz der Unternehmensnachfrage und die Stabilisierung der kommerziellen PCs und Infrastrukturlieferungen unterstützt.

Um dieses Tempo aufrechtzuerhalten, bedarf es konsistenter KI-Implementierungen, stabiler Unternehmensausgaben und der Vermeidung eines erneuten Rückgangs der Nachfrage nach Client-Geräten oder Speichern.

Nach übereinstimmenden Schätzungen von Analysten würde jede Abweichung von der Unternehmensnachfrage oder dem Zeitplan für KI-Lieferungen den Umsatz schnell unter Druck setzen und die Renditen mit den Wachstumsannahmen komprimieren. Dies liegt über dem historischen 1-Jahres-Umsatzwachstum von 8,1 %, was darauf hindeutet, dass das Modell eher eine erneute Beschleunigung als eine Normalisierung des Zyklus annimmt.

2. Operative Margen: 8.6%

Die operativen Margen der Dell-Aktie schwankten in der Vergangenheit je nach Mix und Kostenkontrolle, wobei eine 1-Jahres-Betriebsmarge von 8,7 die jüngsten Effizienzsteigerungen widerspiegelt.

Die Marge wird derzeit durch einen höheren AI-Server-Mix, disziplinierte Betriebskosten und zusätzliche Größenvorteile innerhalb der Infrastructure Solutions Group gestützt.

Die Aufrechterhaltung der Margen hängt von einer disziplinierten Preisgestaltung, stabilen Komponentenkosten und fortgesetzter Kostenkontrolle angesichts des Wettbewerbsdrucks und des Reinvestitionsbedarfs ab.

Wie in den Konsenserwartungen widergespiegelt, würde eine geringfügige Abweichung bei der Ausführung oder eine Kosteninflation die Margen aushöhlen, bevor der Umsatz angepasst wird, was die Bewertungsunterstützung schwächt, und dies liegt unter der historischen 1-Jahres-Betriebsmarge von 8,7 %, was darauf hindeutet, dass das Modell eher eine leichte Margenkompression als eine Expansion annimmt.

3. Exit P/E Multiple: 10,4x

Die Bewertung von Dell spiegelt die ausgereifte Hardware-Ökonomie wider, mit einem 1-Jahres-Kurs-Gewinn-Verhältnis von 11,9, das in stabilen Gewinnen und begrenzten Wachstumserwartungen verankert ist.

Das Modell kapitalisiert normalisierte Gewinne nach Margenerholung und Skalenvorteilen und geht von einer dauerhaften Cash-Generierung ohne zunehmenden Optimismus aus.

Basierend auf den Konsensschätzungen der Straße würde eine Enttäuschung bei den Gewinnen eher zu einer Kompression des Multiplikators als zu einer Aufwärtsentwicklung führen, was die Renditen trotz eines soliden Geschäftsbetriebs verringern würde, und dies liegt unter dem historischen 1-Jahres-P/E-Multiplikator von 11,9, was darauf hindeutet, dass das Modell eher von einer Bewertungsnormalisierung als von einer Neubeurteilung ausgeht.

Was passiert, wenn die Dinge besser oder schlechter laufen?

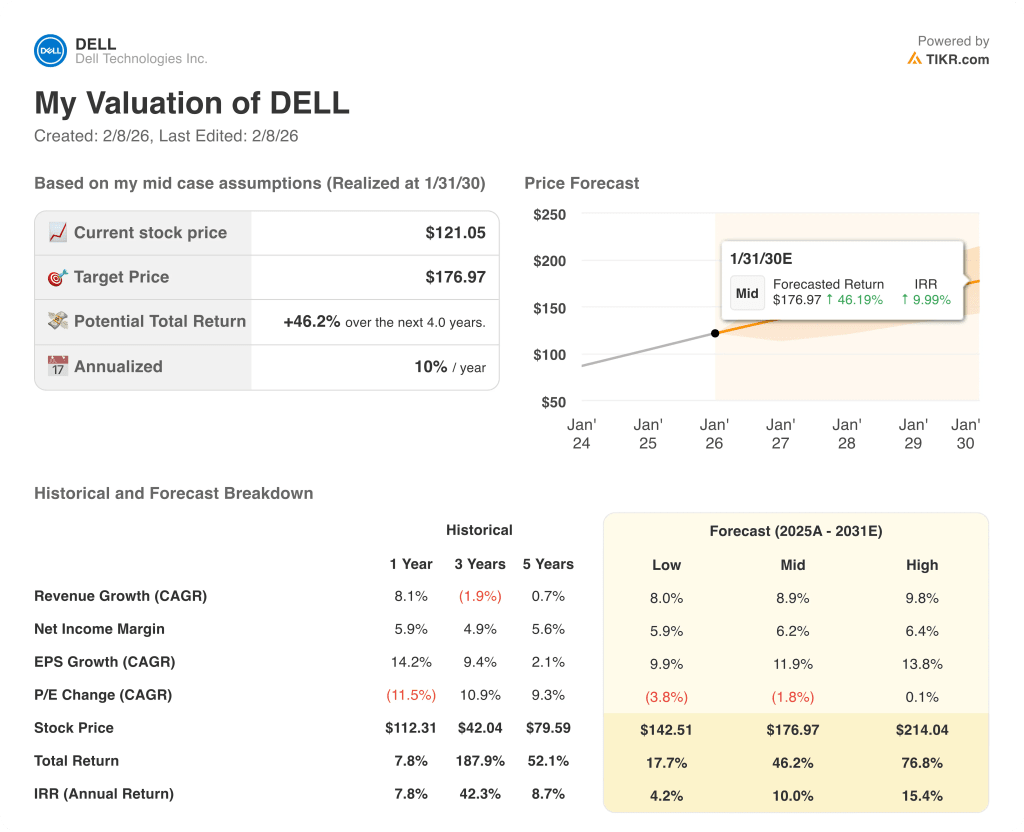

Die Ergebnisse der Dell-Aktie hängen von der Nachfrage nach Unternehmensinfrastrukturen, der Ausführung von KI-Servern, dem Zeitpunkt der PC-Aktualisierung und der Kostendisziplin ab und werden die Ergebnisse bis 2030 beeinflussen.

- Low Case: Wenn sich die Unternehmensausgaben abschwächen und sich PCs langsam erholen, wächst der Umsatz um 8,0 % und die Margen bleiben bei 5,9 % → 4,2 % annualisierte Rendite.

- Mittlerer Fall: Wenn die KI-Server stetig wachsen und die PCs sich stabilisieren, liegt das Umsatzwachstum bei 8,9 % und die Margen verbessern sich in Richtung 6,2 % → 10,0 % annualisierte Rendite.

- High Case: Wenn der KI-Backlog effizient umgesetzt und die Kostenkontrolle verschärft wird, erreicht der Umsatz etwa 9,8 % und die Margen nähern sich 6,4 % → 15,4 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Dell-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!