Wichtigste Erkenntnisse:

- Wechsel in der Führung: Lululemon geht vor dem CEO-Wechsel am 31. Januar zu einer interimistischen Co-CEO-Struktur über, um die Verantwortlichkeiten neu zu regeln, während das Unternehmen eine Produktwende für 2026 anstrebt. Der Plan von Lululemon konzentriert sich auf schnellere Merchandising-Zyklen und eine strengere Ausführungsdisziplin.

- Verschiebung des Personalmodells: Lululemon hat sein Nordamerika-GEC im Januar auf ein Vollzeit-Personalmodell umgestellt, was sich auf etwa 100 Teilzeitstellen auswirkt und einen Kompromiss zwischen Service, Kosten und Qualität signalisiert. Lululemon legt in einem Jahr, in dem die Margen unter Druck stehen, den Schwerpunkt auf operative Konsistenz.

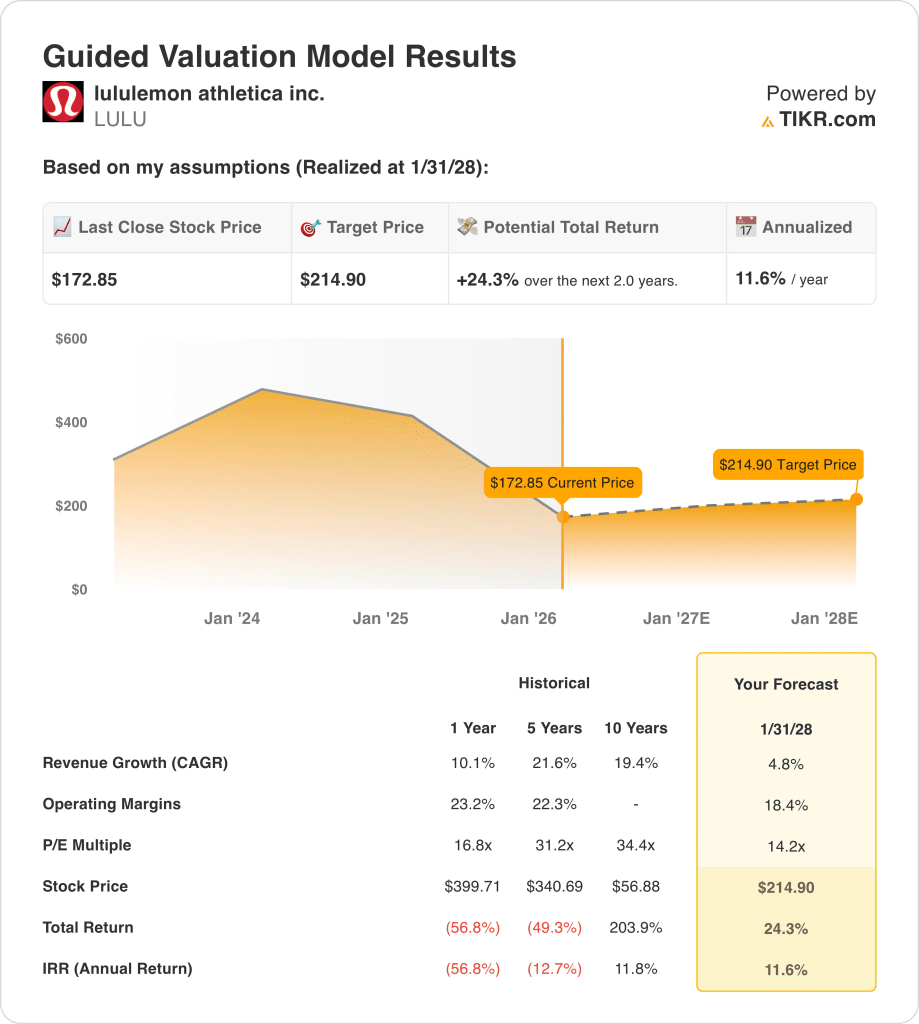

- Kursziel: Auf der Grundlage eines Umsatzwachstums von 5 %, einer operativen Marge von 18 % und einem KGV von 14 könnte die Lululemon-Aktie bis Januar 2028 einen Wert von 215 erreichen. Das Aufwärtspotenzial von Lululemon hängt davon ab, dass die Produktneuheiten den Vollpreismix anheben, während sich die Zölle und Preisnachlässe in Grenzen halten.

- Rendite-Mathematik: Ausgehend von 173 $ heute impliziert das Ziel von 215 $ ein Gesamtaufwärtspotenzial von 24 % über 2 Jahre, was einer annualisierten Rendite von 12 % entspricht. Der Bewertungsrahmen von Lululemon setzt ein moderates Wachstum und einen niedrigeren Multiplikator in ein Zinseszinsprofil im mittleren Zehnerbereich um.

Lululemon athletica inc.(LULU) verkauft Premium-Sportbekleidung, Schuhe und Accessoires in mehr als 30 Ländern, unterstützt von 796 Geschäften und einem digitalen Kanal, der 1 Mrd. $ oder 42 % des Quartalsumsatzes von 3 Mrd. $ generiert.

Der LTM-Umsatz des Unternehmens beträgt 11 Mrd. USD und der Bruttogewinn 6 Mrd. USD, während 4 Mrd. USD Betriebskosten 2 Mrd. USD Betriebsergebnis und eine Betriebsmarge von 22 % übrig lassen.

Lululemon Inc. treibt einen Sortiments-Reset für 2026 voran, der auf eine 35-prozentige Durchdringung mit neuen Styles im nächsten Frühjahr ausgerichtet ist, wobei CEO Calvin McDonald sagte, dass sein Team daran arbeitet, den Entwicklungszyklus von 18 bis 24 Monaten auf 12 bis 14 Monate zu verkürzen".

Der kurzfristige Hintergrund umfasst einen CEO-Wechsel am 31. Januar und eine Umstellung auf ein Vollzeit-Personalmodell im nordamerikanischen GEC im Januar, von der etwa 100 Teilzeitstellen betroffen sind.

Bei einem Aktienkurs von 173 $ geht das Modell von einem 2-Jahres-Ergebnis in der Nähe von 215 $ aus, wobei ein Umsatzwachstum von 5 %, eine operative Marge von 18 % und ein Kurs-Gewinn-Verhältnis von 14 gegenüber einem 5-Jahres-Multiplikator von 31 zugrunde gelegt wird, der die Bewertungsdebatte bestimmt.

Was das Modell für die LULU-Aktie aussagt

Die Premium-Marke von Lululemon und die kapitalschonende Struktur unterstützen stabile Cashflows, so dass die Erwartungen bei einem Margenprofil von 18,4% verankert bleiben.

Das Modell geht von einem Umsatzwachstum von 4,8 %, einer Marge von 18,4 % und einem Exit-Multiple von 14,2 aus, was ein Ziel von 214,90 $ ergibt.

Dieses Ergebnis impliziert ein Gesamtaufwärtspotenzial von 24,3 % und eine annualisierte Rendite von 11,6 %, was die Opportunitätskosten für diversifizierte Aktien leicht übersteigt.

Das Modell signalisiert einen konservativen Kauf, wobei eine annualisierte Rendite von 11,6 % die disziplinierten Risikogrenzen für Aktien unter zurückhaltenden Bewertungsannahmen übersteigt.

Eine annualisierte Rendite von 11,6 % übersteigt eine typische Aktienhürde von 10 %, kompensiert das Risiko und begünstigt die Kapitalwertsteigerung gegenüber der Kapitalerhaltung, was eine Kaufempfehlung auf der Grundlage konservativer Annahmen von 4,8 % Wachstum, 18,4 % Margen und einem Exit-Multiple von 14,2 unterstützt.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Lululemon-Aktie verwendet:

1. Umsatzwachstum: 4.8%

Der Umsatz von Lululemon ist im letzten Jahr um 10,1 % gewachsen, aber die Größe, die Reife der Kategorie und die schwache Nachfrage in den USA schränken die Wachstumserwartungen ein.

Die aktuelle Performance spiegelt die 11 Milliarden US-Dollar an LTM-Umsatz, die internationale Stärke, angeführt von China, und die langsameren Trends in Amerika wider, die die kurzfristige Beschleunigung begrenzen.

Um ein Wachstum von 4,8 % aufrechtzuerhalten, sind eine stetige internationale Expansion und eine leichte Stabilisierung in den USA erforderlich, während eine schwächere Verbrauchernachfrage oder eine Verzögerung bei der Umsetzung die Umsatzerwartungen schnell unter Druck setzen würden.

Dies liegt unter dem historischen 1-Jahres-Umsatzwachstum von 10,1 % und deutet auf eine konservative Annahme hin, die mit einem reifenden Markenprofil vereinbar ist.

2. Operative Margen: 18.4%

Lululemon hat im letzten Jahr eine operative Marge von 23,2% erzielt, unterstützt durch Premium-Preise, Markenstärke und eine disziplinierte Kostenkontrolle in der Vergangenheit.

Die derzeitige Umsetzung steht unter dem Druck von Zöllen, höheren Abschlägen und zusätzlichen Reinvestitionen, die, wie das Management eingeräumt hat, die kurzfristige Rentabilität belasten werden.

Die Aufrechterhaltung einer Marge von 18,4 % hängt von der Kostendämpfung und einem verbesserten Vollpreisverkauf ab, während weitere Preisnachlässe oder eine Kosteninflation die Erträge unverhältnismäßig stark belasten würden.

Dies liegt unter der historischen 1-Jahres-Betriebsmarge von 23,2 %, was auf einen konservativen Margen-Reset hinweist, der Reinvestitions- und Kostenrisiken einschließt.

3. Exit-KGV-Multiple: 14,2x

Das Exit-KGV-Multiple kapitalisiert die Endgewinne und spiegelt wider, welches Bewertungsniveau das Unternehmen bei Fälligkeit vernünftigerweise halten kann.

Zum Zeitpunkt des Ausstiegs beinhaltet das Modell bereits ein Umsatzwachstum von 4,8 % und eine Gewinnspanne von 18,4 %, wodurch Größenvorteile und Effizienz erfasst werden, ohne dass eine strukturelle Verbesserung angenommen wird.

Ein Multiplikator von 14,2x geht von einer normalisierten Stimmung und einem begrenzten Potenzial für eine Neubewertung aus, während eine enttäuschende Umsetzung eher zu einem Rückgang als zu einem Ausgleich der positiven Entwicklung führen würde.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 16,8x und deutet auf eine konservative Bewertungshaltung hin, die der Dauerhaftigkeit den Vorrang vor der Ausweitung des Multiplikators gibt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Aktienkursentwicklung von Lululemon hängt von der Relevanz der Marke, der Normalisierung der Nachfrage in den USA und einer nachhaltigen Kostenkontrolle ab, die bis 2030 unterschiedliche Ausführungspfade bilden.

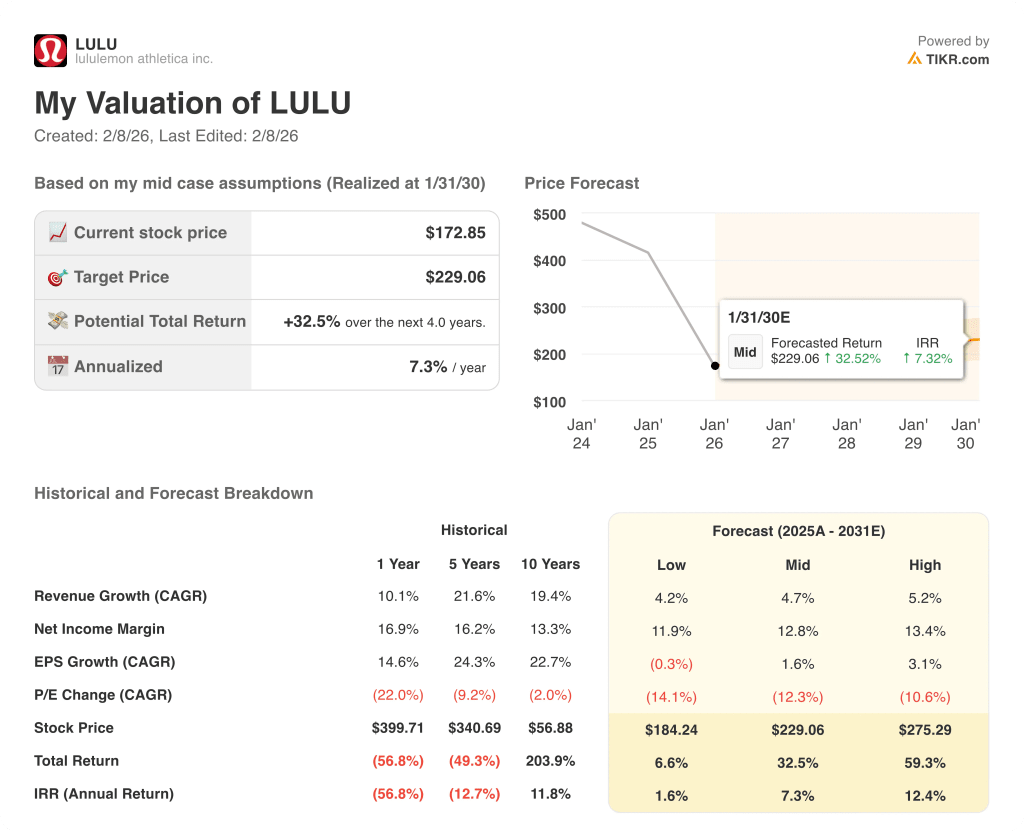

- Low Case: Wenn die schwache Nachfrage in den USA anhält und die Kosten hoch bleiben, wächst der Umsatz um 4,2 % und die Margen bleiben bei 11,9 % → 1,6 % annualisierte Rendite.

- Mittlerer Fall: Wenn sich die Kernkategorien stabilisieren und das internationale Wachstum den Druck in den USA ausgleicht, wächst der Umsatz um 4,7 % und die Margen verbessern sich auf 12,8 % → 7,3 % annualisierte Rendite.

- High Case: Wenn die Produktauffrischung erfolgreich ist und die Preisdisziplin anhält, erreicht der Umsatz etwa 5,2% und die Margen nähern sich 13,4% → 12,4% annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Lululemon-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!