Wichtigste Erkenntnisse:

- Expansion des lokalen Handels: Neue Vertikale wachsen mit verbesserter Wirtschaftlichkeit in den Bereichen Lebensmittel, Einzelhandel und autonome Lieferung.

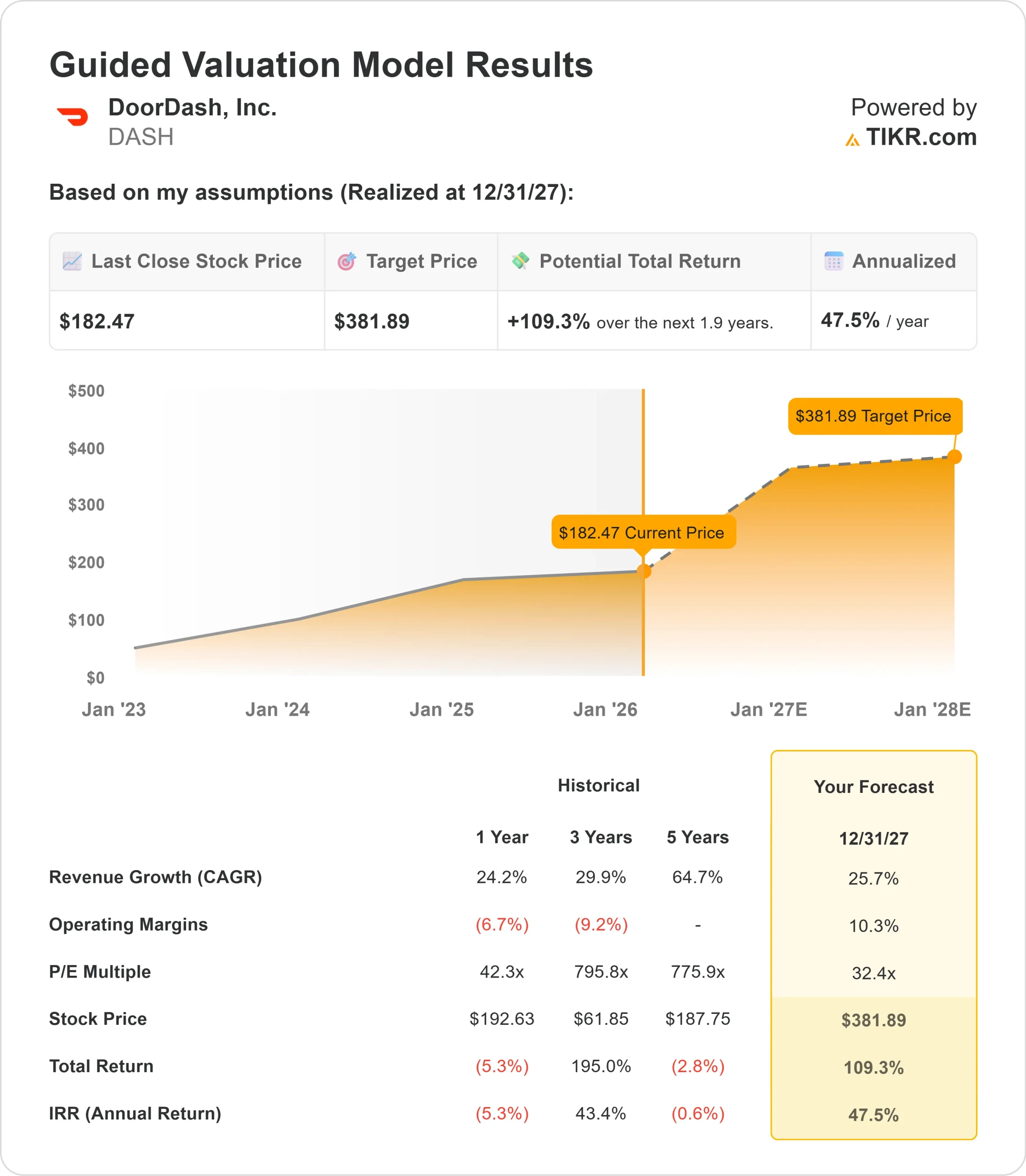

- Kursprognose: Basierend auf der aktuellen Ausführung könnte die DASH-Aktie bis Dezember 2027 382 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 109 % gegenüber dem aktuellen Kurs von 182 $.

- Jährliche Rendite: Anleger könnten in den nächsten 1,9 Jahren ein Wachstum von etwa 47,5 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

DoorDash(DASH) schloss kürzlich die Übernahme von Deliveroo für 2,9 Milliarden Pfund ab und meldete starke Ergebnisse für das 3.

- Das Unternehmen steigerte den Bruttoauftragswert in allen Segmenten und erreichte eine Rekordprofitabilität.

- Das Wachstum beschleunigte sich im vierten Quartal in Folge, da CEO Tony Xu eine aggressive Expansionsstrategie umsetzt, die sich auf den Aufbau einer umfassenden lokalen Handelsplattform konzentriert.

- Das Unternehmen investiert im Jahr 2026 stark in drei Hauptbereiche: eine neue globale Technologieplattform, autonome Lieferinfrastruktur, einschließlich DoorDash Dot, und neue Produkte wie DashMart Fulfillment Services und SevenRooms Reservierungen.

Trotz dieser Investitionen verbessert sich die Wirtschaftlichkeit des Unternehmens mit zunehmender Größe weiter.

DoorDash ist durch die Übernahme von Deliveroo nun in über 20 europäischen Ländern tätig und ergänzt damit sein bestehendes Wolt-Geschäft.

Das Unternehmen ist weiterhin führend im Bereich der Restaurantlieferungen in den USA und expandiert gleichzeitig schnell in die Bereiche Lebensmittellieferungen, Einzelhandel und andere vertikale Bereiche.

Mit Werbeeinnahmen von mehr als 1 Milliarde US-Dollar pro Jahr und DashPass-Mitgliedszahlen auf Rekordniveau baut DoorDash mehrere Einnahmequellen über sein Kerngeschäft der Zustellung hinaus auf.

Was das Modell über die DoorDash-Aktie aussagt

Wir haben die Entwicklung von DoorDash von einem Restaurant-Lieferdienst zu einer dominanten lokalen Handelsplattform für verschiedene Kategorien und Regionen analysiert.

Das Unternehmen expandiert weit über den Restaurantversand hinaus.

- Das neue vertikale Geschäft wächst schnell, wobei sich die Wirtschaftlichkeit der Einheiten sowohl sequentiell als auch im Jahresvergleich verbessert.

- DoorDash ist jetzt führend beim Anteil des Auftragsvolumens in den Kategorien Lebensmittel, Convenience und Einzelhandel.

- Diese Diversifizierung sorgt für Widerstandsfähigkeit und schafft gleichzeitig Möglichkeiten für ein Cross-Shopping-Verhalten, das den Customer Lifetime Value erhöht.

Die autonome Lieferplattform stellt eine große langfristige Investition dar. DoorDash verfolgt einen pragmatischen, multimodalen Ansatz, der Partnerschaften und eigene Fahrzeuge wie den DoorDash Dot umfasst.

Das Unternehmen baut außerdem DashMart Fulfillment Services auf, um das Problem der Bestandsgenauigkeit zu lösen, das die Marktdurchdringung bei der Lebensmittellieferung eingeschränkt hat.

Auf der Grundlage einer Prognose von 25,7 % jährlichem Umsatzwachstum und 10,3 % operativer Marge prognostiziert unser Modell, dass die Aktie innerhalb von 1,9 Jahren auf 382 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 32,4x voraus.

Das ist ein Rückgang gegenüber den historischen KGV-Durchschnittswerten von DoorDash von 42,3x (ein Jahr) und 795,8x (drei Jahre). Der niedrigere Multiplikator spiegelt den Übergang des Unternehmens vom Hyperwachstum zu einer nachhaltigeren Expansion wider, während es gleichzeitig erhebliche Investitionen in die Plattform tätigt.

Der wahre Wert liegt in der Umsetzung der Vision des lokalen Handels bei gleichzeitiger Beibehaltung der Kategorieführerschaft und Verbesserung der Rentabilität in allen Geschäftssegmenten.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die DASH-Aktie verwendet:

1. Umsatzwachstum: 25,7

Das Wachstum von DoorDash basiert auf der Ausweitung der Kategorien und der geografischen Reichweite.

Das US-Restaurantgeschäft nimmt in größerem Umfang zu, wobei sich das Wachstum in vier aufeinanderfolgenden Quartalen verstärkt.

Die Zahl der monatlich aktiven Nutzer nimmt weiter zu, da neue Kundenkohorten gewonnen werden und bestehende Kohorten ihr Engagement aufrechterhalten.

Neue Branchen sind ein wichtiger Wachstumstreiber. Das Geschäft skaliert schnell mit verbesserter Wirtschaftlichkeit der Einheiten.

Die Zahl der gefahrenen Kilometer steigt, die Bestellhäufigkeit nimmt zu, und die Warenkorbgrößen wachsen. Mehr als 25 % der DoorDash-Nutzer bestellen jetzt in neuen Branchen.

Die Übernahme von Deliveroo führt zu beträchtlichen zusätzlichen Einnahmen und ermöglicht den Zugang zu großen europäischen Märkten. Das Management erwartet, dass das Geschäft mit zweistelligen Raten wächst und einen EBITDA-Beitrag von 200 Millionen US-Dollar erwirtschaftet.

Durch die internationalen Aktivitäten von Wolt und Deliveroo ist DoorDash nun in über 20 Ländern vertreten.

2. Operative Margen: 10.3%

DoorDash investiert stark und verbessert gleichzeitig die zugrunde liegende Rentabilität. Das Unternehmen geht davon aus, dass die Margen für das bestehende Geschäft (ohne Deliveroo) trotz zusätzlicher Investitionen in Höhe von mehreren hundert Millionen im Jahr 2026 leicht steigen werden.

Diese Investitionen erstrecken sich auf drei Bereiche: Aufbau einer einzigen globalen Technologieplattform, um Funktionen in allen Märkten gleichzeitig bereitzustellen, Skalierung der autonomen Lieferfähigkeiten und Ausbau neuer Produkte wie In-Store-Dining und Fulfillment-Services.

Das Management hält eine strenge Disziplin in Bezug auf IRR-Ziele und meilensteinbasierte Finanzierung aufrecht.

Das Werbegeschäft liefert margenstarke Einnahmen, die zur Finanzierung der Expansion beitragen. Die Wirtschaftlichkeit der Einheiten in allen Segmenten verbessert sich weiter, wobei das US-Restaurantgeschäft in den letzten acht Quartalen eine inkrementelle Marge von über 7 % erzielte.

3. Exit P/E Multiple: 32,4x

Der Markt bewertet DoorDash mit dem 32,4-fachen des aktuellen Gewinns, was unserer Exit-Multiple-Annahme entspricht. Wir gehen davon aus, dass diese Bewertung Bestand haben wird, wenn das Unternehmen die Umsetzung verschiedener Initiativen unter Beweis stellt.

Die kurzfristige Integrationskomplexität von Deliveroo und die umfangreichen Investitionen in die Plattform schaffen eine gewisse Unsicherheit.

Das Unternehmen muss das europäische Geschäft erfolgreich zusammenführen und gleichzeitig die Wachstumsdynamik aufrechterhalten. Das autonome Lieferprogramm erfordert beträchtliche Vorabinvestitionen, bevor es Erträge erwirtschaftet.

DoorDash hat jedoch bewiesen, dass es mehrere Prioritäten gleichzeitig bewältigen kann. Die Erfolgsbilanz bei der Verbesserung der Wirtschaftlichkeit der Einheiten bei gleichzeitig schnellerem Wachstum in der Größenordnung unterstützt ein Premium-Multiple.

Das unternehmerische Betriebsmodell bietet Agilität, um aufkommende Chancen im gesamten lokalen Handel zu nutzen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn sich die Dinge verbessern oder verschlechtern?

Lokale Handelsplattformen sind an mehreren Fronten mit Wettbewerbsdruck und Ausführungsrisiken konfrontiert. Hier ist, wie sich die DoorDash-Aktie unter verschiedenen Szenarien bis Dezember 2027 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 19,1 % verlangsamt und die Nettogewinnmargen auf 31,0 % sinken, erhalten die Anleger immer noch eine Gesamtrendite von 230,0 % (35,8 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 21,2 % und einer Gewinnspanne von 35,1 % erwarten wir eine Gesamtrendite von 363,6 % (48,2 % pro Jahr).

- High Case: Wenn sich die Einführung des lokalen Handels beschleunigt und DoorDash bei einem Wachstum von 23,3 % eine Marge von 39,0 % beibehält, könnte die Gesamtrendite 531,9 % (60,4 % pro Jahr) erreichen.

Sehen Sie, was Analysten derzeit über die DASH-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung von Investitionen in Plattformen, die erfolgreiche Ausweitung von Kategorien und die Verbesserung der Gewinnspanne aufgrund von Größenvorteilen wider.

Im unteren Fall enttäuscht das neue vertikale Wachstum, oder die autonome Lieferung muss Rückschläge hinnehmen.

Im oberen Fall ermöglicht DashMart Fulfillment Services eine schnelle Expansion im Einzelhandel und Investitionen in die Technologieplattform führen zu einer schnelleren Funktionsgeschwindigkeit als erwartet.

Wie viel Aufwärtspotenzial hat die DoorDash-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!