Die UnitedHealth Group (NYSE: UNH) ist im vergangenen Jahr erheblich unter Druck geraten. Die Aktien werden bei $308 gehandelt und sind um 46 % gefallen. Höhere medizinische Kosten und schwächere Medicare Advantage-Margen haben die Ergebnisse belastet. Auch wenn die Stimmung erschüttert ist, bleibt UNH eines der wichtigsten Unternehmen im US-Gesundheitswesen, und die Analysten beobachten genau, ob es Anzeichen für eine Stabilisierung gibt.

Kürzlich meldete UnitedHealth ein weiteres Quartal mit stetigem Umsatzwachstum und hob Verbesserungen bei der Leistungserbringung und der Bearbeitung von Forderungen in seinem Optum-Segment hervor. Das Unternehmen führte auch aktualisierte Initiativen zum medizinischen Kostenmanagement ein, die darauf abzielen, unnötige Inanspruchnahme zu reduzieren. Analysten sehen diese Schritte als erste Anzeichen dafür, dass die Kostendisziplin nach einer schwierigen Zeit wieder zurückkehrt.

Dieser Artikel gibt einen Überblick darüber, wo Wall Street-Analysten UNH bis 2027 auf der Grundlage von Konsenszielen und dem Guided Valuation Model von TIKR erwarten. Diese Zahlen spiegeln die Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein deutliches Aufwärtspotenzial hin

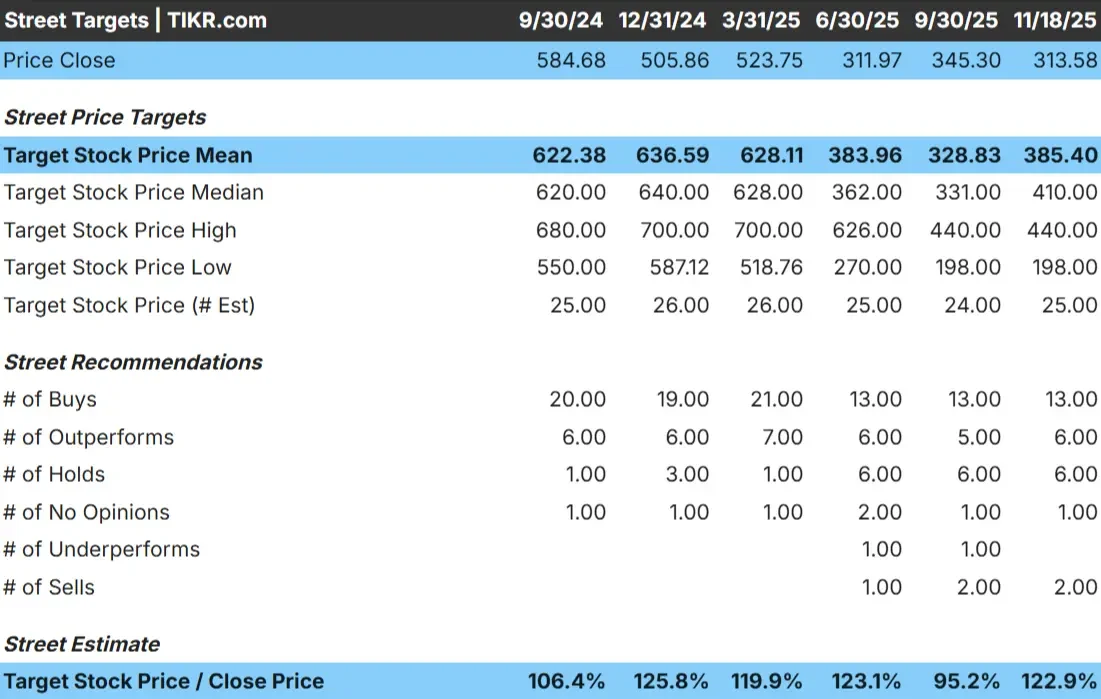

UNH wird heute für rund $308/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei $385/Aktie, was auf der Grundlage der aktuellen Schätzungen auf ein Aufwärtspotenzial von etwa 25% hindeutet.

- Höchste Schätzung: ~$440/Aktie

- Niedrige Schätzung: ~$198/Aktie

- Mittlere Schätzung: ~$410/Aktie

- Bewertungen: 13 Käufe, 6 Outperforms, 6 Holds, 1 Underperform, 2 Sells

Die Analysten sehen Raum für eine Erholung der Aktie, aber die große Spanne zwischen den Schätzungen zeigt, dass die Zuversicht immer noch gemischt ist. Für die Anleger hängt die nächste Phase der Aufwärtsentwicklung von einer Verbesserung der Kostenentwicklung im medizinischen Bereich und klareren Anzeichen für eine Stabilisierung der Margen ab. Eine Verschiebung in diesen Bereichen könnte ein bedeutendes Erholungspotenzial unterstützen.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

UNH: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens scheinen stabil zu sein, gestützt durch beständiges Umsatzwachstum und ein konservativeres Margenprofil:

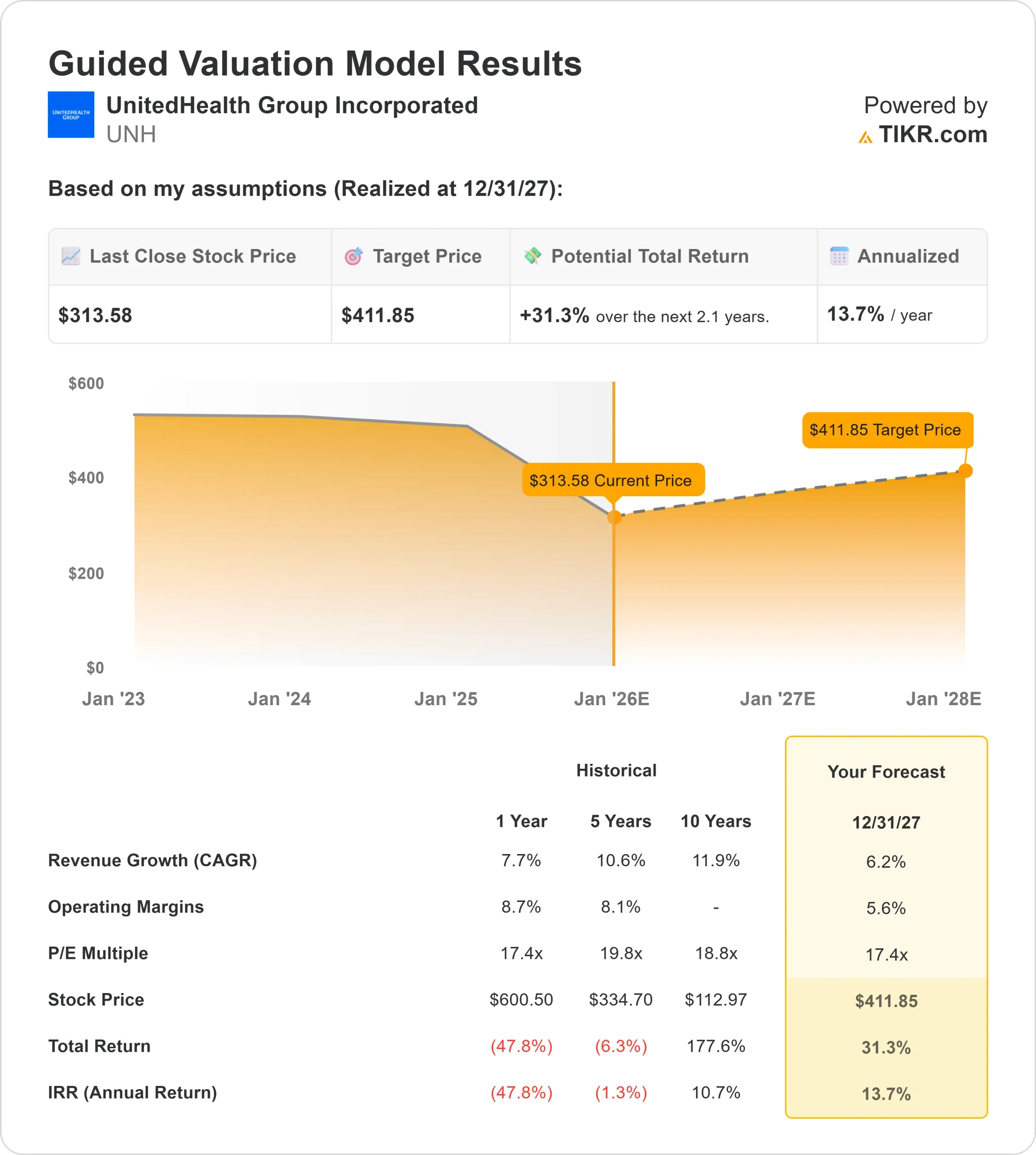

- Der Umsatz wird voraussichtlich um 6,2% wachsen.

- Die operativen Margen werden auf 5,6 % geschätzt.

- Die Aktien werden mit einem P E von 17,4x gehandelt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR bei einem KGV von 17,4x bis zum Jahr 2027 von einem Wert von etwa $412 aus.

- Das bedeutet ein Aufwärtspotenzial von 31,3 % bzw. eine annualisierte Rendite von etwa 14 %.

Diese Zahlen deuten eher auf ein stabiles langfristiges Compounding-Profil als auf eine schnelle Erholung hin. Für Anleger ist UNH eine solide Large-Cap-Aktie des Gesundheitswesens mit einem klaren Weg zur Verbesserung, da der Kostendruck im Gesundheitswesen nachlässt. Das Aufwärtspotenzial hängt eher von einer stetigen Umsetzung und einer besseren Kostendisziplin in den Kerngeschäften als von einem aggressiven Wachstum ab.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Mehrere Faktoren unterstützen den langfristigen Optimismus rund um UNH. Das Unternehmen profitiert von einem diversifizierten Geschäftsmodell, das Versicherungen, Optum-Dienste, Apothekenleistungen und Pflegeleistungen umfasst. Diese Struktur sorgt für Stabilität und verringert die Abhängigkeit von einem einzelnen Segment.

UnitedHealth arbeitet auch an der Verbesserung der betrieblichen Effizienz. Verbesserungen in der Pflegekoordination, die Integration in Optum und Fortschritte in der Schadenbearbeitung tragen dazu bei, die gestiegenen medizinischen Kosten zu senken. Mit der Zeit können diese Verbesserungen die Rentabilität stärken und zu besser vorhersehbaren Ergebnissen führen.

Für die Anleger bedeuten diese Vorteile, dass UNH in der Lage ist, bei nachlassendem Kostendruck wieder in Schwung zu kommen.

Bärenfall: Margendruck und regulatorisches Risiko

Die größte Sorge für UNH bleibt der Margendruck. Erhöhte Auslastung und Erstattungsprobleme bei Medicare Advantage sorgen für anhaltenden Gegenwind. Sollten diese Trends länger als erwartet anhalten, könnte das Gewinnwachstum begrenzt bleiben.

Die Ungewissheit in Bezug auf die Regulierung macht die Sache noch komplexer. Änderungen der Gesundheitspolitik, der Erstattungsregeln und der Compliance-Anforderungen können sich auf die finanzielle Leistung auswirken und die Erholung der Margen verlangsamen.

Für die Anleger ist das Timing das wichtigste Argument für eine Baisse. Die Fundamentaldaten von UNH sind stark, aber ein langsamerer Weg zur Normalisierung könnte die Stimmung zurückhaltend halten.

Ausblick für 2027: Was könnte UNH wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen deutet das Guided Valuation Model von TIKR unter Verwendung eines 17,4-fachen Forward-PE darauf hin, dass UNH bis 2027 etwa 412 $ erreichen könnte. Das entspricht einem Aufwärtspotenzial von etwa 31 % und einer annualisierten Rendite von etwa 14 %.

Dieses Szenario geht von einem stetigen Umsatzwachstum und einer allmählichen Erholung der Margen im Zuge der Normalisierung der medizinischen Kosten aus. Es hängt nicht von einer aggressiven Performance ab, was den Aufwärtstrend erreichbar erscheinen lässt, wenn das Unternehmen weiterhin gute Leistungen erbringt.

Für Anleger bietet UNH eine attraktive Mischung aus Stabilität und potenziellem Aufwärtspotenzial nach einem starken Rücksetzer. Die langfristigen Fundamentaldaten sind nach wie vor intakt, die Bewertung ist angemessener, und der Weg zur Erholung scheint klarer als noch vor einigen Quartalen.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbettet, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>