DICK'S Sporting Goods, Inc. (NYSE: DKS) wird in der Nähe von 210 $/Aktie gehandelt und zeigt weiterhin gute Leistungen in einem komplizierten Einzelhandelsumfeld. Die Margen bleiben stark, der Cashflow ist gesund, und die Nachfrage in den wichtigsten Sportkategorien hat der Aktie geholfen, sich zu behaupten, selbst wenn die Verbraucher bei ihren Ausgaben selektiver werden.

Kürzlich meldete das Unternehmen eine über den Erwartungen liegende Rentabilität und wies auf eine bessere Bestandseffizienz in seinen Filialen hin. Die Geschäftsleitung wies auch auf die erneute Stärke von Schuhen und Mannschaftssportarten hin, zwei Kategorien, die sich weiterhin besser entwickeln als die allgemeinen Trends im Bereich der Verbrauchsgüter. Diese Entwicklungen deuten darauf hin, dass DKS das heutige Einzelhandelsumfeld besser meistert als viele andere Unternehmen und immer noch über Hebel verfügt, die ein stetiges Gewinnwachstum ermöglichen.

In diesem Artikel wird untersucht, wo die Analysten der Wall Street DKS im Jahr 2028 sehen werden. Wir haben die Konsensziele und das Guided Valuation Model von TIKR zusammengetragen, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind keine Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

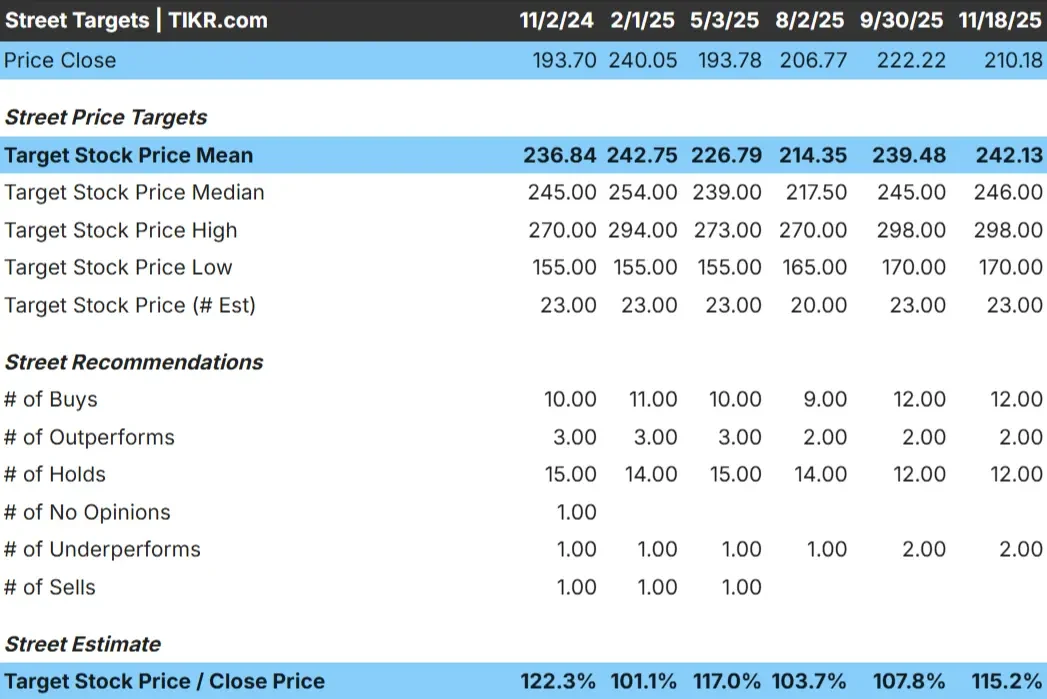

DKS wird heute bei etwa 210 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei $242/Aktie, was ein Aufwärtspotenzial von etwa 15% bedeutet. Die Prognosen bewegen sich in einer relativ engen Spanne, was eher auf eine gleichbleibende Stimmung als auf große Uneinigkeit hindeutet.

Wichtige Zahlen:

- Höchste Schätzung: $298/Aktie

- Niedrige Schätzung: $170/Aktie

- Mittleres Kursziel: 246 $/Aktie

- Bewertungen: 12 Käufe, 2 Outperforms, 12 Holds, 2 Underperforms

Es sieht so aus, als ob die Analysten etwas Spielraum für Kursgewinne sehen, aber keine große Neubewertung. Für die Anleger bleibt festzuhalten, dass DKS als beständiger, gut geführter Einzelhändler angesehen wird. Die Aktie könnte steigen, wenn die Nachfrage gesund bleibt oder wenn die Rentabilität in den Kernkategorien wie Teamsport, Schuhe und Outdoor-Ausrüstung weiterhin gut ist.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

DKS Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens erscheinen auf der Grundlage der Bewertungsmodell-Inputs solide:

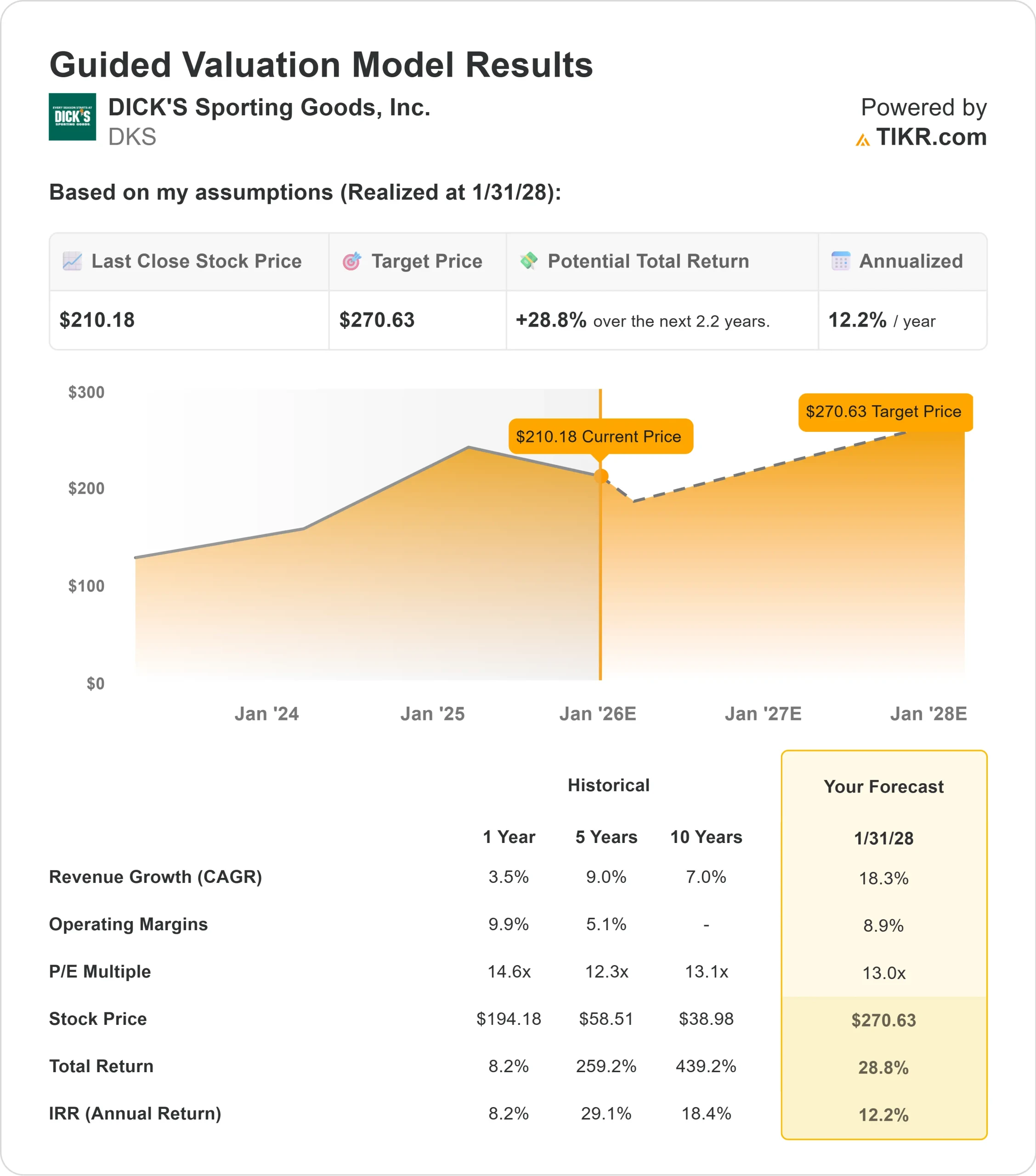

- Es wird erwartet, dass die Umsätze bis Anfang 2028 um etwa 18% wachsen werden.

- Die operativen Margen werden voraussichtlich bei 8,9% bleiben.

- Die Aktien werden zu einer Bewertung gehandelt, die durch ein 13-faches zukünftiges KGV unterstützt wird.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 13-fachen Forward P E einen Wert von etwa 271 $/Aktie bis Anfang 2028 nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa 29 % oder eine annualisierte Rendite von etwa 12 %.

Diese Zahlen deuten darauf hin, dass DKS einen stetigen Zinseszinseffekt erzielen kann, ohne dass eine rasche Umsatzbeschleunigung erforderlich ist. Die Aktie scheint für ihr Rentabilitätsniveau angemessen bewertet zu sein, was bedeutet, dass das Aufwärtspotenzial eher an eine konsistente Ausführung und stabile Margen als an eine größere Wachstumsverlagerung gebunden ist.

Für die Anleger ist DKS ein zuverlässiges Unternehmen mit verlässlicher Ertragskraft. Die Renditen werden sich wahrscheinlich aus einer vorhersehbaren Leistung und einem disziplinierten Management ergeben, was die Aktie für diejenigen interessant macht, die ein ausgewogenes, an den Fundamentaldaten orientiertes Wachstum anstreben.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Die Analysten bleiben konstruktiv gegenüber DKS, weil das Unternehmen in einem unsicheren Einzelhandelsumfeld weiterhin gute Ergebnisse erzielt. Die Nachfrage in Kernkategorien wie Schuhe, Sportbekleidung und Mannschaftssportarten ist stabil geblieben, und das Unternehmen war in der Lage, die Rentabilität durch ein diszipliniertes Bestandsmanagement und eine starke Eigenmarkenleistung zu schützen.

Die Fokussierung des Managements auf operative Effizienz, die Verbesserung der Filialproduktivität und die Steigerung der Kundenbindung durch Kundenbindungsprogramme und Omnichannel-Upgrades unterstützen ebenfalls den Investment Case. Für Anleger bedeuten diese Stärken, dass DKS über die Mittel verfügt, um ein stetiges Gewinnwachstum aufrechtzuerhalten, selbst wenn sich das allgemeine Einzelhandelsumfeld abschwächt.

Bärenfall: Verlangsamtes Wachstum und Gegenwind im Einzelhandel

Trotz der positiven Aspekte sehen die Analysten echte Risiken. Die Ertragsdynamik hat sich im Vergleich zu den Vorjahren abgekühlt, und das Unternehmen könnte unter Druck geraten, wenn sich die Verbraucherausgaben abschwächen oder wenn die Werbeaktivitäten in der gesamten Sportartikelkategorie zunehmen.

Auch der Wettbewerb bleibt ein Faktor. Immer mehr Marken expandieren in den Direktvertrieb, und die Nachfrage nach Sportartikeln kann zyklisch sein. Für die Anleger besteht das Hauptrisiko darin, dass die jüngste Stärke der Margen und der Rentabilität nicht vollständig nachhaltig sein könnte, wenn das Konsumumfeld schwieriger wird.

Ausblick für 2028: Was könnte DKS wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 13-fachen Forward P E nahe, dass DKS bis Anfang 2028 in der Nähe von $ 271/Aktie handeln könnte. Ausgehend vom heutigen Kurs in der Nähe von 210 $/Aktie entspricht dies einem Aufwärtspotenzial von etwa 29 % bzw. einer annualisierten Rendite von etwa 12 %.

Diese Renditen würden eher einen stetigen Fortschritt als eine größere Veränderung im Unternehmen widerspiegeln. Die Bewertung geht bereits von konstanten Margen und einem gesunden Cashflow aus, so dass eine stärkere Steigerung ein schnelleres Umsatzwachstum, eine effizientere Expansion der Geschäfte oder eine anhaltende Outperformance in den Kategorien Schuhe und Outdoor voraussetzen würde.

Anlegern erscheint DKS als zuverlässiges Einzelhandelsunternehmen mit Raum für moderate Gewinne. Das langfristige Aufwärtspotenzial ist glaubwürdig, aber das Erreichen einer bedeutenden Wertsteigerung wird davon abhängen, dass das Management ein besseres Wachstum anstrebt und eine starke operative Disziplin beibehält.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>