Academy Sports and Outdoors Inc. (ASO) hat im vergangenen Jahr eine härtere Phase durchlaufen. Die Umsatztrends haben sich abgeschwächt, die Gewinnspannen sind von den Höchstständen nach der Pandemie zurückgegangen und die Ermessensausgaben bleiben in der Sportartikelkategorie uneinheitlich. Die Aktie wird in der Nähe von 42 $/Aktie gehandelt, was einem Rückgang von etwa 9 % im letzten Jahr entspricht, da die Anleger die Wachstumsaussichten des Unternehmens neu einschätzen. Dennoch geben die starken Rentabilitätskennzahlen und die wertorientierte Positionierung von Academy den Analysten weiterhin Grund, konstruktiv zu bleiben.

Kürzlich hob Academy in seinen letzten Updates die verbesserte Produktivität der Filialen und eine stärkere Bestandsdisziplin hervor. Das Management betonte auch die Fortschritte bei der Omnichannel-Abwicklung und der Sortimentsoptimierung, die trotz der schwächeren Nachfrage zu soliden Bruttomargen beitrugen. Diese Entwicklungen deuten darauf hin, dass das Unternehmen auch in einem schwierigeren Einzelhandelsumfeld weiterhin gute Leistungen erbringt und ein langfristiges Modell aufrechterhält.

In diesem Artikel wird untersucht, wo ASO nach Meinung der Wall Street-Analysten im Jahr 2028 stehen könnte. Wir haben die Konsensziele und das Guided Valuation Model von TIKR zusammengetragen, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein deutliches Aufwärtspotenzial hin

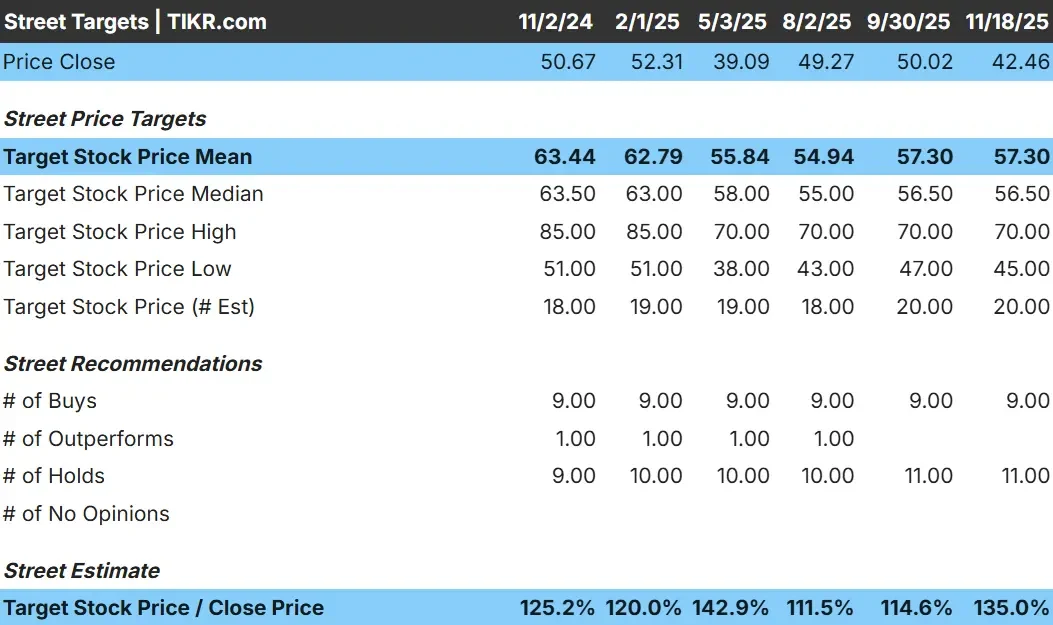

ASO wird heute bei 42 $/Aktie gehandelt. Das jüngste durchschnittliche Kursziel der Analysten liegt bei $57/Aktie, was auf ein Aufwärtspotenzial von etwa 34 % hindeutet. Damit befindet sich ASO in der Kategorie mit bedeutendem Aufwärtspotenzial.

Die wichtigsten Details aus dem Zielraster vom 18.11.25:

- Höchste Schätzung: $70/Aktie

- Niedrigste Schätzung: $45/Aktie

- Mittlere Schätzung: $57/Aktie

- Bewertungen: 9 Käufe, 11 Haltungen

Für die Anleger bedeutet diese Konstellation, dass die Analysten eher einen soliden Aufschwung erwarten als einen kleinen Aufschwung. Die Spanne zwischen hohem und niedrigem Kursziel ist relativ gering, was darauf hindeutet, dass die Analysten eine stabile Einschätzung der Unternehmensleistung haben. Die diskontierte Bewertung von ASO und die beständige Rentabilität sind die Hauptgründe dafür, dass die Analysten einen bedeutenden Spielraum für einen Anstieg der Aktie sehen.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

ASO: Wachstumsaussichten und Bewertung

Die Aussichten des Unternehmens scheinen stabil zu sein und werden durch konsistente Rentabilitätstrends unterstützt.

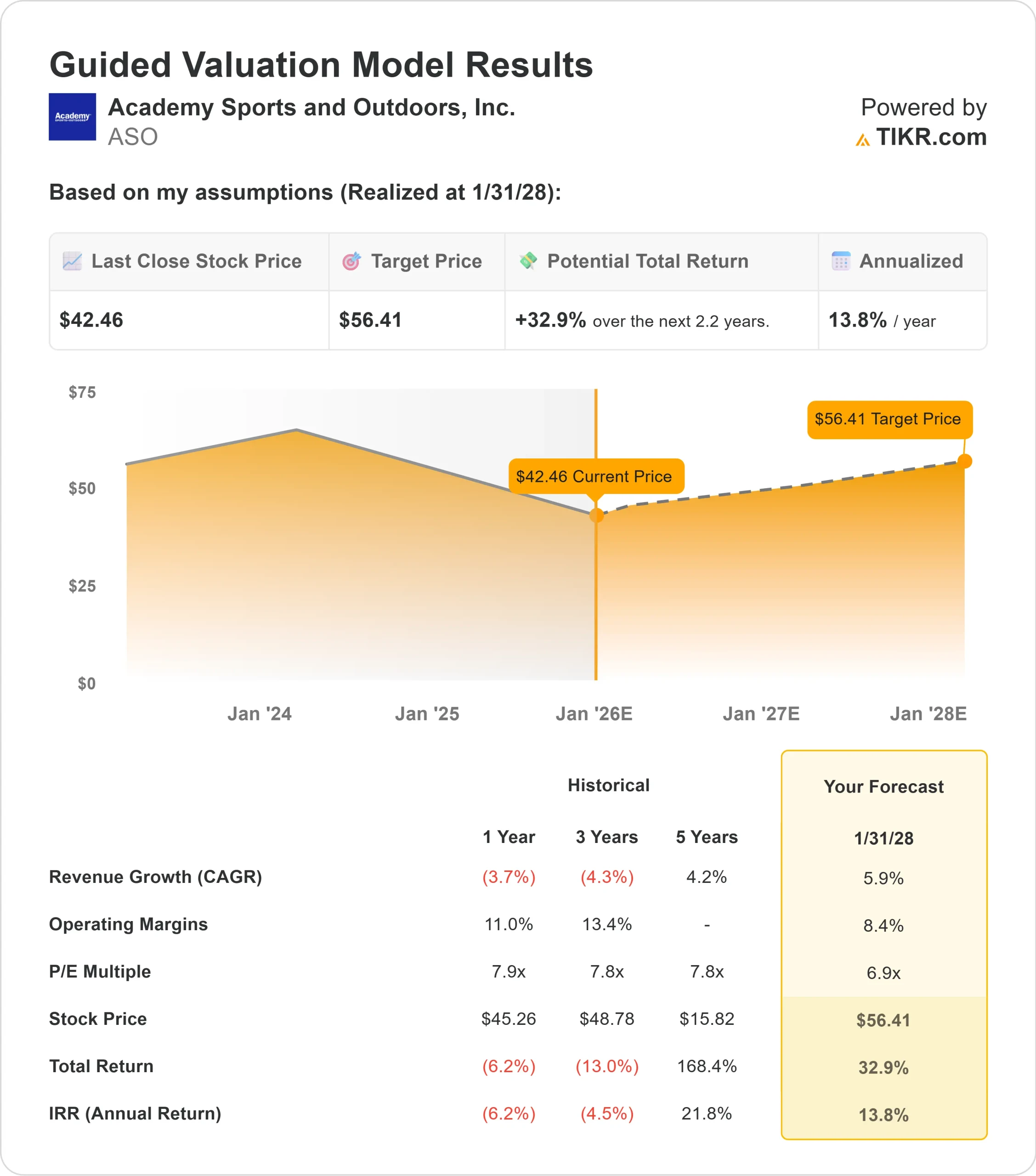

- Der Umsatz wird bis Anfang 2028 voraussichtlich um etwa 5,9 % wachsen.

- Es wird erwartet, dass sich die operativen Margen in Richtung 8,4% bewegen werden.

- Die Aktie wird zum 6,9-fachen des voraussichtlichen Gewinns gehandelt und liegt damit deutlich unter den meisten Einzelhandelskonkurrenten.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung des 6,9-fachen des voraussichtlichen Gewinns bis Anfang 2028 einen Wert von etwa 56 $/Aktie nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa 33 % oder eine annualisierte Rendite von etwa 14 %.

Diese Zahlen deuten darauf hin, dass ASO genügend Bewertungsunterstützung hat, um auch ohne schnelles Umsatzwachstum attraktive Renditen zu erzielen. Die Aktie scheint im Verhältnis zu ihrer Stabilität günstig zu sein, was bedeutet, dass das Aufwärtspotenzial eher von einer stetigen Umsetzung als von einer großen Trendwende abhängt.

Für Anleger ist ASO ein wertorientiertes Unternehmen mit gesunden Fundamentaldaten, bei dem bescheidene Leistungssteigerungen immer noch zu bedeutenden Gewinnen führen können.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Analysten verweisen auf mehrere Stärken, die den Ausblick von ASO unterstützen. Das Unternehmen verfügt über ein robustes, wertorientiertes Geschäftsmodell, das bei den Verbrauchern sowohl in einem starken als auch in einem schwachen Konsumumfeld Anklang findet. Ein diszipliniertes Bestandsmanagement und eine ausgewogene Merchandising-Strategie haben dem Unternehmen geholfen, die Rentabilität zu sichern, selbst wenn sich der Verkehrstrend abschwächt.

Die kontinuierlichen Investitionen des Managements in Omnichannel-Fähigkeiten und die Effizienz der Filialen unterstützen ebenfalls die langfristige Stabilität. Diese Bemühungen tragen dazu bei, die Kundenbindung zu erhöhen und die Gesamtproduktivität zu verbessern. Für Investoren deuten diese Faktoren darauf hin, dass ASO eine stabile Leistung beibehalten kann, während es sich in einem schwierigeren makroökonomischen Umfeld bewegt.

Bärenfall: Langsameres Wachstum und Margendruck

Der Bärenfall konzentriert sich auf die Möglichkeit, dass das Wachstum von ASO gedämpft bleibt. Die Sportartikelkategorie hat sich nach ihrem Höchststand normalisiert, und die Ermessensausgaben können sich schnell ändern. Sollte sich die Nachfrage weiter abschwächen oder der Wettbewerb verschärfen, könnte es für ASO schwierig werden, das Wachstum in dem von den Analysten erwarteten Tempo zu beschleunigen.

Es besteht auch das Risiko, dass die Rentabilität unter Druck gerät, wenn die Werbeaktionen zunehmen oder die Betriebskosten schneller wachsen als der Umsatz. Für die Anleger besteht die Sorge nicht darin, dass ASO zusammenbricht, sondern dass es sich eher stabilisiert als wächst, was die langfristigen Renditen begrenzen könnte, auch wenn das Abwärtsrisiko überschaubar erscheint.

Ausblick für 2028: Was könnte ASO wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass ASO bis Anfang 2028 in der Nähe von 56 $/Aktie handeln könnte. Das entspricht einem Aufwärtspotenzial von etwa 33 % gegenüber dem aktuellen Niveau bzw. einer annualisierten Rendite von etwa 14 %.

Diese Prognose deutet zwar auf ein bedeutendes Aufwärtspotenzial hin, geht aber auch davon aus, dass die Gewinnspannen stabil bleiben und der Umsatz in einem moderaten Tempo wächst. Um diese Erwartungen zu übertreffen, bräuchte ASO wahrscheinlich eine stärkere Umsatzdynamik oder eine verbesserte operative Hebelwirkung. Andernfalls sollten Anleger eher mit stetigen als mit explosiven Renditen rechnen.

Für Anleger ist ASO ein wertorientierter Einzelhändler mit einem nachhaltigen Geschäftsmodell und einem überschaubaren Risikoprofil. Die Aktie benötigt kein aggressives Wachstum, um attraktive Renditen zu erzielen, aber eine stärkere Umsetzung könnte die Performance über die aktuellen Schätzungen hinaus steigern.

KI-Compounder mit massivem Aufwärtspotenzial, die die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>